來源:港股那點事

01

我有個朋友,觀望了幾年,最近終於準備上車買房。

結果突然A股烈火烹油一樣漲起來了,但由於要買房,他觀望了整整一周。

國慶期間,他看好的樓盤居然一平漲了幾百塊,成了壓垮他的最後一根稻草。

於是他決定把首付拿出來投到大A,搏一搏,單車變摩托。

結果,顯而易見。

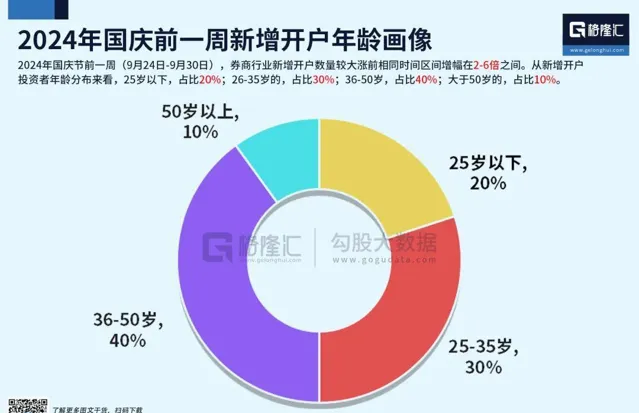

國慶前,90後、00後以為屬於自己的第一次時代紅利到來了,紛紛跑步入場。

新開戶的投資者裏,80後90後還是主力,但是00後開戶數量顯著提升。

當不少連開戶都不知道怎麽操作的老年人和年輕人紛紛湧入,炒股的風,終於還是吹到了新的韭菜身上。

誰能想到,就在4個月以前,市場上還流傳著40歲以上股民占了總投資者的80%,老韭菜們擔心年輕人不想炒股,大A沒有新韭菜呢?

一時間,4天人均賺4.7萬,00後3天賺3萬,整個熱搜充滿了快活的氣息。

但想不到的是,新入場的年輕股民比老股民更瘋狂。

甚至還有新股民教育老股民,都是因為老股民太保守,所以才賺不到錢。

結果呢?

在這一波行情中,借錢的,貸款的,數不勝數。

之前一單難求的大額存單被投資者紛紛拋棄,甚至不惜損失利息收益,一些大額存單轉讓價格折算下來年化利率超過6%。

理財產品也遭到巨量贖回,甚至有銀行因為申請贖回的金額超過限額暫停了快贖功能。9月29日至10月6日,理財規模減少了677億元。

這些從存款、大額存單以及理財產品中流出來的錢都去了哪兒呢?當然是股市。

當然,自己的錢,想怎麽花怎麽花,沒人能管得著,但更瘋狂的是,不少人借貸入市。

盡管銀行信貸資金嚴禁流入股市,但在行情啟動後,不少銀行申請貸款的客戶明顯增多,甚至有大行的個人借款渠道太過繁忙導致系統大量延遲。

為什麽現在的年輕人更加瘋狂?

盡管由於對信貸資金的監管,導致現在的投資者難以像2015年一樣以動輒八倍甚至十倍的杠桿入市炒股,但現在的年輕人比之前更加容易借到錢,對於網貸的警惕也更低。

相比傳統的銀行借貸,五花八門的網貸平台門檻更低、放款速度更快,甚至貸款額度也更高。

對於習慣了負債生活的年輕人來說,借貸入市的風險,只會更大。

股市有風險,入市需謹慎。

把貸款變成杠桿兩個字,讓人感覺真的能以小博大,用低廉的成本撬動更大的資金。

但問題是,萬一杠桿塌了呢?

在物理學裏,杠桿用一個支點,就能撬動整個地球。

金融杠桿,就是用極少的本金,帶動大量資金。

然而,只要是所謂杠桿,就需要有一個支點。

不少人以為,自己的本金是這個支點,用來撬動這些資金的,是自己的能力。

殊不知,本金只不過是杠桿一端較小的力,真正支撐起這個杠桿的支點,是烈火烹油般蒸蒸日上的市場環境。

02

眾所周知,運用金融杠桿最多的,往往不是個人,而是企業。

不少企業的發家和破落,也都是源於杠桿,正如此前的房地產企業。

十多年以前,王健林定下一個億的小目標,花35億收購美國傳奇影業,在全球到處買買買。

然而,高額的負債也從這時開始。

2017年,王健林和萬達的負債率累計已經達到了70%,向銀行貸款了4000多億。

盡管後來透過瘋狂甩賣資產渡過難關,但現在的萬達,早已不是之前的萬達。

步萬達後塵,恒大也走著同樣的道路。

房地產之外,從足球到畜牧養殖業,恒大無一不沾。

2019 年,恒大的資產負債率達到了77.9%,凈負債率為 159.3%。

隨後,監管設下「三條紅線」,剔除收款後的資產負債率大於 70%、凈負債率大於 100%、現金短債比小於 1.0 倍,恒大全都踩中,借殼上市的計劃落空。

一代「帝國」從此倒塌,恒大也被釘在了恥辱柱上。

就連這些叱咤風雲的商界大佬們,都難以保證自己能夠完全操縱金融杠桿的遊戲,更匡論普通人呢?

正如為什麽這兩年來中產消費降級的話題如此火熱,三四線城市的消費反而崛起?

今年上半年,四大一線城市的消費增速明顯低於全國水平,社零增速全部轉負,北京社零增速-9.4%,上海-6.3%,廣州-9.3%,深圳表現最好,但也同比降低2.2%。

相比之下,三四線城市卻支撐起了整體的增長,社零增速達到了4.76%。

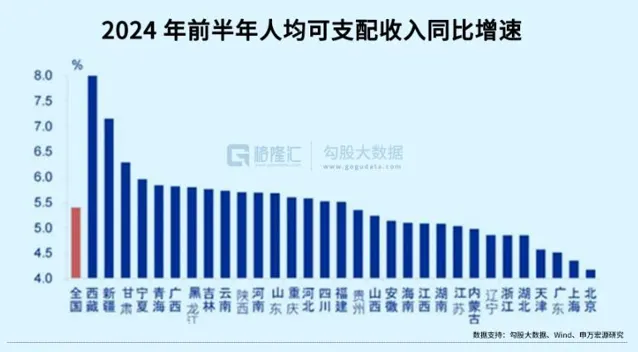

不僅如此,2024上半年,北京、上海、廣東的人均可支配收入同比增速位列倒數前三名,西藏、新疆、甘肅等地的人均可支配收入漲幅卻名列前茅,遠高全國平均水平。

為何?

一二線的中產們,普遍給自己的生活上了太高的杠桿。

2022年,一線、二線城市居民杠桿率分別達到72.4%、74.4%,合計達到73.7%,三四線城市居民杠桿率則為55.4%,相差接近20個點。

這也是為什麽,不少人覺得縣城反而是真豪門。

在一線的小年輕掏空六個口袋才能買一套三環外的小房間的時候,縣城人的房產擁有率達到了70%,這其中將近6成的人沒有房貸。六成有車的縣城人中,只有15%的人有車貸。

刨除高昂的房貸車貸,一線城市不少人或許過得比縣城還要拮據。

2023年的數據顯示,一線城市可支配收入占比為12.1%,二線城市占比為24.7%,三四線城市占比達到了63.3%。

這些縣城「豪門」,往往不會想著給資產加上杠桿以期資產增值,但同樣,他們也遠離了此後大幅的資產貶值。

就連最普通的買房買車都會如此,更何況是瞬息萬變的投資市場呢?

始於杠桿的遊戲,最終,大多數也將死於杠桿。

這其中固然有人能見好就收全身而退,但問題是,人性本就貪婪。

巴菲特的老師格雷厄姆曾經說,牛市是普通投資者虧損的主要原因。

為什麽?

就像在鬥地主的時候,最容易輸的不是拿了一手爛牌的時候,反而是拿到了一手好牌的時候。

正因為拿到了一手自以為好的牌,所以在出牌的時候反而隨心所欲,不會仔細分析形勢和對手。

拿到了一手爛牌,反而會從一開始就認真思考出牌順序和組合。

正所謂,別人貪婪時恐懼。

貪婪往往導致沖動決策,當整個市場群情激昂之時,大多數人反而會失去理智,帶來難以估計的風險。

當然,如果有了這麽多前車之鑒依然要貸款炒股,那麽最後提醒,記得留好3000塊錢買電動車。 (全文完)