2月的宏觀經濟數據逐漸揭曉,引發廣泛關註的有兩項:一是國家統計局釋出的2月物價數據,二是中央銀行公布的2月金融數據。

這兩項數據有一個共同特點:均超出了市場預期。金融數據表現出意料之外的寬松態勢,而物價數據則顯示出超預期的下降。

首先審視2月的金融數據:繼1月份數據超預期後,2月份的數據繼續呈現同樣的趨勢:

首先,社會融資規模增加了31600億元,遠超過預期的20800億元和去年同期的12200億元,同比增加了19430億元。增長率達到了9.9%,較1月份增加了0.5個百分點,遠遠超出預期;

其次,新增貸款達到了1.81萬億元,遠高於預期的1.43萬億元;

再次,M2貨幣供應量同比增長12.9%,高於1月份的12.6%,創下2016年5月以來的最高記錄。

需要特別指出的是,在2月的金融數據中,企業中長期貸款新增了1.11萬億元,同比增加了6048億元,這明顯與春節後各地推動經濟計畫密切相關,在政府計畫推動下,投資需求顯現復蘇跡象。

居民中長期貸款新增863億元,同比增加了1322億元,這是自去年年初以來居民中長期貸款首次呈現正增長,這在很大程度上與房地產市場的溫和復蘇有關。這兩點在後續物價分析中將被詳細討論。

與金融數據的意外增長形成對比的是,2月的物價數據顯示出了意料之外的下降。

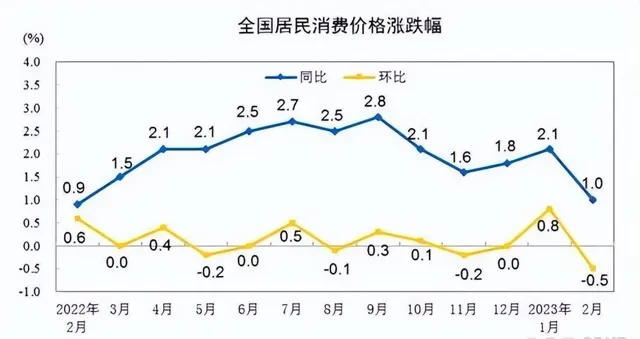

居民消費價格指數(CPI)同比僅上漲1.0%,遠低於1月的2.1%和預期值,環比下降0.5%,創歷史新低。CPI的同比增幅大幅回落,這與春節因素錯位、豬肉價格下降以及蔬菜價格下跌有關。

環比下降的主要原因是食品價格從上月的上漲2.8%轉為下降2.0%,對CPI的下降貢獻了約0.38個百分點。特別是豬肉價格下降11.4%,對CPI影響顯著。但需註意的是,住宿價格即房租價格環比上漲了0.3%,這是自2021年4月以來的最大環比漲幅,再次顯現房地產市場的復蘇跡象。

從工業生產者出廠價格指數(PPI)來看,同比下降1.4%,降幅較上月擴大了0.6個百分點。同比降幅的擴大主要受到去年同期石油等行業高基數的影響。環比PPI從上月的下降0.4%轉為持平。

其中,生產資料價格從下降0.5%轉為上漲0.1%;生活資料價格下降0.3%,降幅與上月相同。生產資料的PPI環比由跌轉漲,與春節後復工復產以及經濟活動的恢復有關。生活資料價格的持平下降0.3%,顯示出消費依然疲弱,需要政策進一步支持。

在印鈔機持續運轉和物價超預期下降的背景下,這些現象背後的原因,與我在之前文章中提到的「寒熱癥」密切相關。我需要再次提醒,在分析前兩個月的數據時,必須註意到春節的錯位現象,這是造成數據超預期背離的一個關鍵因素。

我曾在上一篇文章中提到,對於這種寒熱癥,必須對癥下藥。有些現象看似是經濟過熱,實際上是由於體內寒冷導致的。例如,居民消費問題和民間投資的問題,關鍵在於預期的改變,這是單純的貨幣寬松政策短期內難以解決的。因此,我們看到印鈔機的轟鳴和物價下降同時出現的情景。

然而,除了關註大數據和總體趨勢外,我們還需要關註其中的細節。

經濟的關鍵在於細節。例如,在金融數據中,我特別提醒大家關註企業中長期貸款的大幅增加以及居民中長期貸款在過去一年零兩個月後首次實作正增長,這與春節後地區經濟計畫的推動以及房地產市場的逐步回暖有關。

在價格數據中也能看到類似的細節,如CPI中房租價格的環比大幅上漲,在PPI中生產資料價格的環比上漲,而生活資料價格雖然持平,但繼續下降0.3%,說明消費依然不振。

未對這些細節進行仔細觀察和分析,就難以準確把握中國經濟在政策推動下的微妙變化。作為經濟觀察者,我們需要對這些細節保持敏感,而不僅僅是關註宏觀數據。否則,我們可能會誤解經濟的真實動向。

例如,在2月份物價數據公布後,我註意到許多學者驚呼中國可能再次進入通貨緊縮周期(提到「再次」,是因為1998年中國經歷過約三年的通縮期)。

坦白說,單從2月份的物價數據就斷定中國出現通縮,顯然是沒有弄清通縮的基本概念。通縮,與人們熟知的通脹相對,但通縮也是一個普遍的經濟現象,在多個國家經歷過,如20世紀30年代的大蕭條。但並非所有的價格下降都可稱為通縮。在經濟學中,通縮有著嚴格的定義,指的是商品和服務價格的全面而持續的下降。

這裏需要強調兩點:一是商品和服務價格的全面下降,二是持續的下降。所謂的持續下降,雖然沒有統一標準,但一般認為,如果CPI連續兩個季度環比下降,就可以認為是通貨緊縮。

按此標準,中國當前的CPI和PPI表現並不符合通縮的經典定義。CPI無論是同比還是環比,並沒有顯示出連續兩個季度的下降。2月份CPI的數據一方面與春節錯位及基數效應有關,另一方面也受到了豬周期的影響。但必須承認,消費疲軟也是一個重要因素。

從PPI的表現看,也不符合通縮的經典定義。PPI的同比下降在疫情後一直存在,這與整體市場受到的巨大不確定性沖擊有關,而環比數據在1月已經有所回升。

因此,筆者認為,從目前的CPI和PPI數據來看,似乎不必過於擔心通脹,畢竟有穩定經濟的一系列措施和豬周期的影響。但必須提醒,鑒於今年地方財政的緊張情況,在貨幣政策寬松的背景下,通脹的長期隱患仍需警惕。我從未見過,在印鈔機轟鳴的情況下,一個國家沒有出現通脹的情況。通脹可能會遲到,但絕不會缺席。

當然,從當前的數據看,通縮問題暫時不是主要擔憂。值得關註的是,兩會後一系列政策的實施效果如何。

但那些提出通縮警告的專家也不無道理:他們透過對潛在通縮的警告,提醒決策層註意,需求不足和債務風險仍是中國經濟面臨的兩大主要挑戰。這兩個問題,都可能是引發通縮的主要原因。

從通縮形成的機制來看,根據肯恩斯學派的有效需求不足理論,如果生產者對未來投資預期悲觀,可能會導致投資需求下降,進而帶動生產資料價格下降,從而引起物價總體下跌。同時,如果消費者對經濟前景持悲觀態度,消費需求可能會下降,從而進一步推低物價。物價的下降又可能導致實際利率上升,使得即時消費相對於未來消費顯得更加昂貴,從而導致消費者推遲消費,進一步加劇消費需求的下降和物價的下跌。

我們可以看到,如何扭轉投資需求和消費需求的下降,是今年經濟工作的重中之重。

同時,根據費雪的「債務—通縮陷阱」理論,債務和通縮之間存在一定的因果關系。在經濟某一階段,如果企業過度負債,這種過度負債可能導致債務清算。在債務清算的壓力下,企業因銷售困難可能導致產品價格下跌,進而影響企業利潤和破產風險的上升。

這正是我們強調,在今年經濟大周期中,必須高度重視債務風險的原因。

我們需要高度關註房地產企業的債務問題,幫助有潛力的房地產企業解決融資問題,同時也需密切關註地方政府的債務狀況,防止經濟陷入費雪所描述的「債務-通縮陷阱」。