文 | 海豚投研

這兩天,市場終於開始嗅到阿裏的希望,公司股價也從65美元往上走到了85美元,現在,阿裏終於交卷了,實際如何呢?海豚君分好壞兩塊,趕快一看究竟:

一)盼星星、盼月亮,終於盼來了雙重主上市

阿裏宣布,2024年8月底完成香港主要上市轉換,成為紐交所和聯交所雙重主上市身份公司。這可是自2019年底阿裏回歸香港之後,市場一直都在期待的事情。而香港也成了主上市地的主要作用就是,阿裏能夠進入港股通,接受南這種更熟悉業務的資金來投資,應該有助於改善阿裏持續低估的情況。

二)回購,是認真的!

上次財報時,公司把回購的彈藥庫擴充到了353億美金(有效期2027年3月),此前阿裏已宣布3月季回購了48億美金,去年的回購額達到了125億美金,還剩下300億美金的回購。這就意味著這三年內,每年的回購額平均還有100億美金。

而分紅額上,3月結束的財年一共合計分紅40億美金,其中常規分紅24億美金,特別分紅是16億美金。按照這個標準,即使特別分紅以後沒有,接下來三年分紅上,估計每年至少25億美金。

這樣在過去的一個財報中,阿裏分紅+回購一年就是就是125億美金加上40億美金,報酬率高達8%;而之後三年即使不像過去一年那麽高,100億回購+25億分紅也是保底的,而當前阿裏市值不到2100億,對應的報酬率已經達到了6%,明顯超出美債收益率,這樣的報酬率,等待阿裏進入港股通之後,很有希望吸引到國內險資等長線資金配置。

三)重點答題一:阿裏雲收入、盈利都不錯

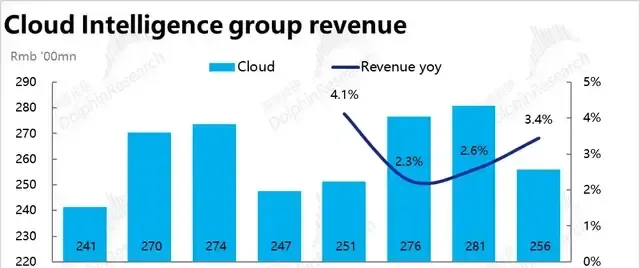

這次首尾兩端都不錯的,也只有阿裏雲了。對計畫制低盈利難復制的私有雲剪枝療程進入尾聲,阿裏雲開始有所起色,256億的收入對應3.4%的同比正增長,算是小超過了市場預期。而且核心公有雲兩位數同比,AI相關三位數同比,阿裏雲倒是有磨底結束的 跡象。

更為重要的是,實作這個增長的同時,阿裏雲的利潤釋放反而更好了,去掉低質計畫之後,即使阿裏雲公有雲產品大幅降價,調整後的利潤仍然做到了14億+,同比增長6%。

四)重點答題二:淘天勉強可以

由於現在的阿裏,整體還是大象的體型,手術台上躺著,刮骨療傷當中。如果說小有改善,這次其實可以說一下一直病怏怏的淘天業務:

剔退單(註意,已沒了「僅退款」影響)的淘天GMV 和訂單量3月季都做到了雙位數增長,海豚君估計大機率是GMV低雙位數,訂單量高雙位數,即使是說有之前一年同比低基數的問題,雙位數的增長,對淘天而言 ,總算「回神了」 。

不過由於淘天再入投入期,降低了變現率,實際淘天客戶管理收入僅增長了5%,而這個投入不僅是對商家降低收費,也對使用者增加了補貼,最終淘天調整後利潤(Adj EBITA)同比下滑了1.4%。

走出預期差,這組數放出來,對於持續低迷的淘天來說是確確實實的改善。只是這個利好,經過市場的發酵,早已被充分定價,市場也已經把預期拉高了。

這次財報真正的增量資訊是在盈利端:到底實作這些營收和營運目標,阿裏投入了多大的代價?而對於這一真正的增量資訊,阿裏財報給出的答案,在海豚君看來整體是失望的,淘天業務也沒有海豚君預期中的盈利停止下滑。

五)阿裏國際,收入一大步、虧損一大步

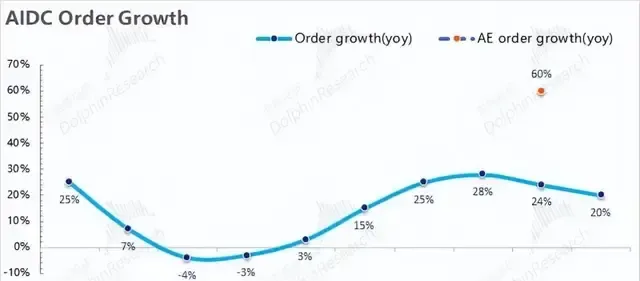

當前阿裏三大重點(國內零售、國際零售和阿裏雲)之一,阿裏國際這個季度高基數上不掉隊,做到了45%的同比增長,收入體量已超過了雲業務,比市場預期的35-40%還要高一些,但這個業務超速增長的背後是模式調整帶來:4月托管模式下的Choice訂單貢獻占比已占到了速賣通整體的70%,速賣通開始從後台和前台全面向托管模式傾斜,帶動國際零售收入同比56%的增長。

更能體現業務內生性有機增長的訂單量同比增長了20%,在托管訂單占比已有70%,往上透過模式改變拉收入的空間減少之後,後續還要重點關註投入帶來的訂單量成長速度。

而且,由於投入加大,虧損也在加大,調整後的虧損達到了41億元,稍超出了市場預期。在拿下湯唯、沙烏地球星、而且還要冠名奧運會、歐洲杯,甚至之後還會有更加知名的全球代言人要投,速賣通恐怕虧損還要加大。

不過,當前情況下,作為阿裏布局賽道中幾個不多還有賽道紅利的業務之一,海豚君對這類前置性投入不做放大鏡式苛責,更關註的是,這些投入撒下去之後,一兩年內,阿裏國際能不能有新生。

六)菜鳥:基礎設施業務跟隨阿裏國際高增、多虧

眼看利潤就要持續轉正的菜鳥,一季度伴隨著國際業務加大出海投入,高舉5日達,收入加速增長倒30%,虧損同時放大——從上季度10億的調整後利潤,變為了13億多的虧損,顯著差於市場預期的3.3億利潤。由於國際與財年雙向而生,當前菜鳥虧損的背後是國際業務的投入,同樣不做苛責。

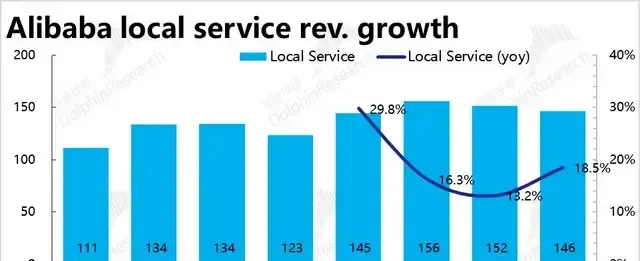

七)本地生活:增收、減虧

本地生活這個季度做到了19%的收入同比增長,增速有所加速。同時作為國際業務之外的第二大虧損王,不同於國際業務,這個業務減虧趨勢還是在繼續當中。22%的虧損率,同比去年的33%是在改善狀態,但相比之前的三個季度其實虧損率有所加大,這個業務的虧損率也是超出市場預期的。

八)其他:泛娛樂和其他一籮筐的其他業務,從總數上看完全乏善可陳, 尤其是泛娛樂,收入同比負增長,虧損還在加大。另外,螞蟻去年四季度的利潤從阿裏分潤數據上來看,應該也不太好,利潤同比下滑20%+ 。

九)從毛利率的超預期和經營利潤率低於預期: 這一高一低的背後是一個非常清晰的趨勢,淘寶回歸互聯網之後,資產已經變輕的速度超過預期,但轉輕不改市場競爭,行銷費用上開始大量投入,走到最終的經營利潤端,還是低於市場預期的。

十)裁裁裁 !與核心業務投投投對應的是,阿裏集團整體人員還在加速裁員的狀態,作為自然年舊年過,新年進的一季度,阿裏猛砍接近1.5萬人!而上次的裁員高峰時2022年三月季的9500人,裁員力度和速度幾乎肉眼可見的加速了。但即使這樣,阿裏的員工數依然很高,達到了20.5萬人。

從看阿裏到現在,一個很明顯的感受:阿裏投入產出基本五年一個輪回,上一個2015-2016年啟動的五年周期以資產做重為主,而從2024年開始,下一個周期應該是甩包袱、資產做輕,而目前還在資產轉輕+投入期,所以報表在利潤端還是非常難受。

海豚投研觀點:

本來阿裏重新開機投入嚇壞了投資者,畢竟過去幾年的情況來看,阿裏一說到投入期,基本是轟隆而上、無果而終。而現在投入又開始了,但這一輪投入才進行了幾個季度,一個明顯的不同是:阿裏再變,這次也許不一樣。

也因為看到淘天有「回神」跡象,阿裏前段時間已經從絕對低估區的65美元,回升到了85美元,也就是說最核心——淘天業務所體現的一些回暖跡象,已經被資金定價進去了一些。

這次財報真正關心的是,實作這一結果,阿裏到底投入了多大的成本,是不是超高效率換來的結果?這個才是真正的邊際增量資訊,可惜的是,這次在利潤上,阿裏並沒有給出很好的答卷。

不過這個問題,一定程度上,也是市場包括海豚君在內報了一些「恨鐵不成鋼」的希望。理性角度,淘天還在修補大廈底層,國際業務帶著菜鳥進入投投投模式,確實不應該寄於過高希望。

接下來,國際業務和國內零售業務都還會加大投入,在這輪投入的早期,而阿裏要修補的地方太多,回神恐怕還是會非常緩慢。總結起來,阿裏整體還是偏孱弱的基本面+回購+雙重主要上市的三線故事。這種情況下,海豚君對於當前階段阿裏的投資價值,海豚君的邏輯還是沒有變:

a) 阿裏仍然是一個手握接近500億美金的凈現金;

b) 85美元(2100億美金)下,保底120億美金+的年分紅回購體量,對應的是6%的分紅回購收益率,妥妥超過美債收益率。

還是那句話,即使2024年阿裏仍在是手術台上的業績磨底,在回購的支撐下,它的估值底部其實已經非常明確——每每當阿裏掉到65-70之間,回購收益率已超過7%的時候,安全邊際已經變得無比清晰。

當然,有人可能擔心,加大投入之後,阿裏的經營現金流會走弱(這個季度是淡季233億,同比下降了26%,如果接下來一個財年都是這個降幅的話,阿裏全年的現金流入已經剩1400億了),但即使現金流轉弱,一年1400億的經營現金流入仍然很誇張,對應,一年125億美金的分紅回購,分紅回購比例也就65%(當然大多經營現金流是國內產生的,實際都轉移出去做分紅回購有難度)。

一句話,500億美金的凈現金+200億美金上下的年經營現金流入,一年125億美金的分紅回購,對應6%的股東報酬收益率,而基本面,在一步步的刮腐肉之後,也有活過來的跡象,阿裏的投資邏輯正在悄然反轉,對於今年的阿裏,海豚君重點關註投資價值反轉。

以下是業績詳細分析:

一、阿裏財報新口徑

阿裏2023年6月開始,大幅調整財報披露的口徑,為了方便大家理解,海豚君還是先帶大家回憶阿裏新財報口徑:

1)淘天集團:淘寶、天貓、天貓超市+進口直營;國內批發;

2)國際集團:跨境零售速賣通、跨境批發國際站、海外本地零售Lazada、Trendyol等;

3)本地生活:餓了麽和高德;

4)菜鳥集團:與原來一樣,但現在收入計法把阿裏集團內其他業務當做客戶,它們產生的收入計入到了菜鳥公司收入中;

5)智慧雲集團:阿裏雲,釘釘23年9月季度被剝到了其余業務;

6)泛娛樂集團:優酷和阿裏影業;

7)其余所有:高鑫、盒馬、阿裏健康、銀泰(這三個屬含線下業態的自營新零售,原來在國內商務業務中);靈犀互動、UC、誇克(原泛娛樂業務中),飛豬(原本地生活業務中)、釘釘(原在雲業務中)。

二、回歸使用者的淘天,成果和代價都不低

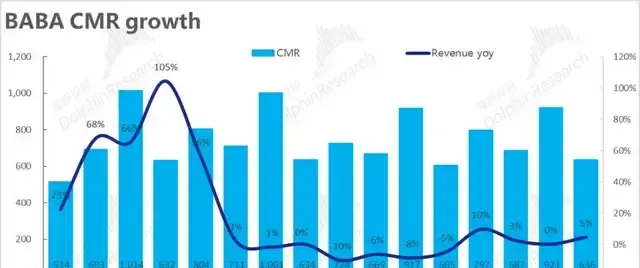

即定調淘寶天貓回歸使用者的頂層戰略後,在流量傾斜中小商家和讓利消費者的舉措下,訂單增速 > GMV增速 > 收入增速 > 大於利潤增速,是普遍共識淘天集團後續一段時間內的業績趨勢。

本季度, 公司表示GMV雙位數增長,並且曾暗示阿裏的份額是提升的。 因此應當略高於行業11.6%的增速。 淘天的國內零售客戶管理收入(CMR)則同比增長了5%, 相比上季有明顯的提速 , 比賣方大約3%的增速預期也略高些。但據海豚投研了解, 業績前買方對CMR的預期應該也是拉齊到了5%。趨勢上有改善跡象,但預期差角度算不上驚喜。

由此來看,經過一系列改革,應當確實讓淘天的增長更加的健康--商家/使用者回歸,使用者更多更頻繁的下單,更強的使用者黏性。不過流向傾斜淘寶商家和讓利消費者,一方面使take rate下降,GMV增長無法全額傳到到收入上。

不過,另一個角度,補貼/投入的增加則進一步地侵蝕了利潤的增長, 淘天集團本季的adj.EBITA同比下降了約1.4% ,在CMR略超預期的情況下,利潤下降振幅和預期完全一致,換言之, 投入對利潤侵蝕比預期中的還更嚴重一點。

由於磨底、調整的周期大機率無法在幾個季度內結束,因此中短期內淘天的業績大機率不會很好看。決勝點也在與淘天後續減少投入和流量扶持後,還能不能保持較強的增長。

三、重資產自營業務繼續收縮提效,1688.com煥發第二春

先前調整架構和財報口徑後,目前的 自營零售僅保留了天貓超市、天貓國際等核心線上自營業務。 本季度包括天貓超市、天貓國際等 淘天自營零售收入同比負增長了2.1%。 如我們先前預料的,新管理層在梳理優質資產的階段內,對重資產生意的熱情並不高,因此重資產的自營業務也是處在收縮提效的階段內。

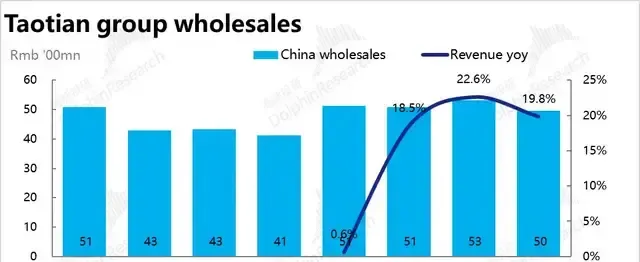

至於最元老的1688.com業務,作為淘天「價效比」打法的一個主要落腳點,定位緩慢轉型2C且和Temu在貨源上也有一定聯動,本季度收入同比增長19.8%,保持著不俗的增速

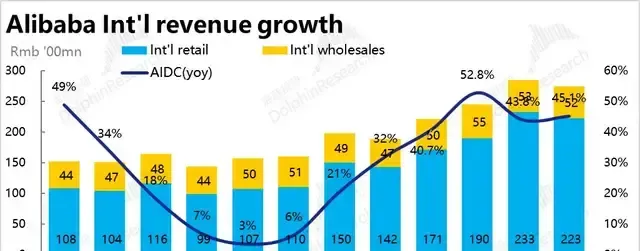

四、海外大展拳腳,收入和虧損都比預期高

相比國內電商的內卷,跨境出海做增量是2023年以來國內互聯網公司的共識之一。上季度業績會時,公司就已明確表示會激進地投入,即便虧損明顯擴大也要做出增長。

而實際的答卷上,增長和虧損的振幅都比預期的更大。國際商務本季在已不低的基數下,整體收入仍實作了45%的高增長,比預期的要高7%。其中,更受關註的國際零售業務同比增速更是達到56%。據悉全/半托管模式的Choice已占阿裏速賣通70%的單量,全面轉型的決心和進展可見一斑。

其他細分業務中,土耳其電商Trendyol維持了雙位數的訂單增速。至於東南亞本地電商Lazada目前重心則在改善利潤上,大幅縮減了單均虧損。

而主要面向b端的跨境批發業務Alibaba.com增長相對,本季度同比增速11%。一方面,目前C端和全/半托管業務是國際集團的重點方向,流量必然由2B向2C傾斜。另一方面,相比全/半托管的高效履約時間,Alibaba.com仍由商家自行履約的時效性,在「日進一卒」的跨境電商環境中,已不具備多少競爭力了。

不過,剝離轉型全托管對收入口徑的影響後,更反映實際的國際商務整體訂單增速本季是20%,隨著基數走高,增張是在有所下滑的。

盈利角度,國際商務集團剔股權激勵費用和攤銷費用的經營虧損(Adj. EBITA)飆到了41億,虧損率環比走闊4pct到15%,比預期的38億虧損更高。

不過,在加速獲客、搶占市場的階段,我們認為「一時」的虧損是可以接受的。一方面品宣和獲客意味著不小的投入,另一方面,為了實作全/版托管模式和高效的履約,需要在倉儲和裝置上的大量投入。因此只要增速不崩,虧損擴大並非需要特別糾結的問題。更關鍵的是,在幾個季度的投入期過後,國際集團在將規模、市場快速擴大後,虧損能不能也快速縮窄,乃至盡快扭虧為盈。

五、菜鳥繼續借出海東風,但高投入下也轉虧

在改組後,菜鳥目前的收入口徑包括集團內部收入和外部客戶收入,本季合計為246億元,同比增速進一步拉高到近30%,比市場預期高近11%。目前的菜鳥是與出海業務近乎伴生的邏輯。跨境業務高速增長背後所需的倉儲、物流服務,兄弟單位的菜鳥是直接受益者。國際業務超預期下,菜鳥也同樣如此。

不過,因為阿裏在跨境上越發強調的配送時效性(5日、10日達等),對菜鳥的營運成本和資本開始也產生了明顯壓力。本季度菜鳥的虧損(adj.EBITA)也達到了13.4億。盡管賣方最新的預期中也認為菜鳥會轉虧,但實際振幅比預期要更高。

六、扔掉垃圾計畫,阿裏雲增速、利潤雙提速

阿裏集團市值的第二支柱--阿裏雲業務,在改組後同樣在收入口徑中包括了集團內部產生的收入。本季阿裏雲集團實作收入256億,同比增速繼續小幅改善到3.4%,實際營收比預期高約2%。

雖然絕對增速仍不高,但市場在阿裏主動放棄低品質私有/混合雲業務的情況下,增速仍能改善。相比之下,公有雲產品的收入增速已達雙位數。

同時,本季度調整後的EBITA利潤做到了14億,比預期高3.4%。在甩掉低質計畫後,增速和利潤雙雙改善,展現了一個不錯的中期前景。

七、本地服務虧損也擴大

在去年剛走出疫情的相對低技術下,阿裏本地服務收入增長18.5%有所提速,還算是不錯的表現。但是單季虧損也擴大到了32億,比預期要多虧近11%。

八、文娛實屬「秤砣」,其他「N」公司同樣是虧損擴大

如果上文提及的幾個優質嫡系業務的虧損擴張,能以為了奪回成長,而必須增加投入。那麽大文娛和其他「N」公司,本就在阿裏集團內的優先度不高,更多應當剝離「無效」資產,為集團降本增效。但本季表現並不如人意,實際EBITA虧損都比預期要高。

其中 大文娛板塊在營收同比萎縮1%的同時, 虧損反而繼續擴大到了9億。 營收和利潤端都明顯遜於預期。

九、變革中的阿裏,增長改善的代價是全面惡化的虧損

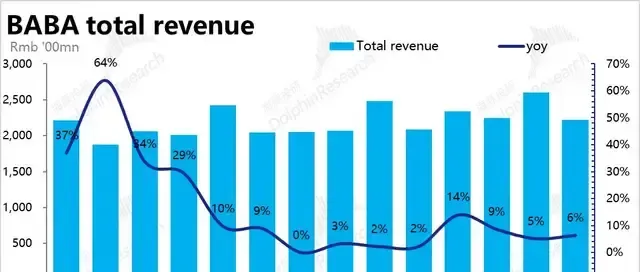

集團整體來看,淘天業務收入雖無驚喜,但畢竟CMR增長提速。同時,國際商務+菜鳥「跨境雙子星」的強勁增長,雲集團和本地生活也稍強於預期的增長下,本季集團整體營收比預期略多了近20億,收入端的提速值得肯定。

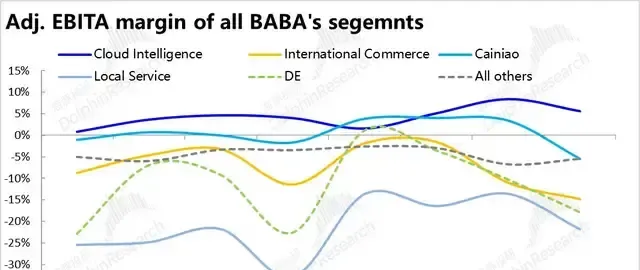

但利潤上,占絕大大頭的淘天集團adj.EBITA負增長,基本定調集團整體利潤不會好看。而其他板塊中, 除了智慧雲集團的利潤率呈改善趨勢,其他各子集團的利潤基本是全面惡化的狀態( 下圖中清晰可見利潤率普遍呈45度角向下)。

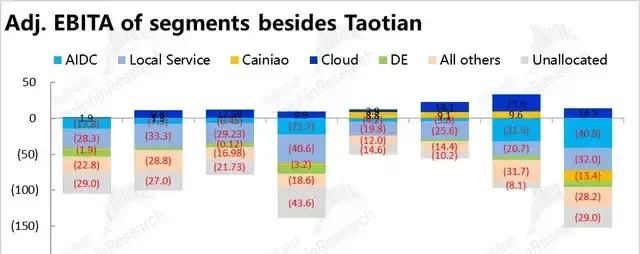

實際虧損金額上, 除去淘天和有改善的阿裏雲,其他所有板塊合計的EBITA虧損是由去年的95億,增加到了123億,虧損增長振幅近30%。

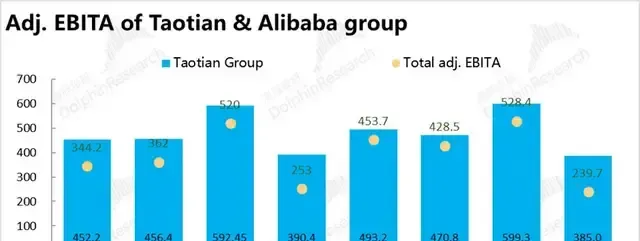

總體上,阿裏 集團本季調整後的攤銷前經營利潤(EBITA)約240億,與市場預期少了近20億 ,明顯的不及預期。可見 為了奪回份額和增長,阿裏各業務集團付出的代價都不小。

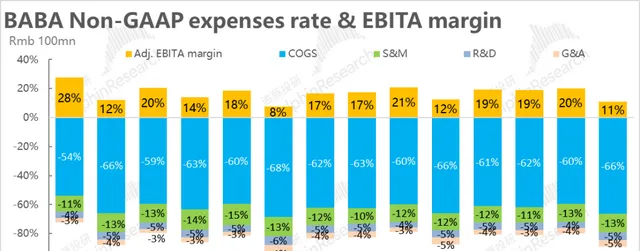

十、費用如何變動—該花花,該省省

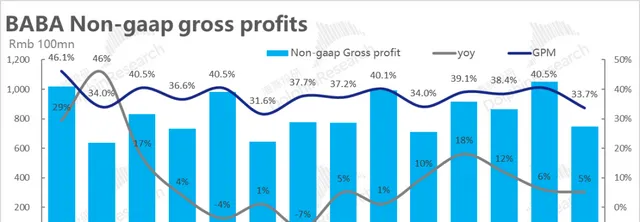

看完頭尾的營收和利潤,成本和費用的變動如何?首先,本季度阿裏剔股權激勵後的毛利率為33.7%,在阿裏逐步邊緣化、放棄低質資產/業務的情況下,毛利率反同比減少了約0.3pct。只能是阿裏自身縮減價格,增加投入導致的結果。

費用上,從剔股權激勵的三費來看, 阿裏宣布重新進入投入期後, 行銷費用同比增加了近40億,研發支出也增加了約11億。可見在促進增長的費用上,阿裏的確不吝嗇。 而相對對內的 管理費用上則僅增長了2億,可見對內開支上阿裏仍是節省的。 費用增加振幅和其對營收的拉動效營間明顯的正相關性,展現了公司把錢花在刀刃上的取舍。