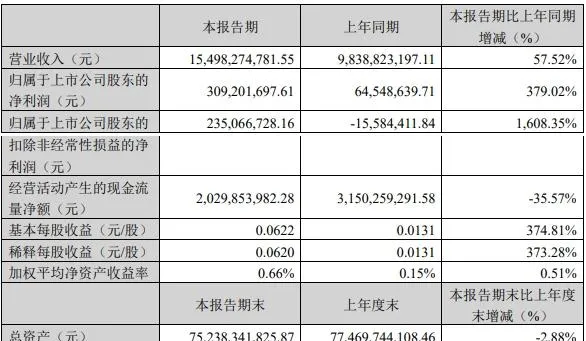

中國網財經5月15日訊(記者 劉小菲)近期,藍思科技釋出了2024年一季報。報告期內,公司實作營業收入154.98億元,同比增長57.52%;實作凈利潤3.09億元,同比增長379.02%;經營活動產生的現金流量凈額20.3億元,同比下滑35.57%。

一季度,藍思科技的毛利率為12.52%,同比下滑3.43個百分點。2023年,藍思科技的毛利率為16.63%,同比下滑2.58個百分點,創出上市以來新低。

在近期的投資者活動中,藍思科技管理層被問及「毛利率下滑過快」的原因。公司管理層表示,主要是銷售業務的結構發生變化,組裝業務的放量拉低了整體水平,結構件保持穩定。對此,公司將透過整機組裝業務持續推動產業鏈的垂直整合,提高生產效率和良率,保持毛利率的平穩。

2023年營收凈利潤雙增長

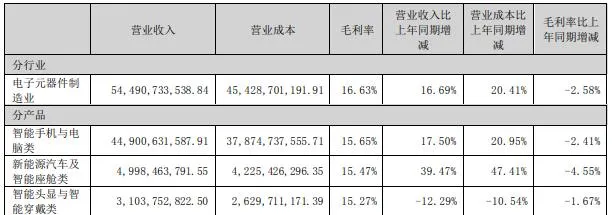

2023年,藍思科技營業收入、凈利潤、扣非凈利潤分別為544.91億元、30.21億元和22.46億元,同比增幅分別為16.69%、23.42%和14.48%。

分業務看,智慧型手機與電腦收入449.01億元,占總收入的比例為82.4%,其中湘潭藍思扭虧,並批次組裝了多款高端手機及零部件;新能源汽車及智慧座艙類收入49.98億元,占總收入的比例為9.17%,其中的動力電池精密結構件業務在2023年內量產,市場份額實作突破;智慧頭顯與智慧穿戴業務實作收入31.04億元,占總收入的比例為5.7%,其中公司研發和生產的外觀、結構、光學等部件在多款高端頭顯產品實作了深度套用,智慧型手錶相關的玻璃、金屬、藍寶石、陶瓷等結構件也保持穩健,發展潛力有望進一步釋放。

不過,藍思科技上述三項業務2023年的毛利率均出現下滑,下滑振幅分別為2.41個百分點、4.55個百分點、1.67個百分點。

藍思科技2023年凈利潤能夠保持較快增長,也離不開費用控制得當。2023年,藍思科技的銷售費用、管理費用和財務費用分別下滑了4.79%、6.02%和0.68%,但研發費用增長了10.05%。

藍思科技在2023年年報中提到,2024年公司的基準目標是歸母凈利潤不低於34.27億元,這意味著公司的凈利潤增速將不低於13.4%。

每10股派現3元

基於2023年年報業績的優異表現,藍思科技計劃「每10股派現3元」,合計分紅總額14.82億元,股息支付率49.06%。據統計,藍思科技A股上市後累計派現金額74.81億元。

「大方分紅」的同時,藍思科技也在積極融資。2021年,藍思科技曾透過定增募集資金約150億元,除部份用來補充流動資金外,其余分別投向長沙(二)園智慧穿戴和觸控功能面板建設、長沙(二)園車載玻璃及大尺寸功能面板建設、長沙(二)園3D觸控功能面板和生產配套設施建設、工業互聯網產業套用計畫。

2022年4月,藍思科技變更部份募集資金用途,2024年4月再度變更,並將長沙(二)園智慧穿戴和觸控功能面板建設、長沙(二)園車載玻璃及大尺寸功能面板建設和工業互聯網產業化套用計畫達到預定可使用狀態日期均延期至2025年12月31日。

在近期的投資者關系活動中,有投資者追問藍思科技「定增計畫一拖再拖的核心原因是什麽」。對此,藍思科技回應稱,此延期及變更部份募集資金用途,是公司根據外部環境變化,結合公司戰略規劃和實際經營需要,為緊跟市場發展趨勢與變化,主動最佳化資源配置,提升募集資金使用效率,持續最佳化核心財務指標做出的審慎決策。公司在計畫建設過程中不斷最佳化工藝、積極匯入工業互聯網與自動化、增加自研裝置所占比例,最佳化采購與投資成本,部份募投計畫節省了資金投入。同時公司智慧化、自動化升級改造需要更多的資金投入。在滿足公司現階段募投計畫投資需求的情況下,有利於提升募集資金使用效率、降低公司財務費用、持續最佳化核心財務指標。