題圖來源:上觀題圖

「我在京東購物時無意間看見有開卡禮,還有兩年Plus會員,這麽大的羊毛必須得薅,正好手上缺張信用卡。」在社交平台上,有網友發帖說。

一直以來,聯名信用卡是銀行吸引客戶的利器。不過,近期中新經緯梳理發現,交通銀行、農業銀行、中信銀行等銀行信用卡中心釋出公告宣布,停發部份聯名信用卡。

部份聯名信用卡停發

據中信銀行信用卡中心7月15日公告,自2024年9月1日0時起,該行將停止發行「中信銀行錦江WeHotel聯名信用卡」。

▲來源:中信銀行信用卡中心公告

此前,中信銀行信用卡中心公告,自2024年8月31日24時起,將停止發行中信銀行小米聯名信用卡黑科技版。今年年內,中信銀行信用卡中心還停發了中信銀行皇家馬德裏俱樂部主題信用卡、中信銀行家洛夫聯名信用卡和中信銀行騰訊和平精英聯名信用卡。

7月12日,交通銀行太平洋信用卡中心公告,王者榮耀職業聯賽主題信用卡系列產品之王者榮耀KPL之夢淚韓信卡、王者榮耀KPL之清清李信卡、王者榮耀KPL之一諾虞姬卡、王者榮耀KPL之無畏裴擒虎卡和王者榮耀KPL之九尾上官婉兒卡卡面將於2024年8月31日起停止發行。

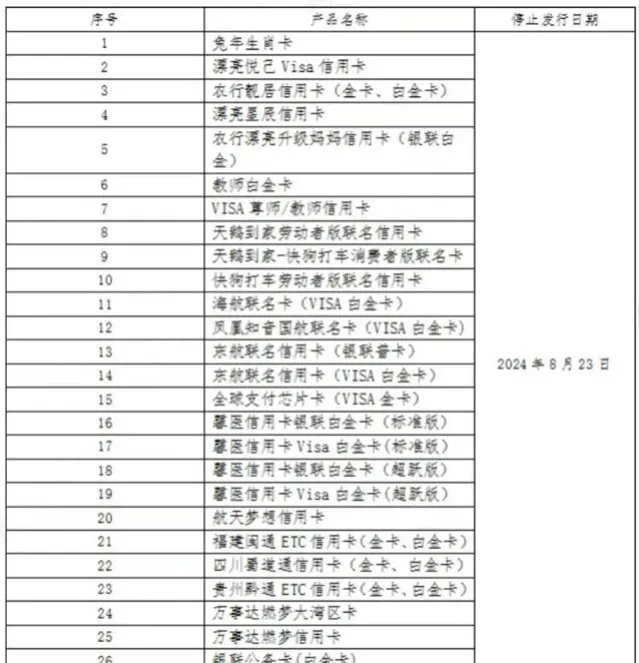

7月10日,農業銀行信用卡中心公告稱,2024年8月23日起,該行將停發27款信用卡產品,其中包括天鵝到家勞動者版聯名信用卡、快狗打車勞動者版聯名信用卡、海航聯名卡(VISA白金卡)等多款聯名信用卡。

▲來源:農行信用卡中心官網

7月1日,郵儲銀行官網顯示,2024年9月24日起,該行將停止「河南牧原聯名卡」信用卡的新卡發行工作。

停發後,使用者手中的信用卡該如何處理?多家銀行信用卡中心表示,存量卡仍可正常使用。但如遇損壞換卡、掛失補卡、到期換卡等情況,銀行處理情況不同。

農業銀行信用卡中心稱,將使用原卡面或逐步更換標準卡面,產品相關功能權益及收費標準保持不變。中信銀行信用卡中心則表示,換發卡片後原卡片權益終止,持卡人將按照新卡片標準享受權益及服務。郵儲銀行信用卡中心則稱,上述聯名卡將不再支持補換卡或到期續卡,卡片繫結的ETC等功能在有效期屆滿後不再支持使用。

停發原因幾何?

聯名信用卡是由信用卡發卡機構與另一個品牌、公司或組織合作發行,可以提供與合作方相關的特定優惠或獎勵,比如積分獎勵、裏程累積、購物折扣等,常見的有航空公司聯名卡、電商聯名卡、酒店聯名卡。

目前,銀行還有不少聯名信用卡可以申請,如工商銀行推出的工銀北京環球度假區聯名卡、郵儲銀行的瑞幸咖啡聯名信用卡、農業銀行的愛奇藝聯名信用卡、中信銀行的京東PLUS聯名信用卡等等。

對於前述聯名卡停發的原因,多家銀行在公告中提到「因業務調整」「信用卡產品策略調整」「合約到期」等表述。

16日,中新經緯以客戶身份致電上述銀行信用卡中心客服電話,交行信用卡中心客服表示,「可能要看銀行的合作關系了,目前出了公告,確實是要停發了。」中信銀行信用卡中心客服也表示,錦江WeHotel聯名信用卡停發是因為和錦江酒店集團合作協定到期。

蘇商銀行研究院高級研究員杜娟對中新經緯表示,聯名信用卡存在聯合合作期限的限制,合作期滿不續也會停發,而雙方是否再合作,則可能是從獲客效果、收益情況、品牌效應等方面原因出發。

從成本收益的角度出發,杜娟談到,信用卡收益主要來源於利息和手續費(分期、取現、刷卡等形成),而成本則是獲客成本、營運成本、權益成本、風險成本、資金占用成本等。目前信用卡市場進入存量競爭,還有花唄、白條等「類信用卡」產品的競爭,導致獲客成本、營運成本、權益成本等上升,再加上信用卡收益端下行,一些銀行發現某款信用卡收益甚至為負,則會出現停發的現象。

「停發部份信用卡和聯名信用卡,既有市場環境的因素也有銀行業務調整的需求。」巨豐投顧投資顧問總監郭一鳴在接受中新經緯分時析稱,一方面,市場競爭越來越激烈,在各種成本不斷增加的基礎上,本著控成本的目的,銀行發行信用卡從激進逐步走向慎重;另一方面,隨著信用卡以及聯名信用卡的多發以及監管的加強,風險也逐步升級,為了適當控制風險,銀行或考慮停發部份信用卡;除此之外,隨著信用卡人均使用量的下降,銀行也或考慮自身業務的調整。

此外,杜娟指出,信用卡監管日益嚴格,如要求銀行加強睡眠信用卡動態監測,「對於連續18個月以上無客戶主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡數量占本機構總發卡量的比例,在任何時點均不得超過20%,超過該比例的銀行不得新增發卡」。

從拼規模到拼存量

「我之前有七八張信用卡,平時喜歡用信用卡薅點小羊毛,但最近發現有些信用卡的權益縮水。」北京工作的王女士(化名)告訴中新經緯,原來她常用一張中信銀行的信用卡,過去每月刷夠9天、不限制金額就可以兌換一個打車券、外賣券等價值10元左右的權益,但是這個月,她發現,該權益兌換的門檻提高到每月刷卡消費滿1999元。

王女士表示,因為信用卡比較多,擔心忘記還款,以及信用卡權益縮水,她今年已經登出掉兩張信用卡。

據中國人民銀行6月28日釋出的【2024年第一季度支付體系執行總體情況】,截至一季度末,全國共開立信用卡和借貸合一卡7.60億張,環比下降0.85%。與2023年末7.67億張的相比,數量減少約700萬張,這也是該指標連續第6個季度環比下降。

杜鵑認為,信用卡是銀行發展零售業務的重要抓手,在行業整體存量競爭時,也有銀行透過調整組織架構提升信用卡展業效率、創新產品功能權益貼近年輕使用者需求、調整獲客方案及激勵措施提高客戶轉化、運用數位技術提高信用卡使用體驗、加強場景生態合作等多樣化方式提高競爭力,實作了業務較快增長。

郭一鳴表示,面對信用卡縮量,機構可以考慮幾個方面的調整和最佳化:首先,轉變側重點,尤其是從信用卡數量逐步向品質傾斜;其次,業務的轉型。比如市場普遍期待的數位化轉型,以提升客戶的用卡體驗;第三,提升服務品質,打造個人化的信用卡服務,提高客戶滿意度的同時打造自身的競爭力。(來源:中新經緯)