新茶飲下半場,在鄉鎮。

文|孫欣

編輯|姚赟

頭圖攝影|姚赟

一眾強敵環伺中,甜啦啦即將「萬店」。

5月20日,甜啦啦官網釋出了一則訊息。訊息中稱,在5月18日~19日的飲品推薦會上,257組意向加盟代表齊聚甜啦啦總部安徽蚌埠,現場累計簽約意向加盟合約243份,截至目前,甜啦啦全球累計簽約門店已超7500家。4月,甜啦啦招商營運中心負責人萬敏表示,離創始人王偉定下的2024年萬店目標越來越近,「我們的發展勢頭很猛,破8000家門店指日可待。」

「萬店」這個目標,蜜雪冰城用了10年,成為國內首家茶飲破萬店品牌;2024年,茶百道、書亦燒仙草、古茗等新茶飲品牌宣布「0加盟費」政策等各種優惠,正在沖擊萬店。

中商產業研究院統計顯示,2023年中國新式茶飲品牌門店數量排在前十的品牌為蜜雪冰城、古茗、茶百道、滬上阿姨、益禾堂、書亦燒仙草、甜啦啦、CoCo都可、喜茶、霸王茶姬。甜啦啦排名第7。

增量的背後,「下沈」是關鍵。國內餐飲品牌門店數據查詢平台窄門數據顯示,蜜雪冰城、茶百道、瑞幸、霸王茶姬、庫迪、滬上阿姨、甜啦啦等品牌其三線及三線以下的門店占比超過40%。值得註意的是,在比蜜雪冰城還下沈的市場中,甜啦啦正在悄悄擴張。蜜雪冰城三線及三線以下的門店占比約57%,而甜啦啦這一數據超過了80%。

新茶飲冷熱交替。一邊是規模與擴張,目標瞄準上市;另一邊,繼「新茶飲第一股」奈雪的茶上市首日破發後,「新茶飲第二股」茶百道上市首日收盤股價較發行價跌去近三成。2023年9月,王偉提到了甜啦啦的上市計劃:2023年接受券商輔導,2024年制定港股上市計劃,2025年實作港股上市。

甜啦啦們和喜茶們,不是同一種下沈

蓮塘農貿市場裏沒有高層商超,也沒有綜合體,只有沿街的商鋪。這條商鋪街緊挨當地祠堂,或鐵皮或瓦片的屋頂,與祠堂的白墻黑瓦融為一體。祠堂周邊的小路上,擺滿了附近農戶售賣自家瓜果蔬菜的攤位。百元三條褲子、手寫的選單,這裏如同被時間定格在了三四十年前。

甜啦啦鮮果茶、蜜雪冰城便在其中。

蓮塘農貿市場全稱浙江嵊州蓮塘農貿市場,三線城市、學校附近、有一定人流量,這樣的地段確實極具價效比。根據某招租品牌訊息,周邊建築面積45㎡的臨街商鋪每月租金為2200元。而甜啦啦、蜜雪冰城等門店面積大多在20㎡左右,租金也能窺得一二。

甜啦啦浙江嵊州蓮塘農貿市場店。攝影:姚赟

一開始,甜啦啦就意識到下沈市場的空間。

1996年就開始投身於餐飲行業創業的王偉,在創業14年後,正式成立了安徽匯旺餐飲管理有限公司。2014年10月,看中現制飲品行業風口的他,創立了鮮果茶茶飲品牌「甜啦啦」。對於甜啦啦的定位,他的目標很清晰:專為年輕人打造,聚焦下沈市場的鄉鎮消費者。

誕生於安徽的甜啦啦,並沒有選擇省會城市合肥作為大本營。據甜啦啦官網數據,截至5月26日,蚌埠有320家店,合肥市有203家;而在河南省中,甜啦啦門店數量最多的城市在南陽、平頂山,其中南陽有171家,鄭州只有17家。

來源:窄門數據

據窄門數據:7000多家門店中,覆蓋300個城市,其中一線占比1.09%、新一線占比5.16%、二線占比12.5%、三線占比39.51%,北上廣深四個城市僅有31家。而這31家中,也多集中在順義、昌平、平谷、金山等非市中心區域。

數據來源:甜啦啦官網 制圖:孫欣

甜啦啦的擴張,並非突然爆發。

據華創證券數據,2023年的新茶飲品牌中,甜啦啦以86.61%的增速排名第3,這一榜單中排名第1的是喜茶,排名第2的是霸王茶姬。萬敏曾在采訪中透露,僅2023年,甜啦啦全年新增門店數量2400家。也就是過去一年,甜啦啦平均每天大約要新增6.57家店。

數據來源:甜啦啦官網 制圖:孫欣

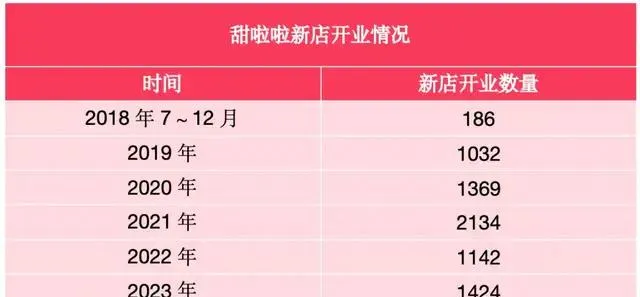

自2018年7月開始,甜啦啦官網上,更新每個月新開門店情況已成為日常操作。該數據顯示,2018年半年新店開業186家,2019年新開業了1032家,2020年(2月和3月未更新統計)則為1369家,2021年為2134家,2022年為1142家,2023年為1424家,2024年截止到4月新增了316家。

一度新茶飲品牌都在講述對標星巴克「第三空間」的高端故事,產品、定價、選址、服務等敘事邏輯圍繞著高端展開。

如奈雪的茶,一度以200~350平方米的大店為主,選址多在大型商場,平均開店成本為185萬元。據愛範兒報道,不僅門店面積大,奈雪還要求每家直營連鎖門店只保留「40%的相似性」,其他部份根據不同城市進行區分設計,星巴克也是這個理念——哪家都一樣,哪家都不一樣。

2018年前後,新茶飲開始關註價效比,下沈策略成為重點。2018年,喜茶推出了喜茶Go店型,門店面積更小。2019年9月,瑞幸旗下品牌「小鹿茶」宣布獨立營運,將側重休閑場景和下沈城市;同時,推出行業首創的新零售營運合夥人模式,面向全國招募營運合夥人。2022年11月,喜茶開放加盟,開放了喜茶在非一線城市以合適的店型展開事業合夥業務。而茶百道2023年的增速,主要也是來自三線以下城市。

2023年年中,隨著瑞幸、庫迪的擴張和多元化,9.9元對戰8.8元的「價格戰」的風,也刮到了新茶飲。滬上阿姨、書亦燒仙草、茶百道、甜啦啦、益禾堂、奈雪的茶等多個品牌先後推出了「9.9」的活動。而喜茶則是在美團、大眾點評等平台上線了9.9元的特價團購。

價格之外,更多新茶飲品牌們將視線轉移到了下沈市場。據【經濟日報】報道,2023年,奈雪的茶共有近50家門店遍布15座城市,總營業額超千萬元。除了北上廣深,其中不乏太原、贛州等二三線城市。

而甜啦啦一開始就沖著鄉鎮市場去了。

同樣走出一線城市,追求「價效比」,對原本死守一線城市的品牌來說,這是下沈;但對蜜雪冰城、甜啦啦這樣直接一頭紮入二三線甚至三線以下城市的品牌來說,這種「農村包圍城市」的路線,恰是一種消費升級。

站在蜜雪冰城的肩膀上下沈

距離甜啦啦浙江嵊州蓮塘農貿市場店不遠處,有一家蜜雪冰城,兩者相距不到300公尺。甜啦啦的首店安徽蚌埠港台街店開業時,不足200公尺的距離,就有一家蜜雪冰城的門店。

雖沒有明確表示,但不少甜啦啦的門店附近,必能看到蜜雪冰城的蹤影。

窄門數據顯示,甜啦啦在一線、新一線、二線城市的分布接近20%,三線及以下城市則占到了80%。而蜜雪冰城在一線、新一線、二線城市的分布超43%,三線及以下城市則占到了57%。

來源:窄門數據

甜啦啦副總經理許周曾在采訪時透露,2015年,甜啦啦在初創做直營店時就在首家門店相隔不到100公尺的位置開了第二家門店,繼而又在附近開第三家,「事實證明,市場對茶飲的接受程度在不斷提高,整體市場容量乃至同一個商圈能承載的茶飲門店數都越來越多。」

黑寶和雪王鬥舞圖。來源:網路截圖

據窄門數據,鄉鎮門店甜啦啦占比最多為34.94%,其次為學校店10.12%。而蜜雪冰城該數據分別為26.82%和7.84%,茶百道該數據分別為17.35%和6.82%,霸王茶姬該數據分別為11.43%和1.68%,喜茶該數據分別為12.84%和2.34%,1點點該數據分別為11.13%和3.34%。

「集中度」是一種選址策略,也是一種品牌策略。

許周此前在媒體采訪中表示:「在較高的市場容量和激烈的競爭趨勢之下,我們基於科學選址的高密度打法,不僅不會讓門店盈利受損,反而能搶占競爭先機、擴大品牌聲量、加深消費者印象。」

相比自上而下,以大屏滲透品牌影響力,建立品牌心智的打法,甜啦啦選擇了另一條路:不做均勻落子,集中開店,加深品牌在區域中的影響力,用直接的門店觸點,將「看到、買到、喝到」的決策體系融為一體。

選址之外,低門檻加盟和平價產品等策略,也都站在了「蜜雪冰城」的肩膀上。

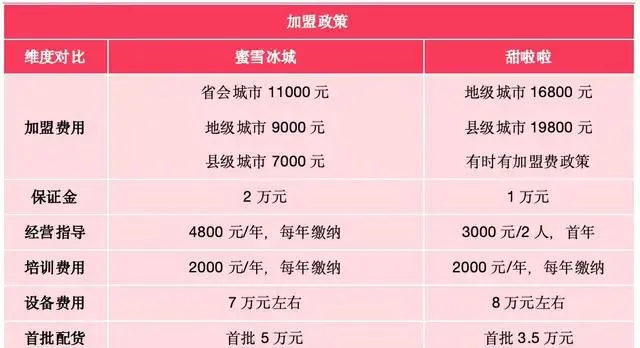

2022年四季度,喜茶放開加盟,2023年7月,奈雪的茶也放開了加盟。但同樣的加盟,加盟條件卻不盡相同。對比同樣的下沈之王蜜雪冰城,甜啦啦的加盟條件更容易達到。官網加盟條件來看,蜜雪冰城預備流動資金21萬元,甜啦啦預計所需15萬元。

數據來源:蜜雪冰城、甜啦啦官網 制表:孫欣

根據官方公示,蜜雪冰城的投資預算為21萬元以上(不包含門店租金、轉讓費等其他費用),加盟條約3~4年,按年收取加盟費,通常在7000~11000元/年,且按年收取管理費和培訓費。

本刊咨詢了甜啦啦相關加盟條件後得知,繳納甜啦啦加盟費後,每年需要付2000元的管理費用,初期僅需要投資10萬~15萬元左右。甜啦啦招商加盟的工作人員王梓曾透露:「包括裝置購買費、店鋪管理費、保證金和物料費用等,在不包含房租、裝修投入下,僅需要投資13萬元。」

價效比和平價的產品,並不那麽容易做到。甜啦啦的主線是鮮果茶,並且開辟了一大桶果茶時代。客單價基本在10元左右。而業內果茶品牌有茶YO!TEA的平均售價在30元左右。值得註意的是,與蜜雪冰城相類似的價位,但甜啦啦水果使用占比高達64%,鮮果類占比為45%。

嘗到下沈甜頭的,不只甜啦啦。

據不完全統計,古茗已經有不低於38%的門店位於鄉鎮級地區,全國門店共計近1萬家;滬上阿姨的招股書中提到2023年開設新店中50.4%位於三線及以下城市,門店數量也即將破萬。

1月2日,蜜雪冰城再次向港交所遞交招股書。招股書顯示,2022年全年以及2023年前9個月,蜜雪冰城分別實作營收136億元、154億元,同比增長31.2%、46%,其門店網路分別實作約300億元、370億元的終端零售額。2022年全年以及2023年前9個月,蜜雪冰城的成本分別為97億元和108億元,成本率約為71.32%和70.13%。在2019~2021年三年時間,蜜雪冰城凈利潤之和就已經接近30億元人民幣。

平價、價效比也能高增長、高利潤背後的原因,是供應鏈。

今年1月,蜜雪冰城的供應鏈已單獨成立為一家公司。天眼查顯示:雪王智慧供應鏈(鄭州)有限公司近日成立,註冊資本1000萬元,經營範圍涉及供應鏈管理服務、食品銷售(僅銷售預包裝食品)、食品互聯網銷售(僅銷售預包裝食品)、餐飲管理、食用農產品批發、人工智慧套用軟體開發等。

根據灼識咨詢的報告,蜜雪冰城作為在國內現制飲品行業中最早設立中央工廠的企業,目前擁有業內最大和最完整的供應鏈體系,覆蓋采購、生產、物流、研發和品質控制等核心環節。

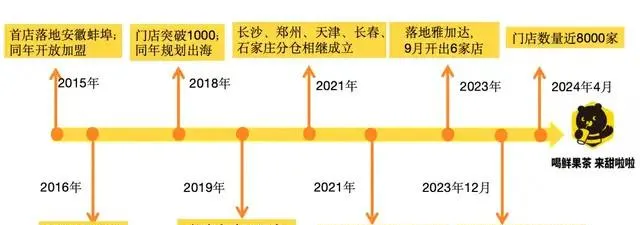

成立不久,剛開放加盟的甜啦啦在2016 年開始自建生產基地布局供應鏈。隨著門店的擴張,長沙、鄭州、天津、長春、石家莊等分倉也相繼成立。

甜啦啦發展脈絡圖。制圖:孫欣

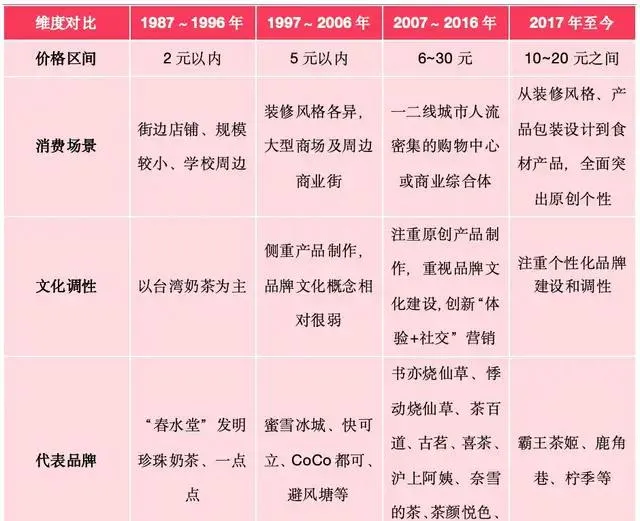

自1987年開始,現制茶飲曾經歷過4個階段。

數據來源:【2023年國潮新茶飲產業發展洞察報告】 制表:孫欣

而最開始的1.0階段,便是以街邊店鋪、規模較小、學校周邊為主要消費場景。而甜啦啦、蜜雪冰城們又重新回到了這裏。

加盟、擴張、上市,新茶飲的終點是哪裏

2023年9月,王偉也提到了甜啦啦的上市計劃:2023年接受券商輔導,2024年制定港股上市計劃,2025年實作港股上市。

王偉還表示,「甜啦啦還在選擇輔導公司中,2023年年底確定合作的券商公司。目前甜啦啦門店6000多家,整體銷售額超過20億元,但甜啦啦的品牌力知名度還不夠大,基於對未來發展的需要,從品牌發展、人才培養、投資等多個角度決定了上市的計劃,我們希望未來2年內完成這一動作。」

2024年是甜啦啦和王偉的關鍵時刻:王偉制定的兩年內上市計劃,與萬店目標都在這一刻交織。

而萬店、上市、內卷、低價、下沈、加盟等關鍵詞縈繞下的新茶飲,還未找到更好的出路。

透過「萬店玩家」身份,敲開上市之門,似乎是當下的新茶飲行業上岸的主流渠道。「第二股」茶百道得以上市,證明了資本市場對加盟模式的認可——不只是「第一股」奈雪的茶的直營模式——目前新茶飲或現制茶飲企業基本以加盟模式為主。

【華創證券】研報提到:和直營模式公司自負門店盈虧相比,加盟類茶飲公司收入來源以向加盟商售賣物料裝置和收取加盟費為主,本質是賺供應鏈和加盟費的錢,毛利率在30%左右,由於模式更輕,剛性、固定成本更少,凈利率普遍更高,可以達到15%以上。

但加盟模式下的高速增長,或可能出現粗放的管理狀態。

本刊透過官方渠道聯系到甜啦啦咨詢加盟事宜,在告知2年工作經驗後,分配的加盟經理在確定其加盟管理費用能接受後表示,基本沒什麽問題,後續選址確定好,店面能租,面試透過,便可推進開店。

新茶飲在下沈市場的廝殺,剛剛開始。

參考資料:

【觀潮者 | 對話甜啦啦:沖擊「萬店」、落子海外,新茶飲破題新消費】,觀潮新消費

【比蜜雪冰城還「下沈」的奶茶界巨獸,火得一塌糊塗】,半熟財經