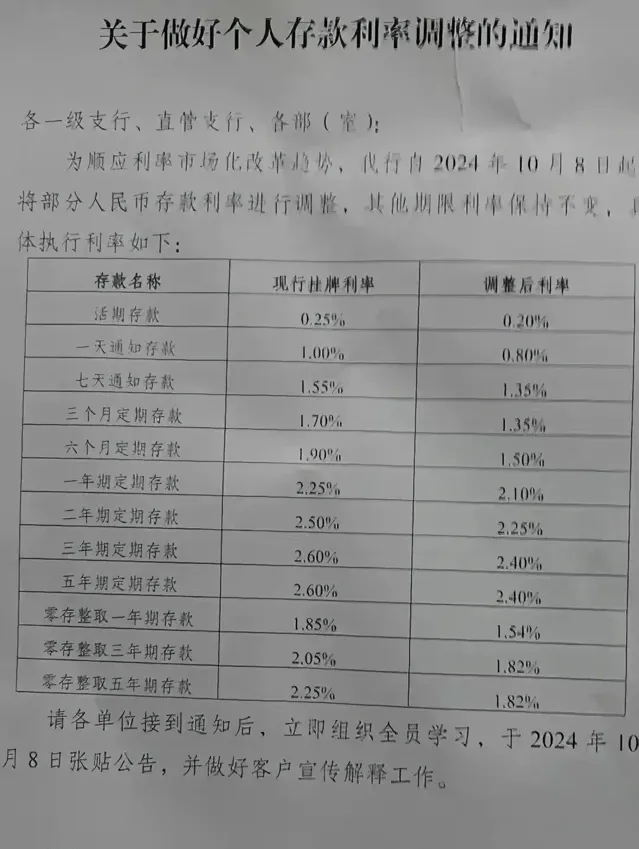

最近去銀行的時候,無意中看到一則公告,說要調整部份人民幣存款利率。不得不說,這個訊息讓我深思,經濟形勢真是瞬息萬變。 大環境的變化,真的是讓人不得不關註每一個細節。

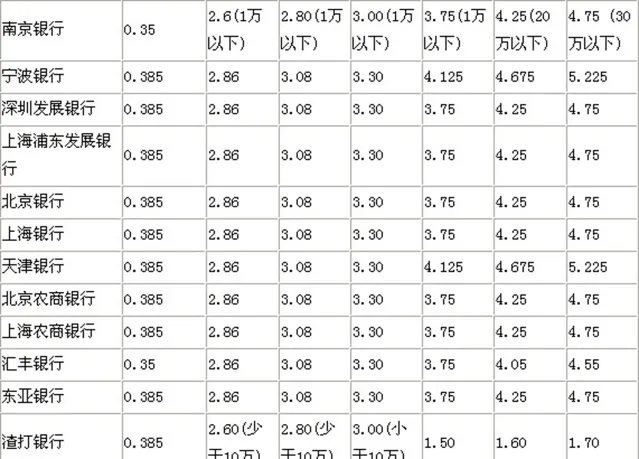

有人會問,為什麽這次利率調整會引起這麽大的矚目呢?從今年的表現來看,存款利率幾乎一路處於下行狀態。看起來,「存錢慢慢變得不那麽有吸重力」已經成為了共識。 這背後,或許反映著國家對經濟發展的新思考。

隨著存款利率的逐步壓縮,政府似乎借此引導人們更傾向於消費而不是單純的存款。在這個快節奏的社會裏,儲蓄已不是唯一的選擇。 當我們的錢不再增值時,動用這些資金去消費,享受眼前的生活,或許就是被鼓勵的選擇。

利率的調整同樣會影響儲戶的存款意願。面對著即將變動的利率,許多人可能會重新審視自己的存款策略。想想看:利息越來越低,存款的吸重力也自然大減。存款可能真的會減少,人們為了獲取更高的利息,可能會選擇將錢轉投保險、股票等產品。

這背後的原因不光是借助調整存款利率引導消費, 銀行也不得不應對資金成本上升的壓力 。在央行政策和市場利率的雙重影響下,銀行的融資成本自然水漲船高,迫使它們不得不采取措施來維持盈利能力。存款利率下調,有可能正是銀行自保的一種方式。

再來看貸款者,利率的變化很可能將直接影響他們的負擔。貸款成本的提升,或許讓不少打算大手筆消費或者投資的人變得猶豫。 錢的使用頻率和使用方式都會隨之改變。

房地產市場同樣是不容忽視的一個領域。隨著存款利率的調整,居民的購房心理也可能受其影響。若存款利率降低,意味著購房者的購房成本會提高,這可能間接抑制房價的上漲。 另一方面,如果消費有所回暖,透過供需關系,也可能對房價產生影響。

不僅如此,這個利率的變動還會影響消費者的消費習慣。想象一下,大家都在追求更高的收益,假如存款的報酬不如股市或者其他投資工具,逐漸地,消費觀念可能就會調整。 「活在當下」似乎便成為一種趨勢,更多的人願意把錢花在今日的樂趣上,而不是儲蓄中等待未來的增長。

調整存款利率的決定,無疑是國家對於經濟調控的一種手段。透過這種方式,政府希望激發市場活力,促進經濟的穩定增長。或許,在我們會看到各類手段的組合套用,以確保經濟可以在新常態下健康執行。

這次存款利率的變化,同樣會對金融市場的資金流動產生影響。資金的流向與流動性問題將更加值得關註,這或許會促進金融創新的步伐,加速新產品的出現。 在這個充滿機遇與挑戰的時代,我們誰都不能忽視每一個潛在的變化。

展望調整存款利率可能會成為一種常態。隨著經濟環境的不斷變化,利率的波動將成了我們生活中常見的「風景線」。 在這樣的背景下,儲蓄、消費、投資的理念都會進行調整,而我們也要時刻保持敏感,跟上時代的步伐。

在這個資訊瞬息萬變的時代,你是否也感受到了存款與消費之間的較量呢? 歡迎在評論區分享你的高見!