進入第三季度,日本經濟整體處於平穩狀態。制造業PMI整體微跌,但服務業PMI出現顯著反彈,並均在53.0之上。「春鬥」之後,日本民眾收入確有增加,但消費依舊低迷,消費的實際同比增速依然為負值。對外貿易方面,日本商品貿易依然以逆差為主,並且當年的逆差累計值與上一年的差距在縮小,這點會對日本GDP核算產生不利影響。日本央行繼續維持金融貨幣政策趨緊的態度。金融市場出現大幅震蕩,除日本因素外,美國因素也是重要原因。不過此後金融市場逐漸平穩。在全球經濟尤其是美國經濟及金融市場不出現大幅波動的前提下,預計日本宏觀經濟和金融市場在第四季度依然能夠保持整體平穩狀態。

一、第三季度日本國內宏觀經濟整體邊際小幅轉暖

2024年第三季度,日本制造業PMI整體下跌後呈現反彈,非制造業PMI有所轉暖。這也是前兩個季度「能登半島地震」和汽車行業醜聞的陰霾有所緩解的表現。7月到9月,日本制造業PMI先跌後漲,分別為49.1、49.8和49.7。日本制造業PMI整體水平低於第二季度,在8月和9月出現一定反彈,但依然低於50榮枯線。日本服務業情況相對較好,7月到9月服務業PMI均高於50榮枯線,分別為53.7、53.7和53.1。

前兩個季度,日本實際GDP同比增速分別為-0.86%和-0.99%,上半年增速為-0.93%,相較於2023年,增速出現明顯放緩甚至萎縮,表明日本經濟在2024年上半年壓力較大。到第三季度,雖然日本沒有發生自然災害和企業醜聞等黑天鵝事件,但以目前的指標看,雖有穩定甚至邊際改善的情況,但很難說有根本轉好的跡象。

日本就業情況較為穩定,7月和8月的失業率分別為2.7%和2.5%,整體情況良好。

3月份的「春鬥」令日本民眾的收入有所增加。根據「日本勞動組合總聯合會」統計,在本輪「春鬥」中,日本勞動者的收入漲幅為5.1%,創下了1992年以來的最高漲幅。根據日本統計局的調查數據,2024年5月到8月,日本勞動者家庭收入的名義同比增速分別為:6.4%、6.5%、8.9%和5.6%;實際增速則分別為3.0%、3.1%、5.5%和2.0%。考慮到物價因素後的實際收入增速並沒有讓日本民眾舍得花錢,消費信心依然不足。

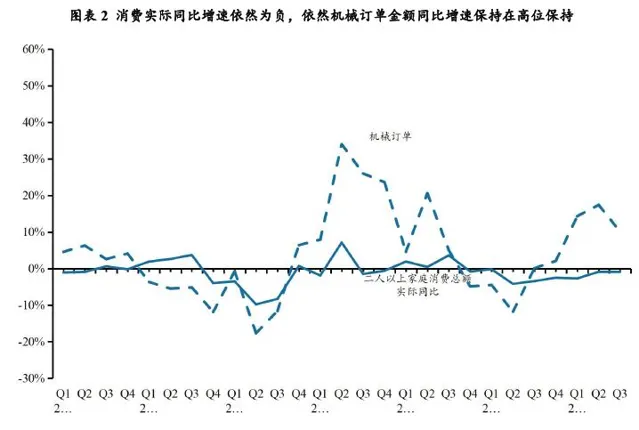

「春鬥」令日本民眾的收入確實有所增加,但以之後幾個月的消費數據來看,收入的增加並沒有顯著傳導到消費。2024年第三季度,日本消費情況依然較差。雖然經歷了「春鬥」,日本民眾的收入有所增加,但消費能力依然不足。7月和8月,日本實際消費支出同比增速分別為0.1%和-1.9%。除了「春鬥」落地的4月份之外,5月和6月日本消費的實際增速也為負數,分別為-1.8%和-1.4%。由此可見日本「春鬥」的實際效果依然需要觀察。具體計畫看,日本民眾消費支出同比增速較大的是「家具」、「服裝·鞋」和「醫療保健」,實際同比增速分別為6.7%、6.4%和4.1%。此外,「食品」消費的實際同比增速為2.6%。消費萎縮較大的計畫是「交通·通訊」、「居住」和「教養娛樂」,跌幅分別為-17.1%、-7.4%和-6.9%。

機械訂單方面,已公布的7月份數據表現較好。7月份日本機械訂單總額為3.05萬億日元,同比增加10.1%。其中日本國內私人部門表現較好的依然是非制造業,訂單金額同比增15.5%。制造業機械訂單金額同比增2.1%。外需表現強勁。7月份外需機械訂單為1.64萬億日元,占到總機械訂單需求的53.8%,同比增速更是達到39.4%。日元貶值的效應顯著顯現。

7月和8月,日本商品貿易帳戶依然處於逆差狀態。7月份和8月份,日本商品出口金額為9.61萬億日元和8.43萬億日元,同比增速分別為10.2%和5.5%;進口金額分別為10.2萬億日元和9.1萬億日元,同比增速為16.6%和2.2%。7月和8月,日本商品貿易逆差分別為0.63萬億日元和0.70萬億日元。前8個月,日本商品貿易逆差的累計金額為4.58萬億日元,雖然僅相當於2023年同期的57.7%,但逆差累計金額與上一年同期之比明顯走高——6月時為46.8%。

8月份,日本出口商品中增長較快的是:「飛機相關產品」「半導體等制造裝置」 「船舶」「紙類·紙制品」和「半導體等電子零部件」,增速分別為74.3%、55.2%、39.8%、22.0%和15.0%.出口同比萎縮振幅較大的是:「建設用·礦山用機械」、「電子電腦(含周邊機器)」、「乘用車」、「制纖機械」、「通訊機器」,同比增速分別為-22.8%、-18.2%、-11.2%、-9.5%和-6.5%。

二、貨幣金融政策繼續收緊,需關註石破政府的意向變動

7月到9月,日本銀行召開兩次貨幣金融會議,緊縮立場漸顯明確。

7月份的會議上,日本央行提出將無擔保隔夜拆借利率從此前的0%到0.1%的控制區間提高到0.25%目標位。資產購買數量方面,每個季度減少4000億日元的長期國債購買,到2026年第一季度,達到3萬億日元。截止到2024年9月末,日本央行保有長期國債的數量為583.0萬億日元。9月份的會議大體與7月份內容相同,沒有更特殊變動。

預計石破茂執政後,日本央行貨幣金融政策將繼續保持緊縮狀態。但力度的邊際變化值得關註。

2024年第三季度,日本物價同比增速出現擡頭。7月和8月,日本CPI同比增速分別為2.8%和3.0%。其中,前者為2024年的次高,後者為2024年開年後的最高值。除去生鮮食品的CPI(核心CPI)在7月和8月的同比增速分別為2.7%和2.8%,也出現明顯的向上。除去生鮮食品和能源的CPI(核心-核心CPI)在7月和8月的同比增速分別為1.9%和2.0%,反而不高。其中,7月份核心-核心CPI的同比增速是2024年開年以來的最低值。這從一個側面說明,日本在第三季度(7月和8月)的CPI增速上行,依然是食品和能源帶動。而核心-核心CPI增速的放緩,也說明日本國內的消費需求並不強勁。

詳細看,「食材」和「照明·取暖·水」兩大項的同比增速最高。8月份分別達到3.6%和15.0%。「食材」中的「生鮮食品」價格同比增速達到7.8%。例如「生鮮蔬菜」上漲12.5%、「谷類」上漲6.5%,二者對CPI的貢獻分別達到0.23個百分點和0.15個百分點。「照明·取暖·水」計畫中,「電費」和「燃氣費」同比漲幅分別達到26.2%和11.1%。對CPI同比增速的貢獻分別為0.82個百分點和0.17個百分點。

PPI方面,7月和8月制造業PPI同比增速分別為3.0%和2.6%。8月份,漲幅較大的為「電力·城市天然氣·水」,同比增速達到10.5%,「非鐵金屬」同比增速為11.4%,「纖維制品」價格同比增速為5.9%。

三、股匯巨陣,隨後風險逐步化解

第三季度,日本股匯出現巨震,但隨後有所緩解。

第三季度東京日經225指數下跌4.2%,下跌振幅絕對值不大,但波動振幅顯著放大。第三季度日經225指數最高值42426.77點,最低值31156.12點,後者相當於前者的73.4%。日本股市在8月初震蕩的最初點是7月11日創新高後開始形成。7月11日美國公布6月份CPI數據後,引發市場對美聯準降息預期增強。但同時,市場也對美國經濟產生了擔憂,擔心美國經濟不足以支撐股市估值。

7月11日,美元對日元匯率從1美元可兌161左右日元大跌至158左右。之後日元進入升值軌域,日元一度升值到139.58。此後,隨著美國宏觀經濟數據及市場預期企穩,美國10年期國債收益率上升,日元在9月中下旬又開始轉跌。實際有效匯率方面,日元對美元匯率在7月和8月呈現上漲態勢。7月份,日本實際有效匯率為68.27,8月份上升到72.66。預計9月份和10月份數據會有一定下跌。

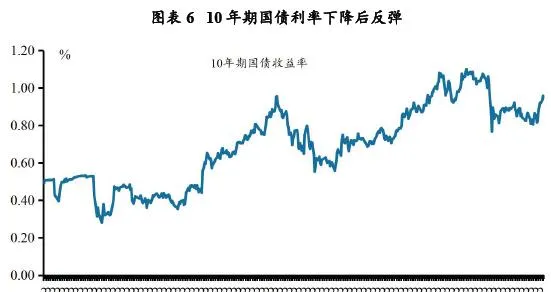

日本10年期國債收益率在第三季度下跌後呈現反彈。集其中既有市場對日本銀行緊縮力度不達預期的反應,也有美國國債收益率下降的影響。此後,隨著美國金融市場企穩,宏觀數據未繼續惡化,日本10年期國債收益率也隨之企穩反彈。

四、綜合評述與展望

日本經濟在第三季度整體表現穩定。制造業PMI和非制造業PMI呈現出穩定和反彈態勢。相較於第一和第二季度均有「黑天鵝」事件爆發而言,第三季度整體經濟環境比較平穩。預計第三季度經濟表現會整體強於前兩個季度。

「春鬥」的影響繼續在第三季度顯現,日本勞動者收入確有提高。但同時,日本的消費依舊萎靡不振,實際消費同比增速依舊負增長,說明日本民眾的消費信心依然低迷。

日本貨幣金融政策繼續緊縮。日本物價水平尤其是CPI同比增速在第三季度有所反彈,主要原因依然是能源和食品。其中日本米價上漲帶動了「谷物」類價格上漲,是造成CPI增速漲幅擴大的新因素。金融市場方面,第三季度出現較大震蕩,但隨後開始企穩。

預計第四季度,日本經濟依然能夠保持弱穩定狀態。美國大選對全球金融市場的影響,以及日本消費信心能否走強,是第四季度值得關註的重點。