【導讀】一半募資擬用於還貸和補流,成都高速公路公司IPO終止!

中國基金報記者 南深

6月4日晚,在港上市的成都高速公告,考慮到資本市場現行稽核政策的調整,結合公司自身未來業務戰略定位,擬向上交所申請撤回A股上市申請。幾乎同時,上交所也在官網披露,因成都高速及其保薦人中信建投撤回申請,根據有關規定,終止其發行上市稽核。

成都高速在2022年9月宣布啟動A股上市,在2023年3月獲受理。根據招股書,成都高速原計劃募資12億元,募資額的一半用於償還銀行貸款和補充流動資金,金額分別為3.6億元和2.4億元。記者註意到,報告期內,公司的銀行存款和銀行借款都維持較大規模。

另外,公司計劃4.5億元用於從控股股東手中收購已經控股的子公司成名高速剩余49%的股權。但報告期內,成名高速持續虧損或微利,本次收購估值卻較2019年4月時的交易價格上升。為此,上交所反復「拷問」,要求公司說明收購是否為滿足公司控股股東資金需求,是否存在利益輸送。

經營7條高速、23座加油站

競爭格局被問詢

根據成都高速的招股說明書,公司主要從事四川省成都市及周邊地區高速公路(含附屬服務區)的營運、管理及發展,成品油零售業務,並同時拓展天然氣經營業務。

公司擁有5條高速公路,其中成灌高速是通往風景名勝的最主要道路;成彭高速是成都連線至四川省北部地方的主要路線;成溫邛高速直接連線溫江、崇州、大邑、邛崍等成都市重要區域;邛名高速是成溫邛高速的延伸線,連線雲南省和西藏自治區;成都機場高速是從成都市中心前往成都雙流國際機場的唯一高速公路;此外,公司營運管理天府機場高速、蒲都高速2條高速公路。

成品油業務方面,公司正在經營23座加油站,正在建設3座加油站及4座加氣站,此外受托營運管理3座加油站,大多位於成都三環路周邊以及成都高新南區,區域優勢明顯。

財務數據來看,報告期各期(2019年到2021年,以及2022年上半年),公司主營業務收入分別為23.11億元 、20.24億元、26.52億元和13.45億元,歸屬於母公司股東的凈利潤分別為4.81億元、3.41億元、6.15億元和2.92億元。不難發現,公司經營和業績整體穩定,但存在一定波動。

首輪問詢中,上交所要求公司結合所擁有的5條高速公路沿線的高鐵、其他高速公路、免費公路、水路分布情況及近年變化情況,及結合沿線各路線分布變化、5條高速公路的通行車輛型別和車流量變化情況等,說明其他通行方式對公司業務的影響,公司所擁有高速與前述通行路線在價效比等方面的優劣勢。

公司的成品油零售業務主要供應商為幾大央企石油巨頭,上交所要求公司說明向中國石油、中國石化等企業采購成品油的情況下,如何與前述企業加油站進行競爭,是否存在價格方面劣勢;說明成都市三環路周邊以及高新南區加油站及加氣站新建或結束規劃情況,是否加劇該地區油氣銷售市場競爭。

銀行存款和借款「雙高」

一半募資用來還貸和補流

此次成都高速IPO擬募資12億元,規劃了五方面用途,而最大的兩個使用方向,是偏營運資金方面的需求:償還銀行貸款3.6億元、補充流動資金2.4億元。上述兩項合計已經占到募資總額的一半。

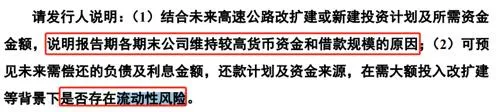

根據申報材料,報告期各期末,公司貨幣資金金額較大且較為穩定,分別為17.6億元、18.87億元和18.89億元,主要構成是銀行存款。而報告期各期末,公司加權借款金額亦較大,分別為27.43億元、31.07億元和27.5億元。

上交所要求公司結合未來高速公路改擴建或新建投資計劃及所需資金金額,說明報告期各期末公司維持較高貨幣資金和借款規模的原因;說明可預見未來需償還的負債及利息金額,還款計劃及資金來源,在需大額投入改擴建等背景下是否存在流動性風險。

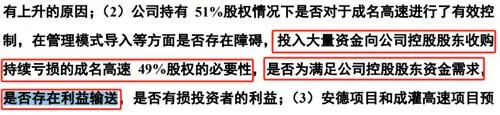

除去一半募集資金擬用於還貸和補流,公司另擬使用4.5億元,從控股股東手中收購目前已經控股的子公司成名高速剩余49%的股權。但值得註意的是,2020年至2022年,成名高速凈利潤分別為-3480.54萬元、8.46萬元和-1835.94萬元,處於虧損或微利狀態。

上交所要求說明成名高速開通以來至2020年的收入及利潤情況,近年來持續虧損及存余經營期限縮短的情況下,本次估值較2019年4月交易價格仍有上升的原因;說明在已經持有51%股權情況下,投入大量資金向公司控股股東收購持續虧損的成名高速49%股權的必要性,是否為滿足公司控股股東資金需求,是否存在利益輸送,是否失真投資者的利益。

編輯:小茉

稽核:許聞