美國前財長薩默斯指出,美聯準上個月降低50個基點的利率可能是一個錯誤!他認為,這一降息意味著美國在中美金融戰中處於劣勢,幸好50個基點的影響並不顯著。根據社交媒體上的討論,結合當前美國公布的經濟數據,看來美國依然能夠維持高利率,甚至有可能再次加息!

薩默斯的論據是非農就業數據大幅增長,顯示出美國經濟正在復蘇。然而,某些專業人士分析認為,這一數據實際上是偽造的。如果美國繼續維持高利率政策,最終將導致經濟崩潰;而如果繼續降息,可能會將美國過去兩年半的努力成果拱手讓給中國。

數據造假:如此數據連種花家都能分析出是造假

根據美國勞工部10月4日釋出的數據,9月份經季節調整後的非農就業人數增加了25.4萬,創下自2024年3月以來的最大增幅,遠超市場預期的15萬。從行業角度來看,食品服務和飲酒場所、醫療保健、政府、社會救助以及建築領域的就業持續增長,這表明美國經濟正在改善,且已經開始展現出蓬勃發展的勢頭!

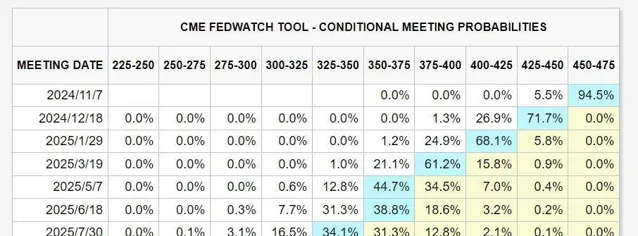

高盛對此表示支持,認為美國未來的降息步伐可以放緩。市場已經預期,美聯準在11月和12月的降息振幅將從50個基點降低至25個基點,並且對未來四次會議的降息預期也不足100個基點。根據CME的「美聯準觀察」數據,到11月降息25個基點的機率高達94.5%,而降息50個基點的機率僅為5.5%。此外,12月累計降息50個基點的機率為71.7%,累計降息75個基點的機率為26.9%;累計降息100個基點的機率則只有1.3%。

從這些數據來看,美國經濟似乎正在復蘇,然而在社交媒體上,有專家指出美國勞工部釋出的數據中存在明顯的造假現象。

透過對公布的數據進行深入分析,可以發現政府雇員數量已達到2221.6萬,比上個月增加了78.5萬。扣除非農就業增加的25.4萬,這意味著上個月美國企業大約裁員了53萬人。這一數據非常驚人,表明一些企業正在大規模裁員,甚至不少小型企業已倒閉!

然而,這一可怕的數據卻因政府雇員的急劇增加而被「抹平」,甚至出現了25.4萬的盈余。這難道不是造假嗎?不過也有網友指出,這可能與美國大選即將來臨而臨時雇員大幅增加有關!但值得註意的是,這些臨時雇員並不能反映出就業環境的改善。大選結束後,他們依然會被解雇,除了能夠吃上兩個月的飯,生活還是要照常繼續。

過去高息政策一直能促進美國經濟增長:為何這次卻失效了?

更準確地說,高利率很難促進經濟發展,因為高利率會收緊流動性,導致企業融資貸款成本上升,從而增加經營負擔。同時,閑置資金更傾向於存放在銀行中獲取利息。然而,問題是,美國並非第一次加息,美元的加息與降息操作一直非常嫻熟,每次經過一個周期,美國都能收獲全球財富。但這次加息為何未能提振美國經濟呢?

由於這些資金主要是為在美國快速獲利而來,隨著美國加息,全球大量資金流入美國。這些資金不是用於辛苦投資制造業的,而是更多地流向金融市場,或者購買美國國債,或者存放在銀行賺取利息。它們絕對不會選擇去艱難的美國制造業賺辛苦錢。因此,當俄烏戰爭引發歐洲資本的瘋狂外逃時,大部份資金都流向了美國,因為美國擁有全球最頂尖的金融業,那裏才是這些熱錢的理想去處。

然而,由於歐洲在能源方面逐漸減少對俄羅斯的依賴,轉而使用美國和中東的液化天然氣,這導致能源成本急劇上漲,這對歐洲的制造業構成了致命的打擊。因此,許多制造業資本紛紛流出歐洲,流向中國。相較於短期的熱錢,中國更青睞能夠帶來長尾效應的制造業投資。

過去的加息過程中,美國總是占據主導地位,但這次為何出現了「分道揚鑣」的局面?根本原因在於美國制造業的持續萎縮:從二戰結束時占全球60%,一路跌至如今的約16%。與此同時,中國則從建國初期的制造業空白,迅速發展至如今占全球30%以上的份額。中國制造2025的成功推動了新能源領域的爆發式增長,同時也帶動了家電制造、有色金屬等相關產業的繁榮。資本的敏銳嗅覺使它們能夠準確判斷輕重緩急,自然做出了明確的選擇。

因此,進入美國的資本並不會流向制造業,或者說,美國的制造業規模已不足以容納這些資金,它們只能選擇流入股市、匯市、債市,甚至幹脆不做任何投資,僅僅依靠利息獲取收益!原本這也無可厚非,因為這筆資金都是美元,只要不在美國境內停留引發通貨膨脹即可。然而,隨著美國加息導致中國房地產市場崩潰,進而引發制造業和中國經濟的全面崩潰,降息後的美元便會流向中國收購優質資產。此時,美元將成為標的物的錨定貨幣,依舊是全球最強勢的貨幣。

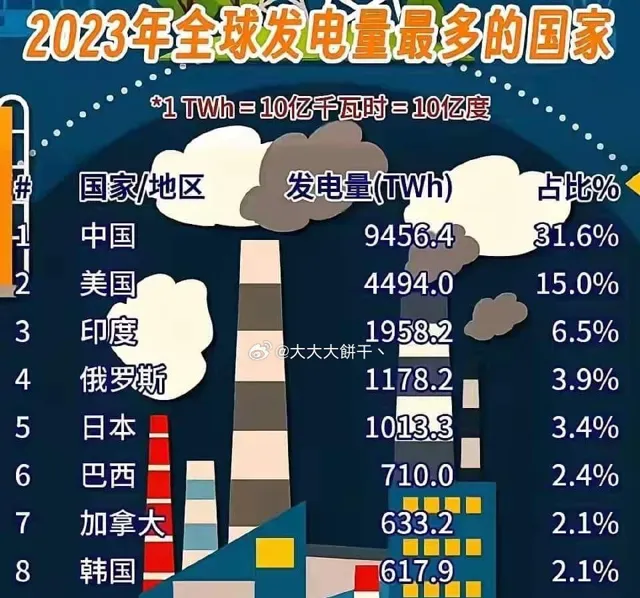

然而,現在出現了一個問題:中國的房地產並沒有崩潰,制造業的發展反而更加迅猛,而美國的制造業卻持續萎縮,導致美國經濟陷入了死胡同。這有什麽證據嗎?確實有。在2023年度,中國的電力消耗增加了超過600太瓦時,而美國的電力消耗則下降了近50太瓦,歐盟的情況更加嚴峻,下降振幅超過80太瓦。

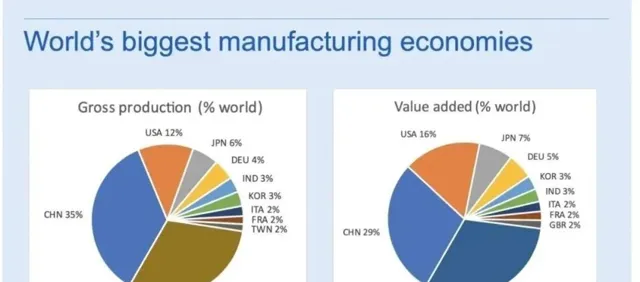

這代表了什麽?看看上圖便一目了然,發電量的占比幾乎與全球制造業的占比呈正比關系。制造業消耗大量電力,這是無法掩蓋的事實。然而在2023年,美國的電力消耗減少了50太瓦,但制造業數據卻表現良好,這樣的數據誰會相信?如果制造業表現不佳,影響將是廣泛的,比如采購經理指數下跌,經濟趨勢趨弱甚至出現負增長。那麽請問,其他行業會逆勢好轉嗎?

因此,美國勞工部公布了一個明顯造假的亮眼數據,雖然誰都看得出有問題,但高盛卻選擇相信了。而且CME的「美聯準觀察」也以此為依據,預測美聯準未來將有降息的趨勢。其背後的目的是什麽?就是為美聯準提供暫緩降息甚至加息的理由,實質上是在中美金融戰中極限施壓,試探中國,看看最終誰能堅持到最後。

要是美國不降息,甚至再次加息,美國會怎麽樣,中國又會怎樣?

要解答這個問題,首先需要探討美國降息或過快降息可能引發的後果。你是否了解自9月底以來,滬深股市為何會暴漲?更有甚者,在24日和10月8日,股市還接連釋出了兩項利好政策,這背後的原因究竟是什麽?可以歸結為兩個目的:其一,打擊那些對中國持看空態度的投機者;其二,防止美國降息後,大量資本湧入中國市場抄底。畢竟,能夠吸納從美國這一龐大市場流出的巨額資本的,只有中國這座占據全球30%制造業的超級大國。

美國這一波加息與降息的操作,目的在上文中已經提到過。透過加息引發大量外資撤離,中國的房地產、制造業以及其他經濟領域面臨崩潰,隨後透過降息釋放大量流動性,促使美元進入中國,趁低價抄底。從上世紀80年代起,美國已經將這一套路運用得爐火純青,沒有任何國家能夠抵擋住美元加息降息的這種潮汐式操作。拉丁美洲、日本和東南亞至今仍未完全從美國的收割中恢復。

但這次美國遭遇了中國這個硬釘子,難以收割!自2022年美國開始加息以來,發生了四件重大事件:

在俄烏戰爭期間,西方對俄羅斯實施了制裁,甚至封鎖了SWIFT支付系統。然而,俄羅斯並未因此崩潰,內需依然強勁,而這些需求透過人民幣得到了釋放。中國多年來一直在推動東北振興,而俄烏戰爭後,大家真正感受到東北的振興已經開始。簡而言之,俄烏戰爭給歐洲帶來了災難,但同時也為中國帶來了大量的經濟增長需求。

戰爭幾乎拖垮了歐洲,失去了俄羅斯廉價的天然氣供應,歐洲制造業成本急劇上升,導致大量企業外遷。熱錢流向美國,而更有實際價值的制造業投資則流向了中國。相比湧向美國的熱錢,中國更歡迎能夠推動實體經濟增長的制造業資金。與此同時,美國銀行倒閉的處理方式震驚了全球,倒閉事件還波及了瑞士信貸和瑞士銀行,仿效之下,居然不再承認A類債券,這使得大量美國、瑞士及歐洲的銀行資金外逃至香港,並帶動大量投資需求轉向國內市場。

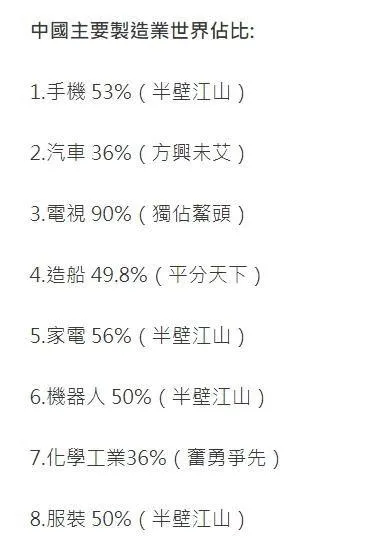

此外,美國的加息政策重創了日韓的造船業,而本已壯大的中國造船業借此迎來了一波高速增長。今年8月,中國造船業承接了全球90%以上的訂單。1至8月,全球累計訂單量達到了4207萬CGT(1454艘),其中中國承接了2822萬CGT(1015艘,占67%),南韓僅為822萬CGT(181艘,占20%)。僅8月份,中國的訂單量為347萬CGT(95艘,占90%),創下了歷史新高,而同期南韓的訂單量僅為8萬CGT(4艘,占2%)。

在同一時期,中國在傳統汽車和新能源汽車領域的投資開始全面上升。2023年,中國的汽車出口數量位居全球首位,而新能源汽車的生產量占據了全球市場的60%。此外,新能源領域的太陽能電池和風電裝置的出口同樣位居全球第一。同時,家用電器、智慧網路攝影機、智慧門鎖以及人員攜行式儲能裝置等產品的出口也處於全球領先地位。盡管中國經濟受到了一定的影響,但並沒有崩潰的跡象,制造業依然蓬勃發展,前景廣闊!

如果無法收割到優質的中國資產,那麽在美聯準降息之後,那些無法賺取快速利息的資金將會流向何處呢?無疑,它們會流向全球最大的、最具發展潛力的市場——中國!中國的制造業占全球30%以上,擁有大量世界領先的產品出口企業。這將有助於將外資從股市引導至實體經濟,進而推動中國制造業及高科技的發展。

美聯準加息以來,已經蓄積了兩年半的資金儲備。一旦開始降息,尤其是降息速度過快,這些資金勢必會湧入,支持中國的發展。這實際上就是將外資引入並轉化為生產力的過程。這樣一來,美國辛苦經營了兩年多,豈不成了為中國打工?盡管目前尚未到達中美金融戰的最終結果,但明眼人已經能看出局勢的發展趨勢——天平正逐漸向中國傾斜。

如果美國不降息,甚至進一步加息,會發生什麽?

這個局面正如一些網友之前形容的那樣,可以看作是「美聯準的高血壓對抗中國的低血糖」。美國透過不斷加息來升高「血壓」,截至9月中旬,美國的國家債務總額已達到35.3萬億美元。自2022年3月以來,債務總額在30個月內增長了4萬億美元,呈現出爆炸式的增長趨勢。根據美國財政部9月12日的報告,今年美國政府首次在國家債務利息上花費超過1萬億美元,而2023財年的財政收入也不過是4.4萬億美元,相當於利息支出占據了近23%,已經遠超軍費。如果明年美聯準繼續不降息,債務利息將可能飆升至1.8萬億美元,占比接近45%。

這僅僅是利息的問題,還沒有考慮本金,這是高利率下的第一個致命問題!美債到期後,如果不降低利率,新發行的美債利息將會非常高,這一點絕對是難以承受的重負,前文已經對此進行了說明。第二個致命問題則是高利率所帶來的融資困難對產業的影響。準確來說,這些資金在美國的金融市場運作,不會給美國帶來一分錢的收益,反而不斷攫取巨額的利息,這是美國政策所允許的。如果利率繼續走高,美國的產業將會被這種高利率政策壓垮。

美國高利率抽走全球流動性對中國肯定有影響,但這種影響已經達到了頂峰,不會進一步加劇。中國憑借制造業和貿易這兩大優勢,擁有大量的貿易順差,意味著我們手中握有充足的美元儲備,根本不缺美元。同時,全球流動性緊缺的情況下,人民幣也可以順勢發揮更大的作用。

大家或許還未完全意識到,當年我們推動金磚國家和「一帶一路」體系的建立,已在當前對抗美國的格局中產生了重要影響。「一帶一路」沿線國家的貿易額約占全球貿易總量的四分之一,而金磚國家的支付體系能夠擺脫對美元的依賴。未來,可能會有超過150個國家和地區加入金磚支付體系,這將成為一股能夠撼動美元地位的強大力量!

美國這樣規模龐大的經濟體制造出的金融黑洞,必然會產生影響,但相比之下,中國所承受的損失是可控的,而美國本身也難以逃脫被這一黑洞吞噬的命運。如果美國不選擇降息,甚至繼續加息,首當其沖受到打擊的無疑是美國自己。美國加息實際上是為自己設定了一個極高的利率門檻,向全球舉債,最終如果無法支付高昂的利息,後果會如何?除了賴賬,恐怕沒有更好的解決方案。而更為棘手的是,美國除了美元之外,還擁有「全球最強大的」軍事實力!