原標題:兩城相爭,誰能坐穩中部「第二城」?

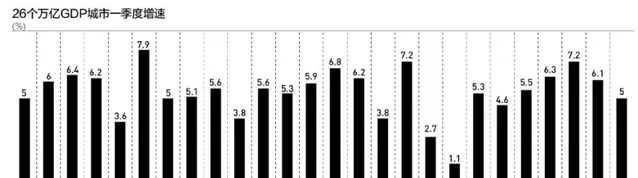

26個萬億GDP(地區生產總值)城市今年一季度經濟數據已經全部公布。其中,蘇州以7.9%的增速領跑,佛山以1.1%的增速排名靠後。另外,作為省域經濟的支柱,省會城市整體表現欠佳,11個省會城市中有9個增速落後於全省增速。

蘇深領跑、鄭州反超長沙

從26個萬億城市今年一季度的經濟總量排名來看,原有競爭格局總體得到保持。相比去年一季度,只有成都和蘇州、鄭州和長沙,以及2019~2021年三屆晉升的8個城市排名有些變化。

成都在2023年和2020年一季度經濟總量曾短暫領先過蘇州,但是,最終成都難以撼動蘇州的實力。今年一季度,蘇州和成都GDP分別為5549億和5518.2億元,蘇州反超不足為奇。而「三屆升班馬」本身差距較小,年度排名常會發生變動,季度排名變化更不具有指標意義。

相比而言,作為中部地區重要的中心城市,鄭州對長沙的反超可能更具有指標意義和趨勢線性特點,這是中部城市競爭的一個重要話題,誰將成為「中部第二城」?

長沙和鄭州分別於2017年和2018年跨入GDP萬億城市俱樂部,兩者相差1000億元,排名中間曾經還間隔寧波、無錫、青島等城市,不過此後幾年,長沙位次被這幾個城市超過,從2020年開始只領先鄭州一位,GDP總量差距也在縮小。

長沙市統計局釋出,今年1~3月,全市實作GDP為3512.21億元,同比增長3.8%。其中,第一產業實作增加值69.50億元,增長2.2%;第二產業實作增加值1233.46億元,增長4.5%;第三產業實作增加值2209.25億元,增長3.4%。

鄭州市統計局釋出,一季度全市實作GDP為3537.9億元,按不變價格計算,同比增長6.2%。其中,第一產業增加值17.9億元,同比增長1.6%;第二產業增加值1346.6億元,同比增長11.9%;第三產業增加值2173.4億元,同比增長2.8%。

從這兩組數據不難發現,第二產業的差距比較明顯,鄭州高出長沙100多億元,增速也大幅領先。其中,工業又起到了決定性的作用,鄭州和長沙一季度規上工業增加值同比分別增長15.0%和5.8%。

鄭州統計局數據顯示,鄭州主導產業支撐作用顯著。規上工業六大主導產業增加值同比增長17.5%,拉動全市規上工業增加值增速14個百分點,貢獻率93.4%。其中,汽車及裝備制造業、電子資訊工業、鋁及鋁精深加工業增加值分別同比增長44.8%、19.1%、16.9%。

什麽力量在推動鄭州工業的高增長

鄭州工業高增長背後,又有比亞迪的身影。比亞迪在鄭州規劃建設的超級工廠將成為全球最大的比亞迪汽車制造基地之一,也讓鄭州找到新的增長動力,成為繼「富士康」之後鄭州新的發動機。去年一期已經投產,後期還有二期和三期計畫,這對鄭州的經濟增長起到重要的拉動作用。

再從增速上來看,26個城市中蘇州以7.9%的增速位居26個城市之首,南通和泉州以7.2%繼之,無錫則以6.8%排名第三。不過,蘇州和泉州去年一季度分別增長1.9%和-1.8%,存在低基數效應,而且泉州一季度總量增加67.18億元,名義增速僅為2.6%。

因此,如果同時考慮實際增速和名義增速,那麽,蘇州和深圳無疑是萬億城市的領跑者。深圳去年一季度增長6.5%,位居萬億城市增速第二,今年一季度仍增長6.4%,增速位居第四。蘇州和深圳增量分別是362.36億和542.79億元,名義增速均約7%。

制造業基礎厚實是蘇州和深圳一季度經濟實作相對高增長的主要因素。

其中,隨著外貿形勢的好轉,蘇州制造業得到回升。今年一季度蘇州全市規上工業總產值10485.6億元,同比增長6.8%,其中3月當月產值3998.1億元,增長4.1%,連續6個月保持穩健增長走勢。一季度規上工業增加值同比增長11%。

深圳一季度全市規上工業增加值同比增長11.5%,比上年同期提高7.0個百分點。規上制造業增加值同比增長11.8%,高技術制造業增長13.1%。主要行業大類中,規上醫藥制造業增加值增長24.1%,電腦、通訊和其他電子裝置制造業增長16.7%。

省會城市整體增速落後

相比往年,今年一季度萬億城市俱樂部還有一個比較顯著的特點:26個城市中省會城市和非省會城市形成鮮明對比的分化表現。

26個萬億城市中有4個直轄市、11個省會城市和11個非省會城市。今年一季度,26個城市中有16個城市增速持平或者高於全國5.3%的增速,低於全國增速的11個城市中有7個是省會城市。

作為省域經濟的頂梁柱,省會城市往往對全省經濟具有關鍵影響。因此,如果從省域經濟來觀察,26個城市中剔除4個直轄市後的22個城市中,有13個城市增速低於全省增速;僅有福州和鄭州兩個省會跑贏全省,其余9個省會城市均跑輸全省,有的城市甚至差距很大。

其中,武漢、濟南、杭州、成都、合肥、南京、長沙、廣州和西安一季度分別增長了5.6%、5.3%、5.1%、5%、4.6%、3.8%、3.8%、3.6%和2.7%,其所在的湖北、山東、浙江、四川、安徽、江蘇、湖南、廣東和陜西一季度分別增長6.1%、6%、6.1%、6.1%、5.2%、6.2%、4.8%、4.4%和4.2%。

省會城市在省域經濟中占比較大,尤其一些中西部省會城市占比超過30%,是全省經濟的火車頭,往往省會城市的增速大約與全省相當甚至更高,但是今年一季度,省會城市與省域增速差距拉大。其中,南京落後江蘇2.4個百分點,西安落後陜西1.5個百分點,成都落後四川1.1個百分點。

從這些省會城市的數據來看,支柱產業出現問題是省會城市共同的遭遇。其中,作為南京四大支柱產業的石化和鋼鐵面臨壓力;成都的第一支柱產業電子資訊工業增加值在一季度下降6%;這幾年引領西安實作高增長的汽車制造業在今年一季度沒有延續高增長,總產值反而下降3.4%。

在過往十多年裏,中西部省會城市往往是透過大舉吸引產業轉移形成的增量帶動增長,而這些產業多集中於某一兩個產業或者某幾個大型企業,當行業遇到調整和變化,或者未能在產業變革中發展新的產業,形成動力替代,那麽,這些城市增長就受到影響,拖累整個省域經濟。

四川省委省政府戰略決策咨詢委員會宏觀組副組長、西南財經大學教授丁任重分析,成都的制造業還是比較薄弱,在傳統產業、戰略新興產業和未來產業上都有所欠缺;另外,成都缺乏大型投資計畫或者是大型投資計畫還沒有投產。

不過,從今年一季度的數據來看,省會城市表現不佳的同時,省域內的其他經濟大市或者省域副中心的表現亮眼,成為省域經濟新的增長點,帶動這些省份的經濟增量。

其中,沿海省份本身多為雙中心格局,與廣州和南京相對比,深圳和蘇州增強了省域內經濟的帶動力。尤其值得重視的是,中西部省域副中心城市的崛起,成為這些省會新的推動力量。

比如,四川省域副中心綿陽和宜賓一季度分別增長了8.3%和8.2%,名義增速分別為10%和9.2%,兩個城市GDP增量增加157億元,而成都一季度新增251.38億元,三個城市合計占四川一季度增加767.9億元的53.2%。

不過,丁任重也表示,經濟發展是波動的,尤其是季度GDP等短期數據受很多因素影響,比如,當大型投資計畫在後期投產,就會帶來GDP的大幅增長,相反,沒有大型計畫的投入,此前的高增長也可能難以為繼,因此,需要從較長時間段的數據來觀察區域經濟。

來源:第一財經

來源:央視網