在創新轉型的浪潮中,恒瑞醫藥、中國生物制藥、石藥集團和復星醫藥等國產巨頭成為業界矚目的焦點。其透過不同的策略,努力實作從傳統藥企向創新藥企的轉型。

回顧2023年,部份傳統藥企的創新轉型已見成效,為其他尚在轉型中的藥企提供了寶貴的經驗。

01

恒瑞創新藥收入破百億,

先聲、翰森轉型成果斐然

作為「醫藥一哥」的恒瑞醫藥,一舉一動都牽動著資本市場的神經。

2023年, 恒瑞醫藥 交出了可觀的成績單,實作總營收228.2億元,同比增長7.26%,其中創新藥收入更是達到了106.37億元,占公司總營收的比重高達46.61%。

2023年新獲批了阿得貝利單抗,多地普惠性惠民保已將其納入特藥報銷目錄,收入快速增長。 瑞維魯胺、達爾西利、恒格列凈3款創新藥正式執行醫保價格,平均價格降幅達65%,收入貢獻進一步擴大。 此外,由於適應癥的拓展以及上市後研究積累的詳實循證醫學證據,硫培非格司亭、海曲泊帕等存量創新藥臨床優勢及品牌價值得到進一步凸顯,銷售收入持續穩定增長。

當前恒瑞已經獲批的16款1類創新藥和4款自研2類新藥,涵蓋了抗腫瘤、鎮痛麻醉、代謝性疾病、感染疾病等多個治療領域。

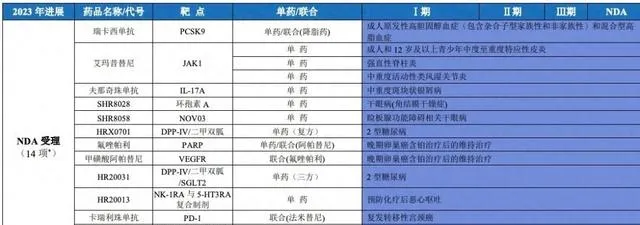

2023年NDA受理計畫

圖片來源:恒瑞醫藥2023年財報

與此同時,創新轉型也是 中國生物制藥 發展的關鍵詞。其創新產品收入(包含創新藥及生物類似藥)在2023年實作收入增長13.3%至近百億元(98.9億元),收入占比提升至37.8%,產品數量也從2015年的2個增至11個。

在創新轉型的道路上,翰森制藥和先聲藥業的成果尤為顯著。

其中,翰森制藥在2023年的創新藥與合作產品銷售收入大幅增長,占比提升至67.9%,得益於已獲批的7款創新藥均已被納入國家醫保目錄;先聲藥業也有6款創新藥進入商業化階段,助推創新藥業務實作收入47.56億元,占總收入的72%。

復星醫藥 作為主營業務多元化的藥企,其制藥業務中的創新藥也取得了不小的進展,2023年共有6個創新藥的8項適應癥獲批上市。

02

恒瑞、石藥、中生制藥,

在研計畫超百項

研發投入是藥企創新能力的試金石,更是傳統藥企向創新藥轉型的成敗關鍵。

恒瑞醫藥在2023年的研發投入高達61.5億元,占總營收的26.95%。而且,憑借「多元化創新」戰略與持續高額的研發投入,積累了豐富的研發管線, 目前已有100+個自主創新產品處於臨床階段(含獲批上市),近300項臨床試驗在國內外開展, 同時還建立了 PROTAC、分子膠、ADC、雙/多抗、AI分子設計等一批技術平台。

從關鍵裏程碑來看,據Insight資料庫顯示,恒瑞當前有10款新藥(含改良新)處於上市申請階段,其中,PCSK9單抗瑞卡西單抗、JAK1抑制劑艾瑪西替尼和IL-17A單抗夫那奇珠單抗,有望在今年獲批上市。

同樣值得關註的還有 石藥集團 ,目前已打造了8個創新研發平台,包括奈米制劑、mRNA、siRNA和ADC等,擁有在研創新藥計畫約130項,其中大分子40余項、小分子40余項、新型制劑30余項, 預計未來5年將有近50款創新藥申報上市。

在研發投入上,石藥集團也是毫不吝嗇,2023年研發費用達48.3億元,同比增加21.2%,約占成藥業務收入的18.8%,且目前已有超過60個重點在研藥物已進入臨床或申報階段, 其中7個已遞交上市申請, 18個處於註冊申報階段。

復星醫藥在制藥業務的研發投入上也是大手筆,2023年投入了51.72億元,占制藥業務收入的17.11%。

與恒瑞、石藥一樣, 復星醫藥 也打造了多個核心技術平台,包括小分子、抗體/ADC、細胞治療、RNA等,並專註更多FIC與BIC產品的研發及商業化。

在研發策略上,復星醫藥透過自研、合作開發、授權引進、深度孵化等多元化、多層次的合作模式,持續豐富創新產品管線, 目前主要在研創新藥、生物類似藥計畫超過70項 (按適應癥計算),其中已在國內申請上市的創新藥主要以授權引進的為主。

復星醫藥制藥業務銷售額過億的制劑或系列

圖片來源:2023年財報

中國生物制藥 主要專註抗腫瘤、肝病、呼吸和外科/鎮痛四大治療領域的新產品研發,而且為了聚焦核心業務,還於今年2月出售了正大青島的控股股權。2023年研發總開支約47.04億元,占公司收入比率為18%,其中創新藥及生物藥的研發投入占比超過77%。

目前, 中國生物制藥共有在研產品145個, 其中抗腫瘤用藥60個、肝病用藥9個、呼吸用藥31個、外科/鎮痛用藥15個,共涉及I類創新產品67個,並已步入創新成果的密集收獲期, 未來三年預計將推出10余款創新產品,另有30余款在研創新產品有機會在2030年或之前上市。

03

恒瑞一年達成5起BD交易,

翰森就ADC藥物牽手GSK

在藥企的創新轉型過程中,「出海」已經成為了一個重要的策略。這不僅可以幫助藥企應對國內市場的競爭壓力,還可以尋求新的增長點。

出海的模式多種多樣,包括License out、在海外開展新藥臨床試驗、打造國際化團隊等。

以License out模式為例, 2023年恒瑞醫藥共達成了5筆交易,交易總金額超過40億美金,包括EZp抑制劑SHR2554、TSLP單抗、HER1/HER2/HER4靶向藥物吡咯替尼、PD-1抑制劑卡瑞立珠單抗肝癌聯合療法、PARP1小分子抑制劑HRS-1167和Claudin 18.2 ADC藥物SHR-A1904, 均為恒瑞的自研產品。

翰森制藥 從早前的License in轉變為License out,尤其2023年與跨國制藥巨頭葛蘭素史克(GSK)達成了兩筆重要的BD合作:接連將B7-p ADC藥物HS-20089、B7-p ADC藥物HS-20093授予GSK,合計總交易額超過32億美元。

2023年中國創新藥License out交易TOP10(按總金額計,單元:億美元)

資料來源:Insight,浙商證券研究所

復星醫藥 踐行的國際化戰略,包括全球化的雙向授權合作,一邊授權引進產品,一邊將自身產品授權海外,目前已主要覆蓋美國、歐洲、非洲、印度和東南亞等海外市場。

去年4月,復星醫藥控股子公司復宏漢霖將利妥昔單抗在亞非16個新興市場的獨家權益授予Boston Oncology;之後又將PD-1抑制劑斯魯利單抗在中東北非區域的12個國家以及歐洲、印度的權益分別授予海外藥企。

中國生物制藥 也在第42屆JPM大會上表示,外部合作是公司最重要的增長動力之一,2024年目標完成5筆BD交易。

相較之下, 石藥集團 則主要偏向於在海外開展新藥臨床試驗、打造國際化團隊,目前在新加坡建立了國際總部及制劑海外市場事業部,並加快脂質體等高端復雜制劑、單雙抗體等生物制劑在歐、美、日韓等市場的拓展工作,並建成了一支超過2000人的國際化研發團隊,以及分別位於石家莊、上海、北京及美國的重點研發中心。

04

恒瑞、復星頻頻引進管線,

中生制藥、石藥整合資產

為了加速創新轉型的步伐, 國內BigPharma還采取了引進創新藥和資產整合等策略。

例如, 恒瑞 引進了多款創新藥,包括中國第一個全新一代高選擇性PI3Kδ抑制劑林普利塞、新型口服四氮唑結構抗真菌藥物奧特康唑、治療幹眼病的無菌滴眼液SHR8058,以及環孢素A眼用溶液SHR8028。

復星醫藥 也頻頻地從外部引進創新藥來豐富自身的產品線。今年1月,控股子公司復宏漢霖從Sermonix公司中引進了lasofoxifene至少兩項ER+/HER2-乳癌適應癥在中國境內及港澳台地區的權益,另一家控股子公司復銳醫療科技(Sisram)與Prollenium達成合作,獲得後者采用先進玻尿酸技術的Revanesse註射填充產品系列於德國、奧地利等多個主要市場的獨家分銷權。

中國生物制藥 則是一邊剝離資產、聚焦創新轉型,一邊透過收購F-star完善雙抗藥物研發版圖,並透過引進鴻運華寧的雙靶點減重創新藥GMA106,進軍百億減重市場。

前不久,中國生物制藥還與MNC巨頭勃林格殷格翰牽手合作,共同在中國內地研發和商業化後者的腫瘤藥物管線,包括具備FIC和BIC潛力的MDM2-p53拮抗劑Brigimadlin、高選擇性HER2抑制劑Zongertinib和DLL3/CD3雙抗BI764532。

石藥集團 也對其創新藥平台新諾威進行了資產整合,以提升其在創新藥物市場的地位。

05

結語

綜上所述,國內BigPharma在創新轉型的過程中各顯神通、大招頻出。它們不僅加大了研發投入、豐富了研發管線,還積極出海尋求國際合作、引進創新藥並整合資產。

這種轉型不僅體現了國內BigPharma對市場變化的敏銳洞察,更是深知只有不斷透過創新,才能在激烈的市場競爭中立於不敗之地。

到底誰將成為下一個「創新藥之王」?時間會給我們答案。

參考資料:

1.各家公司的財報、公告、官微

2.國投證券、西部證券、浙商證券研報