撰稿|行星

來源|貝多財經

騰訊終於坐不住了。

10月9日,閱文集團(00772.HK,下同「閱文」)在港交所釋出公告稱,James Gordon Mitchell已辭任該公司非執行董事、董事會主席、董事會薪酬委員會成員、董事會戰略及投資委員會成員及董事會提名委員會主席職務。

閱文集團補充稱,James Gordon Mitchell與董事會並無意見分歧,並對其任期貢獻表達了感謝。同時,蒲海濤獲委任為該公司非執行董事兼董事會主席(即「董事長」)、薪酬委員會成員、戰略及投資委員會成員及提名委員會主席。

回望過去,陷入傳統業務瓶頸的閱文集團在新管理層的帶領下,開始押註IP全產業鏈建設,並取得了不錯的成績。但二級市場始終對其版權營運業務的永續性持質疑態度,月活使用者的減少也昭示著其線上閱讀吸重力的黯淡。

在投資信心與業績結構均待修復與重塑的當下,將有限的底牌交付給新任管理者,似乎是大勢所趨。但高管的頻繁變更無疑將為閱文帶來短時間內的戰略不確定性,至於未來如何發展,只有時間能夠回答一切。

一、高管輪換背後,股價跌跌不休

貝多財經註意到,閱文集團官方網站的董事會成員資訊已發生更叠。官網顯示,蒲海濤於2010年9月加入騰訊,現為騰訊法務聯合負責人,還曾任港交所、深交所任上市委員會成員。

在加入騰訊集團前,蒲海濤自2005年5月起開始在多家國際律師事務所從事公司及並購、資本市場及商業法的執業,並於2005年4月獲得墨爾本大學法學院法律博士學位。

事實上,此次辭任的James Gordon Mitchell同樣也來自騰訊。公開資訊顯示,James Gordon Mitchell於2011年7月入職騰訊,擔任首席戰略官兼高級執行副總裁,並自2017年起擔任閱文集團的董事會主席兼非執行董事。

James Gordon Mitchell畢業於牛津大學,擁有特許金融分析師資格,此前曾擔任高盛紐約分公司的董事總經理,主要負責通訊、傳媒及娛樂等行業的研究工作,對全球互聯網、娛樂和傳媒等行業都有深入了解。

雖然James Gordon Mitchell不常出現在閱文集團的公開報道中,但就其內部領導地位和任職年限來看,騰訊集團顯然對他寄予厚望。另據閱文集團的半年報,James Gordon Mitchell還曾獲得股份獎勵計劃授予的騰訊股份。

事實上,James Gordon Mitchell的退場在業界掀起了不小輿論,外界紛紛開始猜測其自閱文集團離職的真正原因。在中國市場學會金融委員付立春看來,上市公司的高管變動潮大多源於工作變更、業績股價波動,以及涉事風險隔離。

結合騰訊集團的動向可知,James Gordon Mitchell離開閱文後仍在騰訊任職,且公司內部並不存在重大股權結構變動。不過,在閱文釋出2024年中報的第二天,該公司的股價高開低走,跌幅達到2.37%。

2024年10月以來,閱文集團的股價更是跌跌不休,僅在10月8日當天便下跌16.67%,即便閱文於次日耗資580.08萬港幣進行了20.00萬股股權回購,也未能阻擋股價的跌勢,10月9日報收29港元/股,跌幅為3.33%。

由此看來,閱文集團此番高管變陣,很可能與其難以提振的股價有一定的關系。

二、業務布局失衡,管理人員擔責

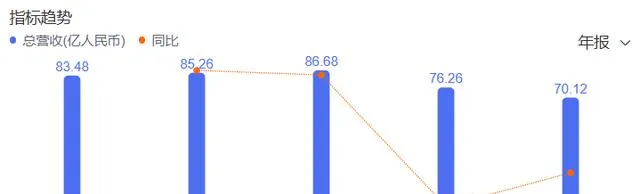

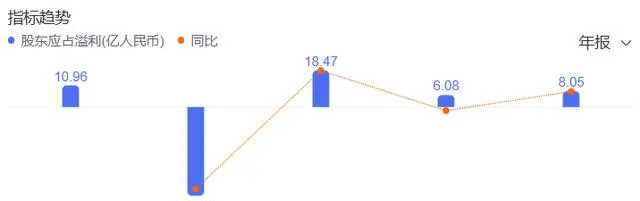

與二級市場信心直接掛鉤的,便是閱文的業績表現。2021年至2023年,閱文集團經歷了收入「二連降」,由2021年86.68億元的峰值降至2023年的70.12億元;2023年的歸母凈利潤為8.05億元,甚至不及2021年18.47億元的一半。

直到2024年上半年,閱文集團的業績才重現增長,實作營收41.91億元,較2023年同期的32.83億元增長27.7%;凈利潤5.04億元,同比增長34.0%;經調整凈利潤7.07億元,亦實作了16.5%的增長。

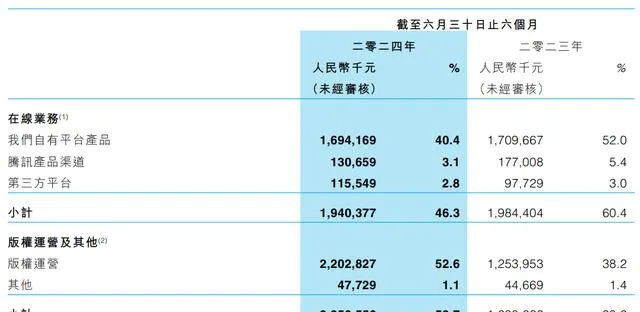

需要指出的是,幫助閱文集團「翻身」是制作及發行電視劇、網路劇、動畫、電影,出授版權等IP生態鏈建設帶來的經濟效益。2024年上半年,該公司的版權營運及其他業務收入達到22.51億元,同比增長73.3%。

而市場擔憂的,恰恰是閱文集團逐漸被邊緣化的線上業務。該項業務包含閱文集團過去賴以生存的線上付費閱讀、線上廣告和網路遊戲,囊括QQ閱讀、起點讀書等閱讀平台,是該公司的創始與發展核心。

但在上半年,閱文集團的平台新增作者、小說數量均較2023年同期有所下滑;自有平台產品及騰訊產品自營渠道的平均月活躍使用者,由2023年上半年的2.11億人次同比下滑16.9%至1.76億人次,使用者流失嚴重。

閱文集團來自單個付費使用者的月收入也在不斷減少,由32.2元降至31.7元。多重不利因素下,該公司上半年僅實作線上業務收入19.40億元,不僅同比下滑2.2%,收入占比也驟降14.1%至46.3%,被版權營運及其他業務反超。

不難想象,如今的閱文集團正處在業務單元失衡的困境中,不僅傳統業務遭遇發展瓶頸,手中的確定性「爆款IP」也已經見底,而新晉自研IP前期投入巨大,還將面臨使用者與消費市場的審視,商業化路徑營運十分復雜。

正如中泰證券所言,從財務數據看,董監高「大換血」主要有三方面原因,即上市公司現金流不佳、財務杠桿的上升、業績回落的壓力等。在上市公司面臨業績回落,經營活動面臨重大風險時,更換管理人員成為尋找「替罪羊」的方式。

三、高管頻繁更叠,營運戰略不穩

實際上,因經營效益不佳而「背鍋」離場的閱文高管,不止James Gordon Mitchell一位。此前,閱文集團曾於2023年5月釋出公告稱,程武因個人生活規劃調整辭任該公司CEO,董事會委任閱文集團總裁侯曉楠接任CEO職務。

雖然彼時有媒體報道,程武曾在2022年末在朋友圈發文透露自己飽受腰椎病痛之苦,或與公告中的「個人生活規劃調整」有關,但程武領銜的新任管理團隊交出的業績答卷並不理想,顯然更令投資者在意。

在公告釋出前兩個月,閱文集團披露了2022年年報。2022年,該公司的收入為76.26億元,同比下滑12.0%,降至2019年以來的最低點。其中,線上業務收入同比減少17.8%至43.64億元,版權營運收入也減少2.9%至32.62億元。

需要指出的是,程武曾任騰訊集團副總裁和騰訊影業執行長,其離職時,「接班人」侯曉楠在閱文集團的任職時間不過剛滿三年。而兩人的到來,也標誌著閱文集團創始人團隊的撤退。

2020年4月,閱文集團進行了原始高管團隊的「大換血」,宣布原聯席執行長吳文輝和梁曉東、總裁商學松、高級副總裁林庭鋒辭任管理職務,吳文輝將調任非執行董事和董事會副主席,其他高管將任集團顧問,助力管理團隊過渡。

眾所周知,高管的輪換往往標誌著集團戰略的調整變化,程武上任後,便確立了推動閱文集團從「最大的行業正版數位閱讀和文學IP培育平台」向「更強的文學內容生態」新階段的升級目標,強調IP生態鏈的價值。

而到了侯曉楠時代,閱文集團的中長期業務藍圖變更為升級AIGC賦能原創的多模態多品類內容大平台,構建新的IP上下遊一體化生態體系。圍繞這一目標,閱文計劃調整組織架構,成立內容生態平台、影視等四大事業部。

頻繁的管理層變動,無疑將影響企業內部治理與長期戰略執行的連續性與穩定性。一個典型的案例便是,程武接手閱文當年,便因「新合約」在版權歸屬、分成比例調整、免費閱讀等方面存在霸王條款,導致平台作者集體斷更抗議。

新任董事長的到來,究竟會為閱文集團帶來業務發展的新想象空間,還是將其帶入戰略定位失焦的迷局中,還需要考驗蒲海濤的管理思路和節奏把控。但可以肯定的是,閱文內部又將進入與新管理層的磨合階段。