自長三角一體化發展戰略啟動以來,區域發展顯現出強大的協同發展效應,內部創新活力不斷提升,帶動資金鏈與產業鏈的深度融合。作為中國經濟發展最具活力、開發性和創新力的區域之一,長三角地區在投融資端展現出良好的活力,助力科創企業加速成長。

加冕研究院聚焦長三角企業「引資」情況,基於張通社Link資料庫提供的2024年9月長三角一級市場投融資數據,分別從地域、數量、金額、行業的維度進行對比,意在展示長三角9月投融資全貌,幫助讀者了解投融資動向,為各方提供參考。

01

融資綜述

2024年9月,長三角共發生融資事件325起,其中有101起披露了融資金額,合計達321.7億元。本月長三角融資事件數量比上月增加28起,環比上升9.4%;披露金額較上月增加224.6億元,環比上升231%。主要原因為在積體電路領域發生兩起超大額融資:皖芯整合和長鑫新橋分別獲得95.5億元和82.2億元的戰略融資。

從行業分布來看,醫療健康、先進制造和積體電路是長三角融資的熱門行業,單月事件數量均超過50起。同時,與上月相比,汽車交通行業融資金額增加了52.5億元,新能源整車研發商蔚來汽車和合眾汽車分別獲得33億元和13億元的大額融資。此外,新材料、新能源、人工智慧等戰略性新興產業也有融資事件發生。具體分布情況如下:

重點行業事件分布:

醫療健康領域:

君合盟完成超2億元B+輪融資

盛世泰科完成超億元C輪融資

惠永藥研完成超億元B輪融資

艾特美完成1.03億元戰略融資

思埃然醫療完成約億元A輪融資

威脈醫療完成約億元A+輪融資

天辰生物完成約億元B+輪融資

影禾醫脈完成數千萬元天使輪融資

赫吉亞生物完成數千萬元A+輪融資

先進制造領域:

卡玫基飛行汽車完成數億元A輪融資

聿凡領光完成數千萬元天使輪融資

微磁精密完成數千萬元天使輪融資

覽翌航空完成數千萬元天使+輪融資

嘉泰禾清完成數千萬元Pre-A輪融資

光未來完成數千萬元Pre-A輪融資

三垣航天完成數千萬元Pre-A輪融資

莫洛奇智慧完成數千萬元A輪融資

米火智慧完成數千萬元A輪融資

佰仕朗完成數千萬元A輪融資

積體電路領域:

皖芯整合完成95.5億元戰略融資

長鑫新橋完成82.2億元戰略融資

派恩傑半導體完成數億元A+輪融資

方晶科技完成2.9億元戰略融資

立芯軟體完成超2億元B輪融資

光馳半導體完成2億元A輪融資

芯樸科技完成近億元A++輪融資

尼普頓電器完成數千萬元Pre-A輪融資

微磁半導體完成數千萬元戰略融資

02

區域分布情況

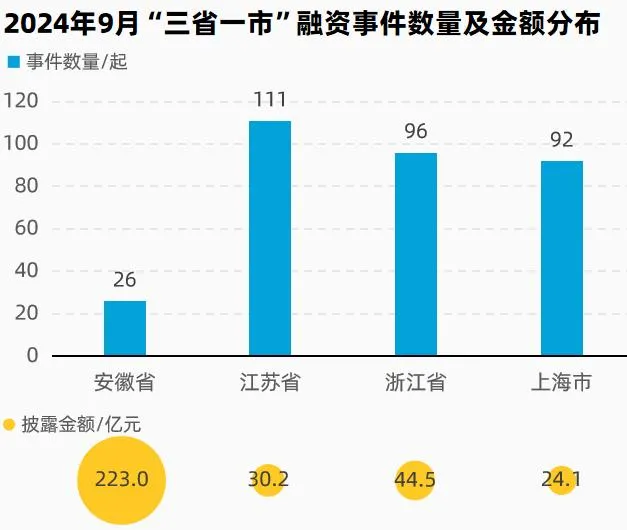

在三省一市中,江蘇省事件數量最多,安徽省披露額最多。其中,江蘇省在9月共發生111起融資,融資事件數量依舊維持第一,但較浙江省、上海市之間的領先振幅減少約1/3,事件數量相差不足20起。

本月「融資之最」落於安徽,主要原因為合肥在積體電路領域收獲兩起大額融資:9月5日,長鑫新橋完成82.2億元戰略融資,由合肥產投獨投。長鑫新橋作為長鑫儲存的子公司,主要專註於動態隨機存取儲存芯片(DRAM)的研發生產;9月25日,皖芯整合完成95.5億元戰略融資,由農銀投資、工銀資本和晶合整合共同投資。據悉,皖芯整合是晶合整合的全資子公司,主要承載12英寸晶圓制造生產線計畫建設。

一方面,這是合肥產投模式的典型代表,長鑫儲存和晶合整合均是合肥政府為了布局積體電路產業所引進的龍頭企業;另一方面,在本月合肥融資中出現了農銀投資、工銀資本等「銀行系」資本,主要得益於金融監管總局在9月明確將金融資產投資公司股權投資試點的區域由上海擴大至合肥等多個大中型城市,合肥等試點城市的AIC股權投資試點業務正逐步展開。

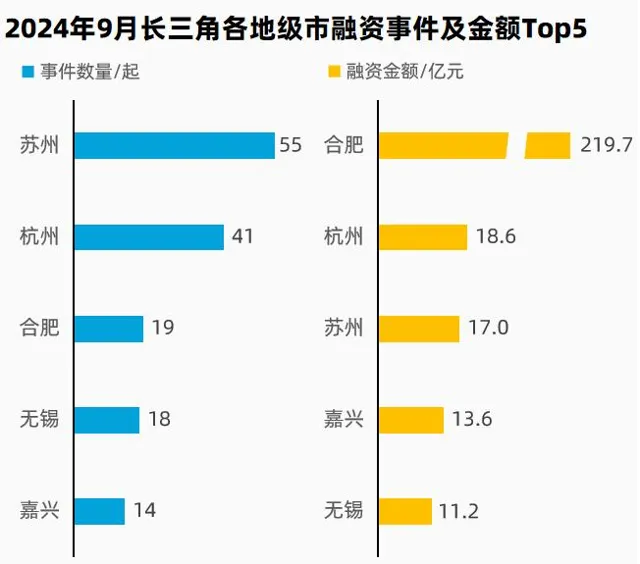

再將目光投向各地級市,蘇州事件數量最多,共發生融資55起,其中18起披露金額,合計約17億元。與上月相比,融資事件數量Top5地級市略有變化,蘇州和杭州依舊位居前二,合肥融資活躍,趕超無錫、嘉興等地占據了第三的席位,同時合肥也是本月長三角融資金額最多的地級市。

03

熱點賽道推薦

AIGC:VAST連續完成了兩輪共計數億元的融資

本月,通用3D大模型研發AI公司VAST連續完成了兩輪共計數億元的融資,天使輪由綠洲資本獨家領投,Pre-A輪領投方為達晨財智以及春華創投,英諾天使基金、水木清華校友種子基金跟投。本輪資金將主要⽤於技術研發及團隊擴張、深⼊推動產品商業化發展、進⼀步擴⼤⼤規模算⼒中台、強化⽣態合作等。

VAST成立於2022年,位於上海臨港。公司目標是透過打造大眾級別的3D內容創作工具,建立3D的UGC內容平台,讓基於3D的空間成為使用者體驗、內容表達、提升新質生產力的關鍵要素。據悉,VAST在去年12月推出的通用3D大模型Tripo已經實作8秒鐘生成帶紋理 3D 網格模型,並在5分鐘內進一步細化,最佳化後的3D模型可以接近人類手工制作的3D模型品質,成功率超過95%。

近三月,長三角AIGC領域共發生12起融資,單筆均值約0.96億元。從分布來看,近三月上海在AIGC領域所獲融資最多,共有8起,占整個長三角的2/3。具體來看,秘塔科技於8月完成超億元A輪融資,公司自研大模型MetaLLM可廣泛套用於法律AI辦公工具、轉譯、寫作等垂直領域;井英科技於7月完成數百萬美元Pre-A輪融資,其主要專註於研發AIGC視訊生成模型,在廣告短視訊和AI短劇生成方面均取得了行業領先水平。

與其他省市相比,上海在AIGC領域處於較為領先地位。主要得益於上海在大模型領域的系統規劃,如在去年年底釋出的【上海市推動人工智慧大模型創新發展若幹措施(2023—2025年)】中透過大模型智慧算力加速計劃、建立大模型測試評估中心等措施,對於大模型企業提供了從算力供給到軟硬適配體系的支持。同時,全國第一個大模型創新生態社群「模速空間」也已在上海建成,吸引了80余家大模型企業集聚入駐,產生了制造業、金融、具身智慧機器人等垂類領域套用。

重組織蛋白:君合盟完成超2億元B+輪融資

9月9日,重組織蛋白創新藥物及合成生物創新產品開發商君合盟完成超2億元B+輪融資,本輪融資由國投創合領投,弘盛資本、元禾控股和新氧集團跟投。本輪資金主要用於進一步推進公司在研產品管線開發,深化嚴肅醫療及消費醫療領域布局,加快公司產品管線產業化落地及商業化推廣。

君合盟成立於2020年,位於浙江紹興,公司的研發管線布局圍繞嚴肅醫療、消費醫療、代謝等擁有廣闊市場的前沿蛋白藥物領域,已實作包括重組I/III型人膠原蛋白原液及制劑、重組A型肉毒毒素等在內的高端重組織蛋白產品的規模化放大,技術水平及產業化進展處於國際領先水平。

近三月,長三角在重組織蛋白領域共有5家企業獲得融資,融資企業主要處於臨床及臨床前階段。如毓昌生物於9月完成A輪融資,公司布局細菌和病毒疫苗、代謝、抗腫瘤領域,首款產品預計最早於2024年四季度申報臨床;君合盟於9月完成超2億元B+輪融資,在研產品JHM01已進入III期臨床研究,JHM02正在開展臨床前藥理毒理研究;寶濟藥業於7月完成數億元C輪融資,其擁有國內唯一完成臨床III期研究的重組人透明質酸酶品種。

當前,重組織蛋白作為生物醫藥領域的關鍵原料,在全球範圍內的市場需求持續增長。據預測,2025年中國重組織蛋白市場將達到337.7億元,2020—2025年復合增長率接近18.4%。隨著國內生物制藥行業的快速發展,以及對高品質重組織蛋白需求的增加,重組織蛋白將持續保持高速增長。

04

結語

在「三省一市」中,江蘇省融資事件數量最多,但較浙江省、上海市的領先振幅有所減少。此外,在地級市層面,合肥得益於良好的產投模式和AIC股權投資試點政策,在積體電路領域斬獲數起超大額融資,成為長三角先進科創城市探路的優秀樣本。

在長三角各行業中,醫療健康、先進制造和積體電路融資活躍,各省市圍繞主導產業或相關聯的特色產業,成為推動區域經濟高品質發展的關鍵力量。