深圳商報•讀創客戶端記者 靳恩琦

港交所檔顯示,4月30日,多點數智有限公司(以下簡稱「多點數智」或「多點DMALL」)向港交所送出上市申請書,聯席保薦人為瑞銀集團、招商國際、招商證券國際。

公司官網顯示,多點DMALL(Dmall Inc.)成立於2015年,為本地零售業提供基於雲的一站式端到端的數位零售SaaS平台。根據弗若斯特沙利文的資料,按截至2022年12月31日的商品交易總額計算,多點DMALL是中國內地及亞洲最大的零售雲解決方案服務商,市場份額分別為13.9%及9.5%,多點DMALL也是已證明成功的中國端到端全渠道零售雲解決方案服務商。

招股書顯示,多點數智於2024年4月開始並完成了重組,剝離了公司的行銷及廣告服務雲解決方案下的線上行銷及廣告相關服務。

報告期內年年虧損

三年凈虧33億元

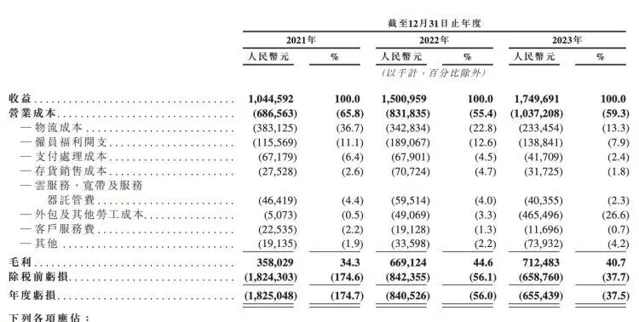

招股書顯示,目前多點數智專註為零售商提供全方位的零售數位化解決方案。公司主要由零售核心服務雲、電子商務服務雲、行銷及廣告服務雲服務產生收益。 2021年、2022年及2023年(以下簡稱「報告期」),多點數智營收分別為10.44億元、15.01億元及17.5億元。2022年及2023年分別同比增長43.7%及16.6%。

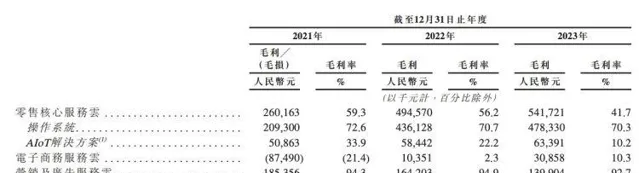

其中,零售核心服務雲解決方案的收益分別為4.39億元、8.81億元及12.99億元,占同年公司總收益的42.0%、58.7%及74.3%。

同時,電子商務服務雲解決方案的收益分別為4.09億元、4.48億元及3億元,占同年公司總收益的39.2%、29.8%及17.1%。

不過,雖然報告期內多點數智營收保持平穩增長,但卻連續虧損。

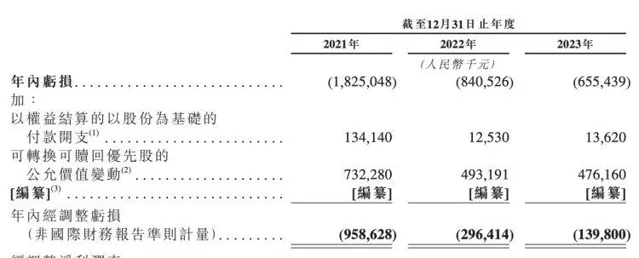

招股書顯示, 報告期內公司分別錄得虧損凈額為18.25億元、8.41億元及6.55億元。而截至2021年末、2022年末及2023年末,公司累計虧損分別為51.99億元、60.08億元及66.02億元。

多點數智表示, 公司於報告期的虧損狀況是因為隨著業務增長及發展而產生的開支,包括對研發的重大投資以支持專有作業系統的持續發展、與加速增長相一致的內部職能部門員工人數增加、用於擴大客戶群和刺激電子商務平台消費者流量的行銷資源,以及綜合電子商務服務的物流成本。

此外,多點數智在報告期開始前的累計虧損為34.47億元,主要由於與電子商務服務以及AIoT解決方案相關的成本及開支,以及對作業系統研發的投資。

近八成收入依賴前五大客戶

該占比或將繼續增加

除業績虧損風險外,多點數智還存在主要客戶數目有限,客戶集中的風險。

目前,公司大部份收益來自有限的主要客戶,包括中國的物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及在選定亞洲市場營運的DFI Retail Group。 值得註意的是,多點數智預計物美集團將繼續占公司收益的絕大部份。 報告期內,公司總收益的70.2%、76.6%及81.7%分別來自為包括物美集團在內的前五大客戶提供的服務。

據悉,上述5家主要客戶中,有4家客戶是多點數智的關聯實體。招股書顯示,公司關聯實體為物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及百安居實體。截至2024年3月9日,重慶百貨集團不再為關聯實體。

據招股書,多點數智凈收益的絕大部份來自關聯實體,而物美集團為集團的最大客戶。 報告期內,多點數智來自物美集團的收益分別為4.73億元、6.62億元及9.27億元,分別占公司同年總收益的45.3%、44.1%及53.0%。

同時,報告期內多點數智來自銀川新華集團的收益分別占同年總收益的3.6%、2.0%及3.1%;來自麥德龍中國實體的收益分別占同年總收益的9.6%、17.3%及14.9%;來自重慶百貨集團的收益分別占同年總收益的9.4%、7.9%及3.7%;來自百安居實體的收益分別占同年總收益的零、零及0.2%。

值得關註的是, 公司預計未來與關聯實體的業務交易將會增加。

此外,據招股書,多點數智於2015年開始營運,並於2018年開發了Dmall OS系統的核心模組。由於公司僅有有限的歷史財務數據,公司還存在難以預測未來的收益以及適當的成本及開支預算的風險。