六個月前的2024年4月12日,剛剛宣布從深交所主機板更換賽道至北交所的

雅圖高新材料股份有限公司(下稱"雅圖高新"),僅僅一個多月時間後的6月6日便在新三板迅速掛牌,隨後正式踏上了新一輪的資本之旅。

事實上,這並非雅圖高新第一次變更上市賽道,早在2021年1月11日雅圖高新就與廣發證券簽署了上市輔導協定,兩天後向廣東證監局報送了輔導備案,正式將上市板塊定為創業板。

然而兩年多後的2023年3月7日,雅圖高新卻將上市板塊由深交所創業板變更為深交所主機板。

令人驚詫的是,於13個月零5天後,雅圖高新又將上市板塊改換至北交所,雅圖高新給出的正式解釋是——公司根據自身經營狀況及未來發展規劃。

更改完賽道並且經歷了5個月零13天的上市輔導後,雅圖高新於2024年9月25日順利透過了廣東證監局的輔導驗收,隨後5天後的9月30日成功遞表北交所並獲得了受理。

不得不說的是,從雅圖高新披露的財務數據顯示,在過去的幾年中,更換了兩次上市板塊的雅圖高新,從營收規模和凈利潤值來看,其是的確有向主機板發起沖刺實力的。

慧炬財經註意到,在2021年至2023年的三年中,雅圖高新營收扣非凈利潤均出現了持續增長之勢,尤其是在2023年中,雅圖高新營業收入首度突破6億,在營收同比增長了14.18%的基礎上,更是實作了扣非凈利潤同比高達53.65%的大漲,這也讓其當期扣非凈利潤首度破億達到了1.16億元規模。

那麽擁有不俗業績的雅圖高新,為何放棄了籌謀多年的深交所上市計劃,選擇了改道北交所呢?

事實上,在2024年4月後IPO新政出台,主機板上市標準有所提高並且板塊定位更為清晰,要求進一步突出行業代表性,若想繼續申報主機板,雅圖高新在創新性成色上明顯不足,在過去三年中,雅圖高新在研發費用的投入上明顯偏低占比均不足5%且低於同行平均值。

而在頻繁變換上市賽道後,如今雅圖高新為了進一步確保上市成功選擇了遞表北交所,最終能否圓其上市夢想還有待觀察。

作為一家集工業塗料研發、生產、銷售及專業技能服務於一體的高新技術企業,成立於1995年4月21日的雅圖高新產品主要套用於汽車修補、汽車內外飾以及涵蓋新能源商用車、軌域交通及特種車輛在內的其他工業領域。

此次IPO,雅圖高新擬向不特定合格投資者公開發行股票不超過2,414.0353萬股新股以募集4.31億資金投向"水性塗料智慧生產線建設計畫"、"研發中心升級建設計畫"、"數位化融合中心建設計畫"和"全球行銷網路示範店建設計畫"等五大計畫,其中補充流動資金3500萬元。

攜著破億凈利潤闖關,自然為雅圖高新沖擊北交所打下了堅實的基礎,但同樣帶來的不確定性是雅圖高新2023年高速增長的扣非凈利潤究竟能持續多久。

從雅圖高新向北交所送出的2024年業績預測來看,其扣非凈利潤預計將實作1.16億元至1.37億元之間,同比增幅為0.05%至18.16%,按照其扣非凈利潤最高值18.16%來看,較之2023年53.65%的增速已大幅放緩。

雖然攜著破億元扣非凈利改道北交所且預計2024年業績又保持了繼續增長,這都為雅圖高新IPO遞表提供了有效支撐,但監管層更為關註的是業績預測資訊披露的審慎性如何,畢竟在IPO稽核實踐中,過會後業績出現變臉的案例也是不乏有之。

去年扣非凈利潤成功突破億元

毛利率逆同行下降趨勢上升遭質疑

報告期內業績持續增長,無疑是雅圖高新此番闖關北交所的最大依仗所在,而其期後業績增長是否具有永續性更引人關註。

事實上,在過往的兩年中,雅圖高新的凈利潤值較此前有了長足的發展,在穩定中實作了持續的增長。

公開數據顯示,2021年至2023年,雅圖高新營收分別為4.49億元、5.57億元、6.36億元,2022年、2023年同比增長率分別為23.93%、14.18%;對應扣非凈利潤則從2021年的3765.33萬元,在2022年暴增了100.41%至7546.06萬元,而到了2023年,其扣非凈利潤終於突破了1億元大關達到了1.16億元飆升了53.65%。

這也使得其三年間營收復合增長率達到18.96%,扣非凈利潤復合增長率達到75.48%。

三年內75.48%的扣非凈利復合增長率,不可謂不優秀。

就業績快速增長,在彼時的新三板掛牌稽核問詢函中,全國股轉公司就要求補充說明經營業績增長較快的原因、是否永續。

值得註意的是,雅圖高新在營收持續增長的同時,綜合毛利率在近幾年中也保持了不斷的上升。

據雅圖高新披露的財務數據顯示,2021年至2023年間,雅圖高新綜合毛利率分別為31.79%、35.45%、43.50%。

當時間進入2024年一季度,雅圖高新綜合毛利率上升趨勢還在持續,進一步升至44.54%。

格外惹眼的是,與同行可比企業相比,雅圖高新毛利率自2022年來不僅高於同行業平均水平還逆同行下降趨勢持續上升。

公開數據顯示,2021年至2024年一季度,雅圖高新同行業可比公司平均毛利率分別為35.81%、31.47%、33.29%、29.75%。

慧炬財經註意到,雅圖高新綜合毛利率的上升主要來源於直銷-外銷的毛利率貢獻,是整體毛利率增長的主要來源。

彼時在新三板掛牌稽核問詢函中,全國股轉公司就要求說明毛利率是否永續,當原材料價格上漲時,是否具有向下遊傳導的能力,同時 量化分析公司產品的毛利率報告期與可比公司差異的原因,公司毛利率大幅增長與可比公司反向變動的原因。

眾所周知,毛利率是最能體現企業的盈利能力和成長性的指標之一,雅圖高新高毛利率能否永續,無疑引人關註,這直接關系著盈利能力穩定與否,也直接關系著雅圖高新IPO的最終命運如何。

號稱技術創新水平處於行業前列

但研發費用率卻遠低於同行均值

另外,相較顯著高於同行的毛利率,雅圖高新在研發費用投入指標上要想力證其具有顯著的「創新性」,可能面臨的難題更大。

招股書顯示,2021年至2023年,雅圖高新研發投入費用分別為1,529.44萬元、1,703.04萬元、2,309.95萬元,占營收比重分別為3.40%、3.06%、3.63%,三年復合增長率為22.90%。

不過與同行可比企業相比,雅圖高新的研發投入占比在近年來也是持續落後於大多數企業。

數據顯示,2021年至2023年,同行可比企業的研發費用率分別為5.81%、7.71%、7.26%。

當時間進入2024年一季度,雅圖高新當期的研發費用僅為565.88萬元,研發投入占營收比重僅3.59%,而同期可比企業的研發投入比平均則達到了8.30%。

事實上,研發投入多少在很大程度上決定了企業的技術優勢,也直接反映了企業的創新能力,而雅圖高新在新三板稽核問詢回復中卻自述技術創新水平處於行業前列,但其研發投入率卻明顯低於行業平均值,所謂的技術領先優勢難免大打折扣。

雖然北交所的定位是服務於創新型中小企業,但也需要充分展現其創新的一面,但這對於研發費用率顯著低於同行的雅圖高新來說,無疑是需要監管層審慎以待的。

實控人妻子打款近兩千萬裝修別墅

交易對手為自然人被問是否真實合理

值得註意的是,雅圖高新也是一家典型的家族企業,實控人兄弟二人合計持股比例高達96.50%。

馮兆均、馮兆華兄弟被認定為公司共同實際控制人,合計控制雅圖高新96.50%股份,其中馮兆均擔任董事長兼總經理,馮兆華任公司董事、副總經理,主要負責公司安全生產、技術研發戰略方向制定以及戰略產品研發的指導。

此外,馮兆均之子馮奕信也在公司持股,並擔任重要職務任職市場營運中心總監。

超過九成股份歸實控人控制,很容易形成"一股獨大"的局面,事實上,企業內部治理結構的完備性和有效性,一直是家族式一股獨大型企業的通病。

從雅圖高新典型的家族企業治理特色來看,其身上繞不開的是關於公司內部控制治理是否健全的質疑。

在業內人士看來,"家族"企業有其明顯弊端所在,控制權集中一方面對公司的管理以及經營戰略的規劃、人事任免等重大事項易形成壟斷,容易產生任人唯親等內控制度缺陷,另一方面利益分配上大股東占絕對優勢,會擠壓中小股東的平等地位。

相對於股權結構的簡單清晰,有關雅圖高新資金流水的質疑就縈繞在此前的新三板稽核問詢函中。

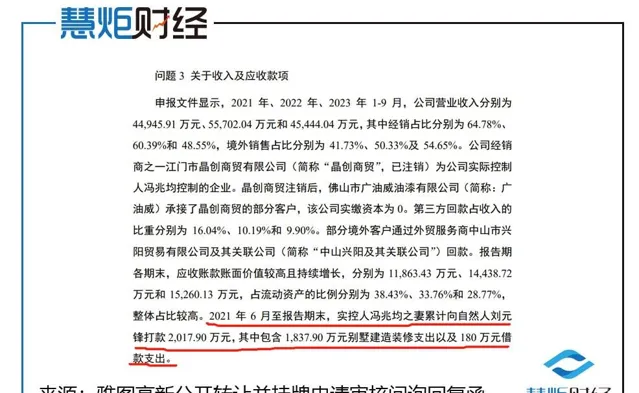

新三板稽核問詢函就披露,2021年6月至報告期末,實控人馮兆均妻子王敏儀累計向自然人劉元鋒打款2,017.90萬元,其中包含1,837.90萬元別墅建造裝修支出以及180萬元借款支出。

此舉就引起了全國股轉公司的關註,要求說明別墅的建造及裝修標準及與市場價格對比是否存在異常及原因;建造和裝修的施工主體多為公司, 而資金流出的交易對手為自然人且無發票的原因及合理性,劉元鋒相關職業經歷,交易是否真實合理,是否存在資金體外迴圈的情形。

據劉元鋒的職業經歷顯示,其1993年7月至2006年3月從事石材安裝和銷售工作;2006年3月至今一直以包工包料的模式從事裝修用石材生意。

針對上述質疑,雅圖高新給出的解釋是——裝修采購無發票的主要原因是建設裝修供應商出於自身經營的需要,對客戶主要使用個人帳戶收款進行結算,未開具相關發票,該現象在裝修行業內較為普遍; 同時交易對方出於節約成本考慮,拒絕提供相關發票 。

如此數千萬元大額的別墅建造裝修,為何要選擇自然人而不是正規的裝修公司並且還拒絕提供發票,不僅令人懷疑其合作的合理性為何?

事實上,在IPO稽核實踐中,資金流水核查是註冊制下IPO關鍵稽核程式之一,有關實際控制人及配偶的資金流向監管層會格外重視,監管層尤為關註的是擬IPO企業內部控制是否健全有效,畢竟透過體外資金迴圈形成銷售回款、承擔成本費用等情形在此前屢見不鮮。

兩易上市賽道後,攜著破億凈利潤闖關北交所,雅圖高新最終能否成功實作多年的上市夢想,慧炬財經將持續關註!