北交所2.05上會透過:(專業技術服務業)常州瑞華化工工程技術股份有限公司

全文共 5858 字,閱讀時長 11 分鐘

參考說明:

註1:以上數位以及相關資訊均來自 常州瑞華化工工程技術股份有限公司 最新的招股說明書(申報稿)和最新的問詢與回復檔

本文是吾攀升為您分享原創IPO的第750篇

吾點說

1.周明明、吳賢微和周遠為公司實際控制人。

2.周明明先生,1965 年 3 月出生,大專學歷。歷任樂清石化機械廠電工、車間主任、業務經理;1989 年創立華夏無線電廠,擔任廠長;任大明有限執行董事、經理;任樂清市合興小額貸款股份有限公司執行監事;任重慶大明執行董事;任大明科技執行董事、經理;任重慶頌明執行董事;任大明電子(重慶)執行董事;任恒鑫明執行事務合夥人;2022 年 6 月至今擔任樂清明遠執行董事兼總經理;2022 年 6 月至今擔任大明電子董事長;2022 年 10 月至今擔任樂清明渝、樂清明軒、樂清明燦、樂清明廣、樂清明宏和樂清明哲的執行事務合夥人。

3.公司及子公司獲評第三批建議支持的國家級「專精特新小巨人」企業、「重慶市中小企業隱形冠軍」、「浙江省專精特新中小企業」、「省級高新技術企業研究開發中心」、「省級企業研究院」、「重慶市工業設計中心」、「重慶博士後科研工作站」、「重慶市工業和資訊化重點實驗室」和「重慶市民營企業科技創新指數 100 強」等榮譽。

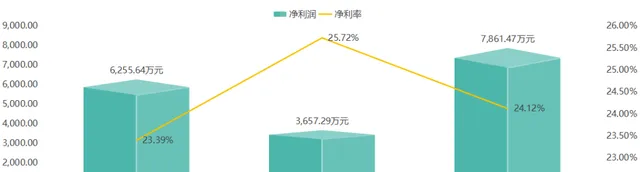

4.徐誌剛先生,1967 年 10 月出生,2007 年 4 月至 2017 年 11 月,歷任瑞華有限董事長、總經理等職務;歷時17年整。公司2020-2022年凈利率分別為23.39%、25.72%和24.12%;

5.報告期內公司資產負債率在65%左右;研發投入6%左右;報告期內公司經營活動產生的現金流量凈額持續為正。

關鍵資訊速覽

1.1公司摘要與上市資訊

瑞華技術 致力於為化工企業提供基於化工工藝包技術的成套技術綜合解決方案,主要產品為化工工藝包、化工裝置和催化劑。

本次發行概況

本次瑞華技術發行不超過1,739.20萬股,不低於發行後總股本的15.00%;2023年1-6月公司主營業務收入14,182.54萬元;2023年1-6月凈利潤9,063.34萬元;預計使用募集資金41,740.80萬元。

發行保薦人(亦為主承銷商):中信建投證券股份有限公司;律師事務所:國浩律師(上海)事務所;會計師事務所:立信中聯會計師事務所(特殊普通合夥)

1.2收入與銷售渠道

報告期內,公司分產品的銷售收入及占比情況如下:

報告期內,公司前五大客戶情況如下:

報告期內,公司向前五名供應商采購原材料的情況具體如下:

1.3募集資金用途

上述 計畫總投資98,900.00萬元,預計使用募集資金合計41,740.80萬元。 本次募集資金到位前,公司可以根據計畫的實際進度利用自有資金或銀行貸款進行先期投入,待募集資金到位後,再用募集資金置換先期投入資金。若本次實際募集資金凈額(扣除發行費用後)不能滿足以上投資計畫的資金需求,則不足部份由公司自籌解決;若募集資金超過上述計畫的資金需要,超出部份將由公司投入與主營業務相關的日常經營活動中,或根據當時有關監管機構出台的最新監管政策規定使用。

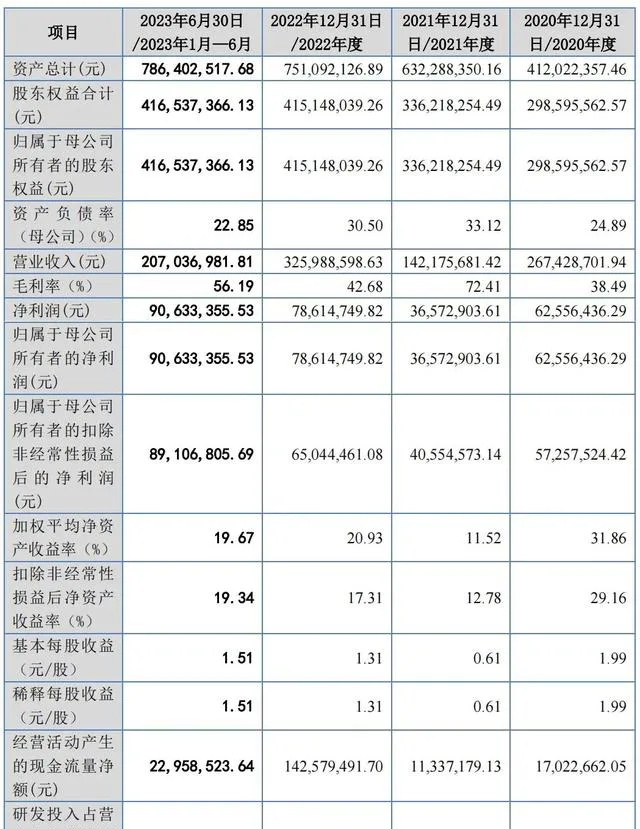

1.4主要財務指標

1.5吾分析

公司2020-2022年度 營業收入 分別為26,742.87萬元、14,217.57萬元和32,598.86萬元;2021年公司營業收入比2020年下降 46.84% ;2022年比2021年增長 129.29% 。

公 司2020-2022 年毛利率 分別為38.49%、72.41%和42.68%;2021年公司毛利率比2020年增長 88.13% ;2022年比2021年下降 41.06% 。

公司2020-2022 年凈利潤 分別為6,255.64萬元、3,657.29萬元和7,861.47萬元.2021年公司凈利潤比2020年下降 41.54% ;2022年比2021年增長 114.95% 。

公 司2020-2022 年凈利率 分別為23.39%、25.72%和24.12%;2021年公司凈利率比2020年下降 9.97% ;2022年比2021年增長 6.25% 。

公司2020-2022 年流動資產 分別為30,721.27萬元、51,435.44萬元和58,140.38萬元;2020-2022 年公司流動資產逐年增長;增長 率分別為67.43% 和 13.04% 。

公司 2020-2022 年非流動資產 分別為10,480.97萬元、11,793.4萬元和16,968.83萬元;2020-2022 年公司非流動資產逐年增長;增長 率分別為12.52% 和 43.88% 。

公司2020-2022 年流動負債 分別為11,073.12萬元、27,530.82萬元和32,965.08萬元;2020-2022 年公司流動負債逐年增長;增長 率分別為148.63% 和 19.74% 。

公司2020-2022 年非流動負債 分別為269.56萬元、2,076.19萬元和629.33萬元;2021年公司非流動負債比2020年增長 670.21% ;2022年比2021年下降 69.69% 。

公司2020-2022 年所有者權益 分別為29,859.56萬元、33,621.83萬元和41,514.8萬元;2020-2022 年公司所有者權益逐年增長;增長 率分別為12.60% 和 23.48% 。

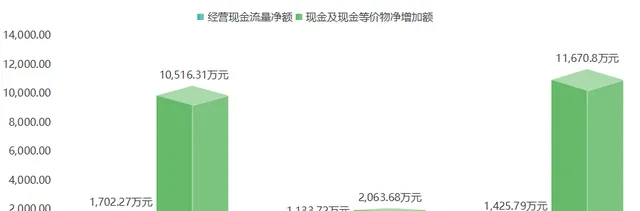

公司 2020-2022 年 經營現金流量凈額 分別為1,702.27萬元、 1,133.72萬元 和1,425.79萬元;2021年公司經營現金流量凈額比2020年下降 33.40% ;2022年比2021年增長 25.76% 。

公司2020-2022 年現金及現金等價物凈增加額 分別為10,516.31萬元、2,063.68萬元和11,670.8萬元;2021年公司現金及現金等價物凈增加額比2020年下降 80.38% ;2022年比2021年增長 465.53% 。

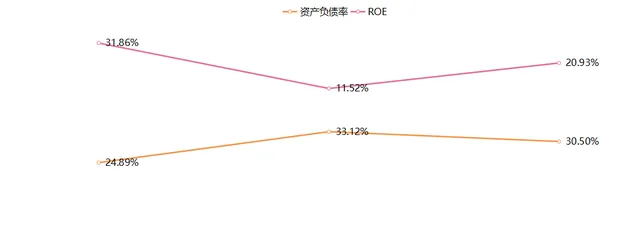

公司2020-2022 年資產負債率 分別為24.89% ,33.12%和30.50%,2021年公司資產負債率比2020年增長 33.07% ;2022年比2021年下降 7.91% 。

公司2020-2022年 加權平均凈資產收益率 分別為31.86%,11.52%和20.93%,2021年公司加權平均凈資產收益率比2020年下降 63.84% ;2022年比2021年增長 81.68% 。

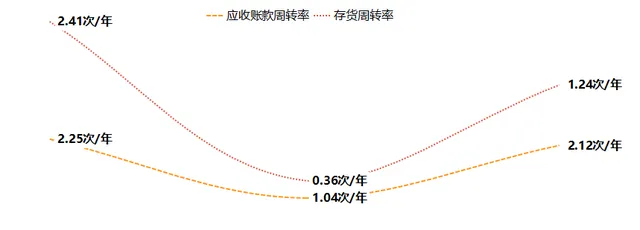

2020年-2022年公司 應收賬款周轉率 分別為2.25次/年、1.04次/年和2.12次/年,(即平均 228 天收回應收賬款)

2020年-2022年公司 存貨周轉率 分別為2.41次/年、 0.36次/年和1.24次/年(即從取得存貨到銷售為止平均 487 天)

科創亮點

2.1企業科創地位

公司是國內領先的石油化工技術提供商,擁有強大的研發創新能力,公司自主研發的乙苯/苯乙烯成套技術、環氧丙烷/苯乙烯聯產成套技術、正丁烷制順酐成套技術、聚苯乙烯成套技術等工藝技術均成功實作工業化套用,在低能耗、低物耗及裝置執行穩定性方面都位居國內領先地位,有著持續叠代並保持領先的技術優勢。計畫建成開車後核心效能指標具有較強有利競爭,實作先前進演化工技術國產化,降低了國內重要基礎有機原料進口依賴度,助力下遊產業永續發展。

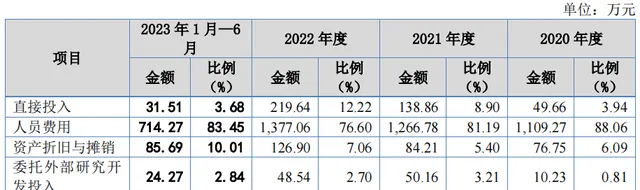

2.2企業科創投入

截至 2023 年 6 月 30 日,公司及子公司共有技術人員 53 名,占員工總人數的 37.59%。

研發費用構成情況

2.3科創標準分析

發行人選擇的上市標準:

發行人符合【上市規則】第 2.1.3 條的第一款標準,即 預計市值不低於 2 億元,最近兩年凈利潤均不低於 1,500 萬元且加權平均凈資產收益率平均不低於8%,或者最近一年凈利潤不低於 2,500 萬元且加權平均凈資產收益率不低於8% 。

2.4盈利模式

公司致力於為化工企業提供基於化工工藝包技術的成套技術綜合解決方案,主要產品為化工工藝包、化工裝置和催化劑,公司透過公開資訊、自有資源等各種渠道拓展下遊化工企業客戶,與客戶進行商務洽談獲取業務機會,並根據客戶需求及最終簽訂的銷售合約內容提供相關專業技術服務、相關專利專有裝置以及催化劑產品,在滿足合約相應條款後,按照合約相關約定從客戶處取得服務或產品的銷售收入,收入扣去業務對應的原材料采購、人工薪資支出等成本後形成公司利潤。

問詢與回復

3.1上市行程

3.2問詢

關於財務內控不規範情形及整改情況

根據申請檔,報告期內,公司存在三次會計差錯更正,對各期凈利潤的影響比例分別為-17.73%、15.73%、-1.86%。報告期內,公司存在大額轉貸及第三方回款等財務內控不規範情形。

請發行人說明:大額第三方回款具體情況,包括但不限於回款方、回款背景及原因,代付款合約或協定簽訂情況,委托付款的真實性、代付金額的準確性及付款方和委托方之間的關系,是否存在虛構交易、調節賬齡等情形。

回復

發行人說明: 大額第三方回款具體情況,包括但不限於回款方、回款背景及原因,代付款合約或協定簽訂情況,委托付款的真實性、代付金額的準確性及付款方和委托方之間的關系,是否存在虛構交易、調節賬齡等情形。

發行人第三方回款的具體情況如下表所示:

2019 年至 2022 年期間,公司第三方回款金額分別為 123.90 萬元、3,128.00萬元、4,818.13 萬元和 6.50 萬元,占營業收入的比例分別為 0.65%、11.70%、33.89%和 0.02%。涉及第三方回款的客戶共有三家,相關回款背景及原因如下:

1、山東菏澤玉皇化工有限公司:(1)菏澤玉皇新能源汽車有限公司、菏澤昌玉化工有限公司為菏澤玉皇關聯方,因菏澤玉皇資金周轉等因素,由關聯方代為支付,具備商業合理性;(2)菏澤玉皇等三十二家公司於 2020 年四季度進入破產重整。依據【中華人民共和國企業破產法】等相關法律法規的規定,資產由破產和解管理人進行控制,無法使用自身帳戶,款項僅能由破產和解管理人代付,具備商業合理性。

2、中信國安化工有限公司:代付的回款方均為中信國安化工有限公司的子公司,系為集團內公司統一安排結算,集團型客戶在綜合考慮各子公司財務狀況、現金流情況等因素後以代付款的形式統一安排付款,在提高結算效率的同時對集團內各子公司的財務狀況進行調節與平衡,因此具備商業合理性。

3、寶來利安德巴賽爾石化有限公司:代付的回款方盤錦德匯建材有限公司為其化工計畫的物資采購代采商,考慮到雙方資金的調配情況,由盤錦德匯建材有限公司代為支付部份供應商應付款,具備商業合理性。

經核查,報告期內發行人客戶中涉及第三方代付的款項,除破產和解管理人代付菏澤玉皇的款項因法律規定無需另行簽訂代付款合約外,其余針對第三方代付的情形均簽署了代付款合約或協定,委托付款真實、代付金額準確,客戶與委托方之間的關系合理,不存在虛構交易、調節賬齡等情形。

關於無銷售人員且銷售費用率低於可比公司合理性

根據申請檔,(1)報告期內,公司銷售費用分別為 333.98 萬元、32.85萬元、7.83 萬元和 132.72 萬元,銷售費用以售後服務費為主、無人工薪酬支出,銷售費用率顯著低於可比公司。公司與客戶的商務洽談都是技術人員領銜,無專職的銷售人員。(2)公司管理費用主要為職工薪酬、辦公費、業務招待費及折舊攤銷。各期管理費用分別為 1,126.45 萬元、1,308.17 萬元、1,590.66 萬元和 1,342.13 萬元。(3)公司研發費用主要為職工薪酬、直接投入。參與研發的管理層人員 50%薪資計入研發費用。發行人全資子公司瑞凱裝備對於首台(套)的裝置生產認定為研發活動,研發活動形成樣機金額為355.98 萬元、568.97 萬元、436.35 萬元、271.59 萬元。此外,發行人存在合作研發及委外研發情形。

請發行人說明:結合計提依據及其合理性,說明管理費用中業務招待費、咨詢服務費、安全費用具體構成以及各期波動的主要原因,辦公費與差旅費變動與銷售收入不匹配的合理性。

回復

發行說明: 結合計提依據及其合理性,說明管理費用中業務招待費、咨詢服務費、安全費用具體構成以及各期波動的主要原因,辦公費與差旅費變動與銷售收入不匹配的合理性。

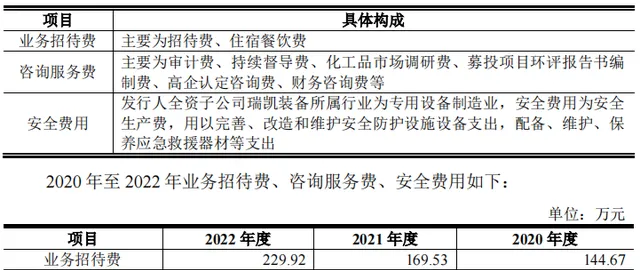

(一)結合計提依據及其合理性,說明管理費用中業務招待費、咨詢服務費、安全費用具體構成以及各期波動的主要原因

報告期內,公司管理費用中業務招待費、咨詢服務費、安全費用具體構成如下:

報告期內,發行人業務招待費分別為 144.67 萬元、169.53 萬元和 229.92 萬元,報告期內逐年增長,主要系隨著發行人在行業內知名度和影響力不斷提升,業務量不斷增長,發行人接待客戶、合作夥伴的數量及頻率逐步提高。

咨詢服務費 2021 年較 2020 年下降 32.33 萬元,下降 22.45%,主要系 2020年發行人支付高企申報費及審計費較多。2022 年咨詢服務費較 2021 年上漲279.31 萬元,上漲 250.09%,主要系發行人支付的審計費和市場調研報告服務費。

關於安全費用,在發行人及子公司中,只有瑞凱裝備屬於機械制造企業,需要按照相關要求計提安全費用。根據財政部、應急管理部頒布的【企業安全生產費用提取和使用管理辦法】,機械制造企業以上年度實際營業收入為計提依據,采取超額累退方式按照以下標準平均逐月提取。具體情況如下:

(一)上一年度營業收入不超過 1000 萬元的,按照 2.35%提取;

(二)上一年度營業收入超過 1000 萬元至 1 億元的部份,按照 1.25%提取;

(三)上一年度營業收入超過 1 億元至 10 億元的部份,按照 0.25%提取;

(四)上一年度營業收入超過 10 億元至 50 億元的部份,按照 0.1%提取;

(五)上一年度營業收入超過 50 億元的部份,按照 0.05%提取。」

瑞凱裝備 2019-2022 年營業收入如下:

當年安全費用根據上年營業收入計提,安全費用 2021 年較 2020 年上漲17.83 萬元,系 2020 年收入上漲導致 2021 年計提的安全費用上漲;2022 年較2021 年下降 69.79 萬元,系 2021 年收入下降導致 2022 年計提的安全費用隨之下降。

(二)辦公費與差旅費變動與銷售收入不匹配的合理性

報告期各期,發行人辦公費、差旅費與營業收入具體情況如下:

1、發行人收入特征

報告期內,發行人營業收入分別為 26,742.87 萬元、14,217.57 萬元和32,598.86 萬元。業務主要來源於客戶的計畫新建或改造需要,屬於計畫制,存在單筆計畫金額大,執行周期長,合作頻次低的特征。2021 年業績下滑系因浙石化的專利專有裝置受疫情影響未能及時交付所致。發行人營業收入存在一定的波動性。

2、辦公費變動與銷售收入不匹配的合理性

報告期內,發行人辦公費分別為 75.31 萬元、132.64 萬元和 194.58 萬元,包括日常辦公費用、水電費、會務費、協會會費、專利年費和環衛綠化費等。各期辦公費存在一定波動,但相關事項與銷售業務關聯程度較小,與銷售收入不匹配具有合理性。

3、差旅費的變動與銷售收入不匹配的合理性

報告期內,發行人差旅費分別為 80.76 萬元、99.86 萬元和 123.31 萬元。2020 年差旅費發生額低於 2021 年和 2022 年系 2020 年一季度疫情逐步蔓延,發行人對因公出差事項較為謹慎,減少了出差人員和次數。在計畫執行期間,發行人需要與客戶進行多次洽談,包括技術交流、商務條款談判、開工會、審查會等,若洽談場地定在客戶處,則會發生差旅費用,上述洽談事項系計畫執行的必要環節,與合約金額關聯程度較小,也因此與營業收入的變動相關性較小,差旅費變動與銷售收入不匹配具有合理性。