本報記者 張家振 武漢報道

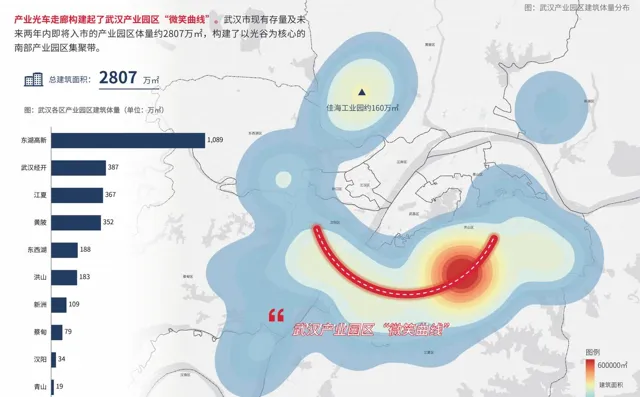

(武漢產業園區以光車走廊為依托,構建起了一條「微笑曲線」。戴德梁行/圖)

作為工業經濟和產業發展的空間載體,產業園區顯現產業聚集度和生態鏈條完整度,其發展水平也成為觀察各地產業發展的重要「風向標」。

戴德梁行日前釋出的【武漢產業園區市場白皮書】(以下簡稱「【白皮書】」)顯示,武漢南部是產業園區發展的主陣地,超七成集中在東湖高新區(光谷)、江夏區、洪山區和武漢經開區(車谷)一帶,構建起了以光車走廊為主導的武漢產業園區發展「微笑曲線」。

戴德梁行中國區產業地產部主管及董事總經理蘇智淵在接受【中國經營報】記者采訪時表示,城市產業發展需要協調產業與空間載體的聯系,不同區域近年紛紛探索符合市場需求的發展之路,如上海市「特色產業園區」打造、深圳市「工業上樓」建設、成都市「產業生態圈」園區戰略。武漢市亦需結合自身的「光芯屏端網」與「車路雲圖」融合的產業優勢,大力促進特色產業聚集,因地施策,持續構建武漢產業園區聚集與主題化發展的新格局。

「光車大走廊」引領產業向南集聚

記者梳理發現,【白皮書】由戴德梁行武漢產業地產部編制,涵蓋武漢產業格局概覽、武漢產業園區市場分析、國內其他園區發展啟示以及產業園區趨勢總結等內容。

按照園區主力產品型別和所服務產業對制造的依賴程度,產業園區大致分為生產制造類和研發辦公類兩大型別。在列入統計的130個核心園區中,生產制造類65個、研發辦公類65個,東湖高新區分別以14個和33個園區保持武漢全市領先。

在產業園區分布特點方面,戴德梁行方面分析認為,武漢南部是產業園區發展的主陣地,超七成集中在東湖高新區、江夏區、洪山區以及武漢經開區一帶。生產制造類園區向遠城區擴散,研發辦公類園區密集紮堆光谷。

在產業園區建築體量上,東湖高新區以超千萬平方米的體量「一枝獨秀」。據戴德梁行統計數據,武漢市現有存量及未來兩年內即將入市的產業園區體量約為2807萬平方米,構建了以光谷為核心的南部產業園區集聚帶。其中,東湖高新區以約1089萬平方米的園區建築體量排名第一,武漢經開區和江夏區分別以約387萬平方米和367萬平方米位居第二、三名。

此外,不同產業對園區型別的偏好也呈現出明顯分化特點。根據【白皮書】,為了保障武漢市支柱產業發展,武漢市各區以產業園區為依托,逐步形成了產業聚集化發展趨勢,各區產業發展各有側重,和而不同。其中,東湖高新區、洪山區和江夏區重點打造「光芯屏端網」新一代資訊科技產業極核,偏好多以研發辦公類園區為主;武漢經開區和蔡甸區則重點布局汽車制造等產業,更偏好於選擇生產制造類園區。

據了解,「光谷」東湖高新區、「車谷」武漢經開區和「網谷」臨空港區三大國家級開發區在工業、產業發展方面發揮著引領作用。其中,「光谷」東湖高新區和「車谷」武漢經開區已逐漸成長為武漢市經濟發展的兩大增長極,兩大區域也形成了極強的區域放射線能力。

戴德梁行方面表示,兩大龍頭開發區空間向南發展的趨勢也帶動了武漢產業整體向南集聚,形成了串聯光谷、車谷、江夏區、洪山區等地的「光車大走廊」。

「光芯屏端網」融合「車路雲圖」,是對當前武漢市三大開發區產業發展格局的最終概括,也代表了武漢市產業發展的前沿方向。蘇智淵表示,東湖高新區引領光電子資訊及芯片產業突破創新,臨空港區在網路安全與雲端運算領域奮起發力,武漢經開區以智慧網聯汽車鋪開車路協同的新藍圖,三大開發區的協同必將全方位地助推武漢產業發展,持續構建武漢產業園區集聚與主體化發展新格局。

構建「國民共進」園區發展新生態

在粵港澳大灣區和長三角地區土地資源稀缺的背景下,以深圳市為代表的部份城市正探索「工業上樓」實踐。

2023年12月25日,武漢市政府辦公廳也印發了【關於推進「工業上樓」的實踐方案】,以充分盤活工業用地資源,對接優質工業企業需求,因地制宜開發建設一批容積率較大、建築高度較高、樓層較多的工業樓宇,構建以先進制造業為骨幹的現代化產業體系。

不過,這一實踐主要集中於江漢區、江岸區等部份主城區。根據【白皮書】,武漢市產業園區還存在「長高」的空間,容積率在2.0以下的園區仍然是主流。其中,容積率在3.0以上的計畫主要集中在光谷片區,容積率2.0以上計畫大多分布在三環線沿線,三環線以外以生產制造類廠房為主,容積率多在1.5以內。

「區別於粵港澳大灣區基於用地稀缺性導致的‘工業上樓’潮流,武漢市推動‘工業上樓’背後體現出市裏對產業升級的強烈訴求,是透過高品質產業載體倒逼產業升級。在提供各種補貼的同時,保本微利原則指明了面向國企主導的政策安排。」戴德梁行方面表示,就產業集約性來說,武漢市並未達到整體「工業上樓」的階段,「工業上樓」可能導致園區建設成本增加而反向作用於企業招引。

「對武漢市產業園區市場來說,‘工業上樓’是在產業升級背景下,由政府引導國企牽頭建設高品質園區,引進高水平產業的政策安排,重要的是產業發展過程而非目的、形式。」戴德梁行方面分析稱。

從產業園區開發主體來看,【白皮書】分析認為,縱觀武漢全市,民營企業無論是在園區數量還是體量上都是市場活躍的主體,幾乎與系列「國家隊」平分市場份額。同時,從局部來看南北差異明顯,南部以「央國平」(央企、國企、地方平台公司)的大體量計畫為支撐,北部則多以民營企業為主。

據介紹,武漢市產業園區市場已形成多元化主體開發格局,國企與民企成為共推產業園區發展的雙重力量。以「央國平」為代表的「國家隊」作為地方政府產業發展的核心抓手,依托強大的產業引導、資源調動能力以及資金成本優勢,在產業園區開發中一般扮演「拓荒牛」的角色,不論是在產業主題、園區規模,還是建設品質上都在引領區域發展。

與此同時,民營企業雖然相較於國資企業在規模、資源優勢上有所欠缺,但在機制靈活性、招商營運、專業團隊等方面往往更具優勢,這也是國資園區平台所需要的。民企透過更加靈活的市場化策略,能夠為園區企業發展帶來更加細致的解決方案,進一步啟用壯大區域產業市場活力。

戴德梁行方面表示,整體來看,國資園區企業與民營園區企業存在較強的互補關系,國資有資源、民企有經驗,未來雙方可透過不同形式的合作,共同構建武漢產業園區「國民共進、協同發力」的發展新生態。

而從區域、園區計畫的主體選擇上來看,戰略性新興產業、高新技術產業必然是各方爭搶的第一標的。對此,蘇智淵表示,新質生產力是武漢園區經濟發展的新引擎。新能源、新材料、綠色環保、人工智慧等戰略性新興產業的大力發展開辟了新領域、新賽道,實作園區產業結構最佳化創新。

「發展新質生產力需要減少過多生產要素投入,提高效能,推動產業園區在業態與模式上轉型,打破傳統營運管理模式的瓶頸,讓資源實作有效的配置和利用。」蘇智淵進一步表示,以新質生產力為支撐,武漢產業園區可以更好地對接全球生產鏈,形成新的經濟增長點,持續向「新」而行,以「質」致遠。

(編輯:石英婧 稽核:童海華 校對:顏京寧)