丁爽系渣打銀行大中華及北亞首席經濟師、中國首席經濟學家論壇理事

2023年10月舉行的中央金融工作會議提出要始終保持貨幣政策的穩健性,更加註重做好跨周期和逆周期調節,充實貨幣政策工具箱。同年12月的中央經濟工作會議提出穩健的貨幣政策要靈活適度,精準有效,保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。筆者評估,為了實作合意的貨幣和信貸增長,人民銀行今後會減少降準的頻率,更多地依靠資產負債表的擴張。筆者建議,央行除了向商業銀行提供貸款外,可以積極考慮恢復從二級市場自主買賣國債的做法,一方面充實流動性管理的工具,同時增強央行對國債收益率曲線水平胡形態的影響力,進一步改善利率傳導,有效支持實體經濟的發展。

重返擴表

一般而言,為了增加貨幣供應,滿足信貸需求, 央行可以透過購買外匯資產、從市場購入政府債券和向商業銀行發放貸款等方式擴大基礎貨幣的投放(擴表),也可以透過降低存款準備金率鼓勵銀行向實體經濟發放更多貸款,提高央行基礎貨幣的乘數。

自2000年以來,中國貨幣供應模式一直在演變。

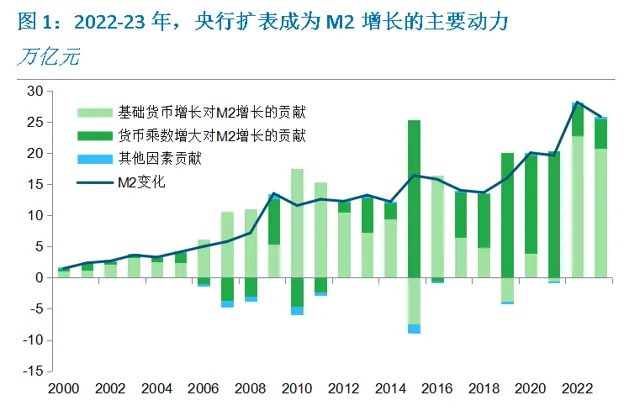

2001-13年期間,外匯資產增加是基礎貨幣以及央行資產負債表擴張的主要動因。以2001年加入世界貿易組織為契機,中國多數年份國際收支經常計畫有順差,同時資本持續流入。為了緩解雙順差造成的人民幣升值壓力,央行大量買入外匯。和央行買入外匯相對應的是人民幣流動性的大規模釋放。為了回收市場上過量的流動性,央行向銀行系統發行央行票據以部份抵消基礎貨幣的擴張。此外,央行上調存款準備金率(由2001年底的6%上調至2011年底的21%),降低貨幣乘數。

2014年央行的外匯資產達到峰值。從2015年8月到2017年初,央行為了穩定人民幣匯率而出售外匯,導致外匯儲備下降。為避免資產負債表出現收縮,央行增加了對銀行的貸款。此外,央行也透過降準提高貨幣乘數。這一階段央行資產負債表擴張放慢。

2018-21年,基礎貨幣的增長出現停滯,降準成為M2增長的主要驅動力。這四年中,M2年均增長9%(累計增加68萬億元),但基礎貨幣累計增長僅0.8萬億元。同時,銀行系統平均存款準備金率由16.5%降至8.4%,貨幣乘數則由5.25升至7.23。筆者的計算結果顯示,2018-21年期間,貨幣乘數的上升對M2增長的貢獻達到93%,基礎貨幣增加對M2增長的貢獻僅為7%。

2022-23年,央行的資產負債表恢復擴張。這兩年基礎貨幣的增長率分別達到9.6%和7.8%,央行總資產分別增長5.3%和9.6%,而這兩年銀行系統的平均存款準備金率只下降了1個百分點,回落到7.4%。基礎貨幣增加對M2增長(年均10.8%)的貢獻達到80%,而貨幣乘數的上升只對M2增長貢獻了18%左右。

降準余地縮小,擴表將成為常態

與歷史水平相比,目前銀行系統的存款準備金率已經處於低位。2011年平均存款準備金率達到峰值21%,此後持續下降。截至2024年2月,平均存款準備金率為7.0%,接近1999-2002年間6%的最低水平,而小型銀行的平均存款準備金率僅為5%。雖然央行強調降準還有空間,但空間已經有限。隨著支付效率的改善,6%可能不再是低限,但央行在2021年底將小型銀行的存款準備金率降到5%之後就不再下調,說明銀行系統的平均存款準備金率不應明顯低於5%。

筆者因此認為,今後央行會日益將降準作為傳遞政策訊號的一項工具,而不是例行投放流動性的工具,對該工具的使用將會更加謹慎,就象對待政策利率調整的態度一樣。由於降準的余地縮小,預計央行未來會更多運用其他貨幣政策工具實作M2的適度增長,滿足實體經濟對貨幣和信貸的需求。

筆者預計央行的基礎貨幣以及資產負債表將持續顯著增長。近年來央行已經結束日常的外匯市場幹預,相應地,央行已不太可能再透過購買外匯來實作資產負債表的擴張。在這種情況下,央行更可能透過增加國內資產實作擴表,比如向銀行系統發放貸款和增加對政府部門的債權。

根據去年底中央經濟工作會議的要求,央行承諾將綜合運用多種貨幣政策工具,使社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。2024年政府設定的增長和通脹目標分別是5%和3%,相應的M2增長率應該在8-9%的區間,也就是說M2要在2023年底292萬億元的基礎上增加23-26萬億元。假設央行今年累計降準1個百分點(這已經是相當激進的假設),貨幣乘數相應上升,我們估算基礎貨幣今年仍然需要增加1.5-1.9萬億元才能實作所需的M2增長。如果降準振幅低於假設,則基礎貨幣需要增加更多。2024年之後,降準的余地會進一步縮小,央行擴表會變得更加必要。

充實流動性投放的工具箱

未來幾年,筆者預計央行將主要以向銀行系統發放貸款的方式釋放流動性,投放基礎貨幣,央行資產負債表將與GDP同步增長。目前央行投放基礎貨幣的工具包括:

截至2023年底,央行MLF余額為7.1萬億元,結構性貸款(再貸款、再貼現和PSL)的余額為7.5萬億元。而央行對中央政府的債權自2007年以來一直穩定在1.5萬億左右。筆者認為,央行可以積極考慮恢復從二級市場買賣國債的做法,充實基礎貨幣投放的工具箱。

央行購買國債的傳導機制及國外經驗

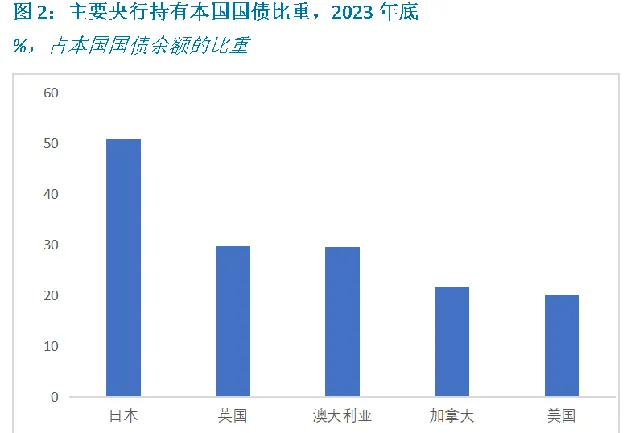

世界主要央行都在公開市場操作中買賣國債,以影響商業銀行的準備金數量和利率水平,可以說是最常見的貨幣政策工具。央行透過購買國債推動國債收益率下行,其他資產的收益率往往也會下降,達到放松金融條件的目的。在新冠疫情期間,當政策利率觸及零底限後,主要央行實行量化寬松,透過購買國債和其他資產進一步放松金融條件。央行購買國債的具體傳導渠道包括:

央行購買國債對債券收益率和整體金融條件的影響取決於購買計劃的預期規模。通常投資者會看購買規模相對於國債余額或名義GDP的比重。就日本而言,這兩個指標都非常高。疫情期間,央行購買國債的計劃大致可以分為以下幾類:

瑞典央行也曾經透過擴表的方式放松貨幣政策。在2008-10年期間,瑞典央行透過向銀行貸款擴表(類似中國)。從2015年開始,瑞典央行開始透過購買國債擴表(2012年曾小規模試點購買國債為日後實質性購債做準備)。疫情期間,瑞典央行的購債計劃加碼,2023年2月則停止購債,國債的持有量隨著國債到期而減少。2023年4月,瑞典央行開始出售國債,收緊貨幣政策應對通脹。

重新開機國債購買的可能性和必要性

在中國,央行在日常的公開市場操作中進行國債回購或逆回購(本質上是以國債作為抵押的短期借貸款),但近年來一直避免購入國債現券,可能是擔心被市場解讀為財政赤字貨幣化。筆者在這裏討論的國債購買是央行根據經濟增長對基礎貨幣的需要,在二級市場自主投放流動性的行為,是對其他貨幣政策工具(例如MLF和再貸款)的補充。其目的是讓貨幣供應增長與經濟增速相匹配,保持合理的利率水平,而不是被動地彌補財政赤字,因此與赤字貨幣化有本質的區別。

央行在二級市場購買國債不存在法律障礙。現行的2003年版【中國人民銀行法】第二十九條規定:「中國人民銀行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券。」但該條款並不排斥央行在公開市場買賣國債。另外,根據央行網站關於公開市場業務的概述,公開市場業務債券交易主要包括回購交易、現券交易和發行央行票據。現券交易分為現券買斷和現券賣斷,前者是央行直接從二級市場買入債券,一次性地投放基礎貨幣,後者為一次性回籠基礎貨幣。而回購或逆回購業務則屬於臨時性操作,即央行為了對沖市場上的臨時性因素或季節性因素所造成的流動性過剩或短缺而進行的操作。

事實上,央行在2000年前後曾經開展過國債現券交易。1999年,央行在公開市場操作中加大了對市場化發行的國債和政策性金融債券的現券買入力度,全年公開市場業務增加額為1920 億元,其中回購為1288 億元,現券買入為632 億元。

目前,央行購買國債實作擴表的條件趨於成熟。

國債市場規模持續擴大。要在公開市場業務中持續進行現券購入,國債市場的容量需要足夠大,不然容易造成央行持有國債比重過大,減少債券市場的交易量。2000年,中國國債余額僅為1.3萬億元,GDP占比為14.5%左右;到2023年末,國債余額達到30萬億元,GDP占比23.8%。按照2024年的預算,到2024年底,國債余額將上升到34.4萬億元, 超過GDP的25%。預計此後幾年,財政政策還會適度發力,同時鑒於地方財政壓力較大而中央政府的債務率相對較低,中央政府會加杠桿,增加對地方政府的轉移支付。因此,國債余額可能會繼續以每年至少4萬億的速度增長,快於名義GDP的增長。

國債市場國際化程度提高。隨著中國資本市場的開放,到2023末,境外機構持有中國國債2.3萬億元,占國債余額的7.7%。

另外,國債收益率曲線已經形成,並逐步成為債券市場的定價基準。

筆者認為,購買國債不僅可以作為央行投放基礎貨幣的手段,而且有助於影響國債收益率曲線的水平及其形態。考慮到國債收益率曲線在債券和信貸市場中的重要作用,該項操作有望提高利率的傳導效率。國債收益率是債券市場的基準利率,該收益率曲線常被用作債券發行的定價基準。隨著中國持續推進債券市場發展以滿足企業融資需求,國債收益率曲線的作用有望進一步提升。央行透過國債買賣影響國債收益率曲線,可以將政策意向傳遞到債券市場,同時由於信貸融資與債券融資之間存在可替代性,對貸款市場也會產生間接影響。