文 | 牛刀財經NiuDaoCJ,作者丨宋美佳

一家企業成立超過20年後,可能因為業務放緩和管理的大公司病,一般被市場成為中年危機。

從1976年至今,波司登創始人高德康創業近50年,企業在市場風向的數次轉換中,經歷了多元化、聚焦等戰略的反復,如今再次面臨消費趨勢的變化,再加上創始人高德康72歲高齡,這對於波司登來說更像一場「老年危機」。

近些年來趁著國潮的大潮,波司登成為了國民羽絨服的代名詞,銷量和股價雙張,目前市值435億元,排在國內服裝企業第二名超過了李寧。

但同時,近15年來做羽絨服單季生意的波司登一直都面臨著 「一年只能做半年生意」 的難題。

如今防曬服、沖鋒衣成為市場熱點,波司登跑步入局,從5年前的聚焦主航道羽絨服,重回多元化的道路上,這次波司登能否破局?

高德康減持,波司登股價大跌波司登創始人的一次減持,帶來了股價的大幅下跌。

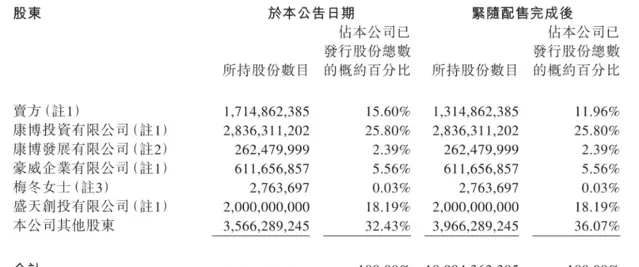

7月3日波司登釋出公告,其控股股東高德康先生透過其間接全資擁有的盈新國際投資有限公司,計劃配售4億股公司現有股份,占總股本約3.64%,給獨立買方每股價格定為4.31港元。

配售完成後,盈新國際在波司登的持股比例將從15.60%下降至約11.96%,高德康透過康博投資、康博發展、豪威、配偶梅冬、盛天創投共計持股比例為64%,仍保持控股地位。

【天眼查資訊】 顯示,康博投資由高德康100%持有,而且波司登創業之初,曾用名也正是「康博」命名。

配售是一種融資手段,指的是發行人或其代表(如承銷商或配售代理)按照事先確定的條件和標準,將證券直接出售給特定的投資者群體。這些投資者可能包括機構投資者、專業投資者或是現有股東等。

配售不同於公開發行,後者是面向廣泛的公眾市場進行的。配售具有定向性、價格和條款、限制與限額、特定目的等特點。

比如波司登配售的價格為4.31港元美股,低於前一日的收盤價4.77元,值得註意的是, 配售不是高位套現,而是低價打折,所以一般來說都會給賣方一定的折扣。

波司登此次配售的價格是4.31港元美股,低於前一日收盤價10%左右。但是由於此次配售,波司登價格當日暴跌收盤價為4.01港元每股,甚至低於配售價格。

這不是高德康的首次透過配售的方式進行減持。

2022年9月,盈新國際以每股3.94港元的價格出售了2.3億股波司登的股份,占波司登已發行股份總數的2.1%,預計配售所得共計9億元。

配售減持給市場帶來動蕩。

波司登公告中表示配售是為了最佳化市場流通,確實波司登創始人高德康家族持股比例較高,導致波司登流通受限。開放更多流通股流通,可以緩解波司登資本市場的這一難題。

同時公告中還提到,此次配售所獲資金將用於資金需求和慈善。

近些年來,尤其是在消費領域上市企業高管減持的現象不斷發生,對於波司登配售減持的目的, 市場應該是存在分歧。

「老年危機」如何破解?波司登自身的經營以及所在的服裝行業,也面臨著消費趨勢變化帶來的難題。

其實,波司登是典型的上一代企業家從代工到品牌的發展模式。

波司登成立時間將近50年。1976年高德康在江蘇常熟的一家小作坊開始了創業,憑借著十幾個農民、8台縫紉機,波司登透過代工制衣不斷發展。

1984年,高德康敏銳地捕捉到羽絨服市場潛力,開始為上海品牌加工羽絨服。數年後,小作坊發展成為常熟市康博工藝服裝廠。1990年,高德康斥資150萬元擴建工廠,但意識到代工利潤有限,品牌化才是長遠之道。

1992年,"波司登"品牌應運而生。

波司登銷量在1995年躍居全國首位,1999年冬季銷量突破300萬件,市場份額高達40%。2007年,波司登成功登陸港交所,成為中國羽絨服行業第一股。

如今的波司登,主要的營收還是羽絨服。

2023財年(2023年4月-2023年3月)波司登羽絨服銷售額195億元,占總營收的84.1%。同時,2023年總營收為232億元。

同時, 波司登旗下的4個主要業務分別為品牌羽絨服、貼牌加工、女裝業務和多元化服裝業務。

波司登這近十幾年來,一直尋找轉型 ,從代工到品牌化,還有入局女裝業務、多元化的校服業務等。近兩年防曬服和沖鋒衣的火熱讓波司登看到了希望。

2023年下半年開始,波司登將防曬服和沖鋒衣列為重點方向。

首先是沖鋒衣。波司登執行董事兼執行總裁梅冬(創始人高德康配偶)在去年的中期業績說明會上表示, 2023年年8月波司登沖鋒衣推向市場後訂單暴增,原定計劃8.5萬件,目前已經銷售38萬件,預計今年銷量將達到四五十萬件。

另一個是是防曬衣。

2023財年年度業績說明會上,梅冬透露:「過去幾年,公司成功拓展了戶外新品類防曬服裝。前一年,公司防曬服裝業務從零起步實作了1億元的銷售額。在隨後的 2023財年,該業務規模增長到5億元。2024財年,防曬戶外功能服裝的銷售額已經達到了10億元。 在今年3月份,我們還推出了多款新品進行試銷,這標誌著公司產品線的進一步豐富和市場競爭力的提升。」

實際上,波司登早些年進行過多元化嘗試。

2009年,波司登正式提出「三化」戰略,即:品牌化、四季化、國際化。

波司登透過收購等方式,相繼推出了男裝、時尚女裝、童裝等產品線,並大舉推動門店數量擴張。2013年,波司登的門店數量達到了最高峰14435家。

但四季化戰略的推進難度很大,強勢擴張還給波司登帶來了巨大的經營壓力。波司登一度出現產能過剩、過度擴張、品牌形象老化、產品老化、庫存積壓、營收下滑等諸多問題,凈利潤也從2012年的14.51億元,一路下降到2015年的1.38億元。

危機之下,波司登不得不對四季化男裝、女裝、童裝業務進行削減,並大量關閉門店。僅2015財年波司登就關掉了5133家門店,到2017財年波司登門店僅剩5070家。

2018年,波司登重新聚焦品牌羽絨服的發展,明確了「聚焦主航道,聚焦主品牌,收縮多元化」新戰略目標。

實際上, 波司登的營收在2013年就觸頂停滯增長,直到2019年才回到2013年的水平。

時隔5年後,波司登進入防曬衣和沖鋒衣市場,意味著再次為多元化布局。只不過不知道這次是否能如願?

連年提價下,遭遇市場變陣波司登的再次翻紅,得益於國潮,從經營上來講得益於漲價。

2018年,波司登在紐約時裝周舉辦了新品釋出會,一場時尚show將老牌羽絨服品牌和時尚畫上了等號。

此後幾年的時間裏,波司登羽絨服收到了國內消費者的歡迎。畢竟,老牌翻紅,是一件令人津津樂道的事情。

實際上,我們可以發現,那幾年也正是國潮崛起的時間,國潮崛起伴隨著漲價,讓波司登成為服飾領域的明星。

2021/2022財年年度報告中,波司登披露超過人民幣1800元件單價的波司登羽絨服產品占比由去年同期的31.8%大幅提升至46.9%。

另外,據公開報道,2019年以來,波司登曾高調推出多款高端系列產品,包括售價在2699-5990元不等的風衣羽絨服系列產品,以及售價在11800-14900元的登峰系列產品,跨入羽絨服行業的「萬元俱樂部」。

據東興證券研報,2017年,波司登品牌轉型之前,產品吊牌價平均在1000元-1100元,自2018年起價格帶持續上移,到2021年,吊牌價的均價上漲到1800元左右。 算下來,波司登羽絨服吊牌均價四年漲了63%-80%。

那麽一個有意思的數據是,波司登營收2017年到2021年從68億元增長到135億元,近乎翻倍的增長業績中, 其中提價策略貢獻了6-8成。

如今,多個行業開啟低價競爭,這意味著之前波司登可能需要改變策略。

2023/2024財年報中,波司登提到, 發展定位在中端市場的雪中飛羽絨服品牌,透過各品牌的定位差異實作多價位層次的覆蓋。

但實際情況是,羽絨服業務中波司登占比達到86%,雪中飛和冰潔占比分別為10.3%和0.8%,市場份額依然較低。

另外,截至2024年3月底,波司登品牌門店2997家較去年同期減少186家,雪中飛220家門店年,較去年減少18家。

2023/24上半財年(截至9月底)報告顯示,波司登品牌羽絨服業務毛利率下降至61.2%,主要是防曬服毛利較低導致。其中波司登毛利率高達65.4%,雪中飛和冰潔毛利率分別為44.1%和26.7%。

接下來,波司登要面臨毛利率下滑的考驗。