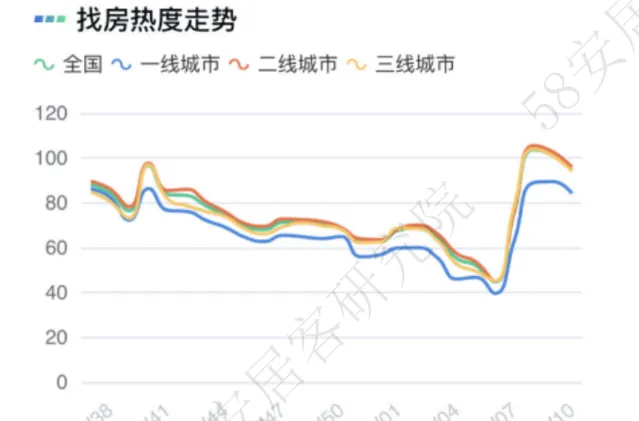

58安居客雲洞察數據顯示,2024年第10周全國找房熱度值在上兩周連續保持100以上高位後,本周小幅下跌6.6%至94.4,但仍然處於去年四季度以來的高位。 從節後市場的真實成交數據看,第 9周(02.26-03.03)30城周度成交面積共計191.14萬平米,環比上升52.44%,說明前期驟升的找房熱度已經在成交端得以顯現。

TOP1:長沙-限購政策還有很大放松空間

盡管本周長沙的找房熱度在各城中並沒有出現下探,但總體來看,該城市從去年至今的熱度表現一般,但去年 10月和今年春節節後都出現了反彈。

長沙在去年 9月相繼執行了「認房不認貸」,和放開限購。但長沙僅對新市民和外地人放開首套購房政策,即原本要求「新落戶市民+12個月社保或個稅,非本市戶籍家庭+2年社保或個稅」才能購房,而如今則不限制,同時對於限售政策也只是從原先的產證滿4年放松到網簽滿4年。相比其他城市直接取消限購,顯然長沙的政策放松振幅不夠有誠意。

從實際成交的數據看,長沙在第 9周( 02.26-03.03 )成交套數 428套,環比提升36%,且第10周同樣保持430套左右的銷量。總體來看政策利好不斷,目前效果初步顯現,但成交量和去年相比依舊有一定差距。 從熱度走勢看,節後第一周,找房熱度增幅 43%,盡管後兩周未能維持,但至少說明置業信心正在回歸。3月長沙預計有8個計畫入市,兩會以後,作為二線城市進一步放寬限購的希望很大,樓市有望重歸活躍。

從當前區域表現看,呈現分化,其中天心、開福、芙蓉,本周找房熱度繼續飆升。計畫表現上看,市府板塊的萬科森林公園、四方坪板塊的萬科半島國際、城北板塊的萬科錦程苑等計畫長期表現較高的找房熱度。

TOP2:惠州-吸引外來需求仍然是主線

本周惠州找房熱度值為 113.1,較上周減少0.5,依舊處於去年下半年以來的最高位。

2022年以來,面對樓市整體下行,惠州曾多次最佳化房地產政策調控。2022年4月,惠陽、大亞灣取消限購;8月,首套普通住房首付比例降至20%;11月,二手房「帶押過戶」模式成功落地;2023年開年以來惠州多家銀行將首套住房貸款利率下調,當前執行LPR-50BP;惠州市將執行了近6年的限售政策由原來的限售3年調整為1年。

同時,惠州樓市在團購優惠、新房降價,公積金額度提高、貸款利率下行等等這些政策疊加後,的確釋放部份需求,但當前惠州庫存依舊高達 30個月。

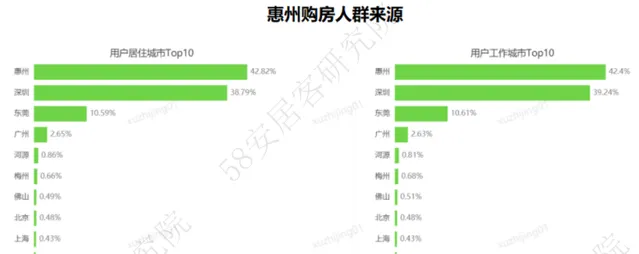

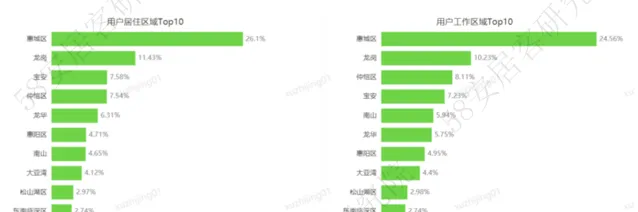

58安居客雲洞察數據顯示,惠州樓市大部份都是外來需求,其中深圳客占到近4成,很多都是在深圳租房、工作,在惠州安家的人群。因此惠州樓市要形成良性迴圈,其本身也要引導產業入駐、解決公共服務配套短板,才能吸引更多的外來需求。

TOP3:福州-節後市場出現轉機

自 2022年以來福州樓市持續不振,房價下滑的速度更是驚人,2023年全年新房成交均價為14890元/平米,較2022年下滑15%,較2021年下滑22%。同時,其新房出清周期也高達35個月。 去年 9月份,福州相繼取消了五城區限購、限售,實行了認房不認貸,以及降低商貸首付、公積金貸款首付等多項舉措,但對於成交端的拉動來看,效果非常有限。但值得欣喜的是,春節後市場熱度回歸,節後第一周福州新房找房熱度反彈30%,後續兩周小幅回落,但維持高位。這一數據在成交端也得以了印證,3月4日-10日全市新房成交套數達731套,環比大漲61%。

58安居客雲洞察數據顯示,福州客群絕大部份都為本地客,且青睞總價在100-200萬之間的小戶型三房、四房產品。從近期熱搜和主動連線的計畫看,位於倉山區的萬科城市之光均位列榜首,值得關註。

備註:各城市熱度指數是以 2022年1月為100計算得出,反映的是需求量的預期變化,不能直接反映價格走勢。