【投資者網】崔悅晨

今年初,中和農信農業集團有限公司(以下簡稱「中和農信」)向港交所遞交了IPO申請。

招股書顯示,中和農信主要向農戶和農村小微企業主提供小額貸款服務,信貸周期普遍在1年以內。

截至2023年9月末,公司的業務覆蓋全國21個省份的近500個縣域,紮根超過十萬個村莊,放射線近2億農村人口。根據弗若斯特沙利文的報告,公司在面向中國農村市場的非傳統金融機構中排名第一。

然而,中和農信在快速發展的同時,也面臨著一些不容忽視的問題和挑戰。

股東陣容豪華

中和農信的歷史最早可追溯至1996年,世界銀行為四川秦巴山區扶貧計畫貸款而設立的小額信貸扶貧試點計畫。

2000年,中國鄉村發展基金會全面接管該計畫。2008年11月,中和農信農業集團有限公司成立,由中國鄉村發展基金會100%持股,主要創始人劉冬文擔任總經理一職。

招股書顯示,劉冬文擁有超過27年的農村發展計畫管理經驗,在創辦中和農信之前,曾於1996年至2001年間擔任中國扶貧開發中心的計畫主管,負責計畫的設計、管理、監督以及評估工作。

此後,劉冬文任職於中國鄉村發展基金會,2002年6月至2008年12月,先後擔任中國鄉村發展基金會的計畫主管、小額信貸計畫部主任、基金會副秘書長等職務。

換言之,劉冬文大機率從一開始就深度參與秦巴山區扶貧計畫,在小額信貸領域積累了豐富的經驗,此後一直積極探索適合中國農村的普惠信貸模式,並一手創辦了中和農信。

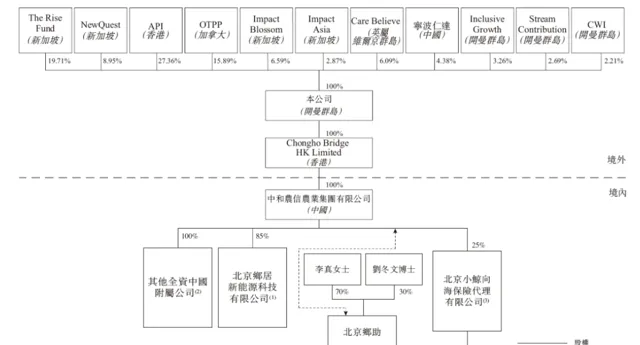

在早期的融資過程中,中國鄉村發展基金會牢牢占據第一大股東的位置。不過自2017年開始,上海雲鑫創業投資有限公司(以下簡稱「上海雲鑫」)透過增資及股權轉讓等方式拿下中和農信股權,並於2018年9月躍居第一大股東,持股比例達到34.173%。

此後,中和農信陸續引入TPG、淡馬錫、中金公司等一眾知名投資機構。

上海雲鑫是螞蟻集團的全資子公司,在搭建境外上市架構時,其持股比例轉由同為螞蟻集團全資附屬子公司的API持有。

招股書顯示,IPO前,TPG的聯署公司The Rise Fund、NewQuest分別持股19.71%、8.95%。

螞蟻集團則過API持股27.36%。

中金公司全資子公司CWI持股2.21%,值得一提的是,中金公司也是中和農信此次港股上市的獨家保薦人。

此外,加拿大排名前5的OTPP(安大略教師退休基金)、淡馬錫全資持有的Impact Blossom和Impact Asia分別在上市前持有中和農信15.89%、9.46%股權。

放貸利率超17%

中國鄉村發展基金會是國內最大的慈善組織之一,中和農信成立之初,其目標是「服務農村最後一百米,讓鄉村生活更美好」。

然而,在國內外資本的影響下,中和農信逐漸走向商業化,並演變成一家提供高利率貸款的機構。

招股書顯示,2021年、2022年和2023年前9個月,中和農信為農戶提供貸款的實際年利率分別為17.5%、17.9%和17.8%。

這是什麽概念呢?2023年,中國民間借貸利率司法保護的上限為14.2%。也就是說,中和農信為農戶所提供的實際貸款年利率已超過民間借貸司法保護的上限。

盡管該上限並不適用於中和農信這類持牌金融機構,但目前市場上能超過這一水平的金融機構也寥寥無幾。

體現在財務數據上,2024年該公司扭虧為盈,截至2023年前9個月,中和農信實作營業收入22.72億元,凈利潤3.3億元。

中和農信開展貸款業務的關鍵詞是「熟人」。

截至2023年9月末,中和農信共有7382名員工,其中超過6400人都是分支機構所在地村民。

這6400人分布在全國近500個農村本地服務網點中,被中和農信定義為鄉鎮服務團隊。

中和農信對鄉鎮服務團隊提出的要求是「在客戶身邊」,即成員必須與客戶居住在同一鄉鎮,為之提供相應的信貸服務。

【螞蟻金服】一書中,這樣描述中和農信獨特的放貸模式:

中和農信的放貸員都是當地農村的「能人」,有的人原來是村小學教師,有的人曾是鄉派出所所長,還有認識村裏走街串巷的賣貨郎......他們的共同特點就是對當地情況幾位熟悉,在當地也很受尊敬。

由於是「熟人經濟」,知根知底,又礙於面子,所以逾期率也極低。

截至2023年9月30日,中和農信逾期30天以上、90天以上的違約率分別為1.83%、1.38%,信貸損失率低於0.5%。

除了正式員工,中和農信還發展出11.8萬名村級合作夥伴,分布在全國10萬多個村莊中。他們同樣被要求必須跟客戶居住在同一個行政村,中和農信向他們支付傭金。

此外,中和農信還發展出11.8萬名村級合作夥伴,分布在全國10萬個村莊中。他們同樣被要求跟客戶居住在同一個行政村,中和農信向他們支付傭金。

拓展非信貸業務

成立至今,中和農信累計為280萬名客戶提供了1387億元的小額貸款。從數據來看,每個借款人的貸款金額平均為4.95萬元,每筆貸款金額平均為2.01萬元。

除了農村普惠信貸業務,中和農信還在拓展農業生產、農村消費品和農村清潔能源服務。

招股書顯示,IPO前,中和農信的業務主要分為四部份:

第一,農村普惠信貸業務,收入主要來自表內貸款、客戶墊款的利息和傭金收入。2023年前九個月,共促成193億元小額貸款,營收14.77億元,占總收入的65%。

第二,農業生產服務,收入主要來自為農戶提供農資農機具等。2023年前九個月,該部份收入為6.21億元,占總收入的27.3%。

第三,農村消費品及服務,收入主要來自按自營模式在平台出售消費品,按撮合模式向商戶收取平台銷售商品的傭金收入,以及向合作保險公司收取分銷保險產品所得的傭金。2023年前九個月,該部份收入為1.69億元,占總收入的7.5%。

第四,農村清潔能源服務,收入主要來自向當地電網公司銷售光伏板產生的電力,以及向第三方提供分布式光伏計畫的開發、建設和維護而收取的服務費。2023年前九個月,該部份收入為357.9萬元,占總收入的0.2%。

從收入結構來看,普惠信貸業務仍是中和農信最重要的收入來源。

上市後,中和農信是否能繼續挖掘下沈市場,發展非信貸業務,並加強對這6400名服務團隊成員和11.8萬名村級合作夥伴的營運和管理?這對中和農信來說是一個不小的考驗。(思維財經出品)■