存量房貸利率何時下調?存量房貸跨行轉按揭如何實施? 針對近日引發市場和購房人熱議的新一輪住房金融政策,【每日經濟新聞】記者以購房者身份探訪多地銀行機構,與業內人士深入探討轉按揭業務會對銀行和購房者產生哪些影響。

「要官方回答不?」某大行個貸中心負責人對記者笑稱,近日前來咨詢的客戶太多了。存量房貸事關每個家庭的「錢袋子」,也和銀行的經營發展息息相關。

多地銀行回應「存量房貸利率調降」:仍需等待具體細則出台9月24日,央行行長潘功勝在國新辦新聞釋出會上表示,將降低存量房貸利率,並統一房貸最低首付比例,引導商業銀行將存量房貸利率降至新發放房貸利率附近。潘功勝在釋出會上介紹,央行擬指導銀行對存量房貸利率進行批次調整,預計平均降幅約0.5個百分點。預計該政策將惠及5000萬戶家庭、1.5億人口,平均每年減少家庭利息支出總數為1500億元左右。

回顧一年前,上一輪存量房貸利率調整,大幅降低了存量房貸和新發放房貸之間的利率差距。 2023年8月31日, 央行、金融監管總局釋出【關於降低存量首套住房貸款利率有關事項的通知】,決定自同年9月25日起,對符合條件的存量首套住房貸款進行利率下調。借款人可以透過申請新貸款置換存量、變更存量利率的方式減輕存量房貸壓力。

隨後,多家銀行釋出公告,將於2023年9月25日起批次下調存量首套住房貸款利率,並明確操作細則。9月初,工、農、中、建四大國有商業銀行紛紛釋出公告,明確存量首套住房貸款利率調整有關事項,對調整範圍、調整後的利率水平、調整方式等進行解答。此後有多家股份制銀行和地方城農商行跟進,相繼披露存量房貸利率調整細則。

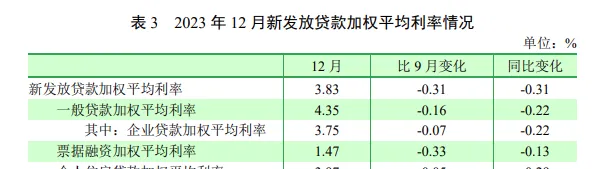

記者註意到,此前央行釋出的【2023年第四季度中國貨幣政策執行報告】顯示,當年新發放個人住房貸款加權平均利率為3.97%,較上年同期低0.29個百分點,超過23萬億元存量首套房貸款利率平均下調0.73個百分點,每年減少借款人利息支出約1700億元。

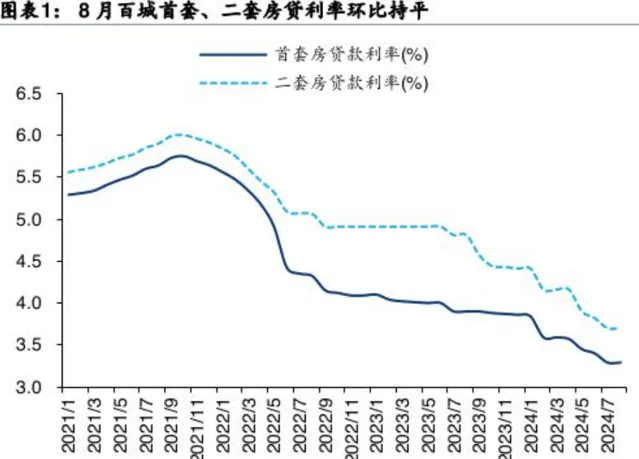

2024年5月17日, 房貸政策再出新政。為適應中國房地產市場供求關系發生重大變化的新形勢,央行取消全國層面個人住房貸款利率下限,絕大多數城市均已取消當地首套和二套房貸利率下限,金融機構可自主確定對客戶的個人住房貸款利率。此後,新舊房貸利率的差距再次拉大,因而廣大購房者對新一輪存量房貸利率下調尤為關註。

目前,我們存量房貸平均利率約為4%,甚至更高。以此計算,假如商貸額度100萬元,還款期限30年,那麽利率降低50個基點後,每月月供將減少約280元,30年可減少利息支出10萬余元。

值得註意的是,去年降存量房貸利率並不包括二套房;而此番調降,無論首套房還是二套房均包括,可見政策力度之大。

「因為涉及的借款人很多,銀行也需要有一定的時間進行必要的技術準備。」潘功勝在釋出上表示,下一步,央行也在考慮指導商業銀行完善按揭貸款的定價機制,由銀行、客戶雙方基於市場化原則自主協商進行動態調整。

記者以購房者身份就存量房貸利率下調事宜咨詢了北京、上海多家銀行個貸部, 工作人員均表示仍需等待具體細則出台 。「具體執行時間、操作方式,要等監管下發細則後,我們再開會討論去落實。等細則出來後,我們會統一進行通知。」工行一位工作人員表示。

行業凈息差仍處於歷史低位,銀行轉按揭業務有「難處」記者註意到,目前市場熱議的存量房貸利率下調模式中,除了和去年類似的「重定價」之外,還有「轉按揭業務」。據金融時報報道,關於存量房貸跨行轉按揭的問題,央行在9月24日表示,初期會先在(商業銀行)本行行內實施轉按揭,下一步再考慮是否有機會(允許)跨行轉按揭。

「重定價」是指存量房貸借款人與原貸款銀行協商制定房貸新的利率,購房者將房貸從A銀行轉到利率更優惠的B銀行,並按最新貸款要素簽訂按揭合約;而「轉按揭」業務中,貸款人能更換貸款銀行,即在C銀行的存量房貸利率是4.3%,但新發放的房貸利率是3.3%,那麽你就可以跟C銀行協商重新簽訂一份合約,將利率同步至3.4%。

那麽,對於「轉按揭」業務,商業銀行如何落實?他們的「難處」又在哪裏?

「要官方回答不?」西部地區某大行個貸中心負責人對記者笑稱,近期咨詢的客戶很多,但目前還沒出台操作細則。只能說「我行已關註到相關新聞,目前正在積極研究相關方案和具體操作細則,待接到監管部門正式檔後,將盡快依法有序推進落實。後續,我行將透過官網、網點、客戶服務公眾號等渠道公布具體操作指引,歡迎您隨時查閱。」

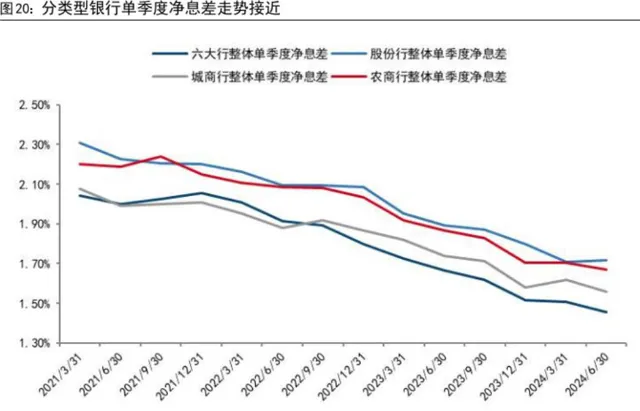

回顧過往,2008年那一次大規模的存量房貸利率調整時,「跨行轉按揭」也曾放開。當時央行將房貸利率下限從0.85下調到0.7倍,很多小銀行為了留住客戶開啟了跨行轉按揭,大力貼息。不過,彼時銀行的凈息差比較高,大多在3%以上,利潤豐厚。哪怕經過存量房貸轉按揭業務的「貼息大戰」後,也還有2%以上的凈息差。

今時不同往日,8月9日,金融監管總局釋出2024年二季度銀行業保險業主要監管指標數據顯示,中國商業銀行凈息差為1.54%,與2024年一季度時保持一致。與去年同期相比,下降了20個BP,處於歷史低位。

據記者統計,上半年A股上市銀行凈息差持續收窄。根據東方財富Choice數據,截至2024年6月末,42家A股上市銀行的平均凈息差為1.64%,較上年末下降了0.14個百分點,較上年同期下降了0.22個百分點。

其中,有16家上市銀行凈息差低於1.54%的行業平均水平,4家銀行與行業平均水平持平,共有30家低於【合格審慎評估實施辦法(2023年修訂版)】中1.8%的評分「警戒線」。

轉按揭業務在實際執行中有哪些風險和難點呢?

興業銀行首席經濟學家魯政委指出,從「轉按揭」業務開展需要考慮的問題來看,在跨行「轉按揭」業務中,要考慮抵押品的價值重估、抵押權屬的變更、不同銀行之間貸款標準不同等。此外,從操作便利性來看,上海易居房地產研究院副院長嚴躍進認為,「轉按揭」可能會增加許多額外的工作量。實際上,在之前的存量房貸利率調整中,銀行普遍采用了一種更為簡便的方法,即透過系統自動調整,直接降低後續月份的月供金額,而無需客戶進行額外操作。

「相對於重定價,轉按揭業務是相對復雜的金融業務,涉及多個利益相關方,需要在風險控制和市場活躍度之間找到平衡點。」某資深銀行業研究人士對記者表示。他認為, 對銀行而言 ,面臨的首要沖擊是利差壓縮,尤其是凈息差和盈利能力承壓的銀行。此外,銀行可能需要透過降低利率來吸引和保留客戶,這將會增加市場競爭壓力。

從操作層面來看 ,轉按揭涉及多個環節,增加了銀行的營運成本和操作難度。該人士表示,「短期內,轉按揭業務可能會壓縮銀行的息差空間,影響其短期收益。不過長期來看,轉按揭也可能會在一定程度上降低不良貸款率,提升資產品質,增強銀行的市場競爭力。」

為什麽轉按揭業務先在本行內運作,暫不支持跨行操作?

該人士認為,初期在本行內實施轉按揭,可以避免跨行操作帶來的復雜性,減少協調成本和風險。同時,也可以避免銀行間競爭失衡,影響市場穩定。「跨行轉按揭涉及更多法律和操作上的難題,如抵押權變更、資訊共享等問題,需要進一步的政策和技術準備。」

對此,東方金誠首席宏觀分析師王青表示,存量房貸在本行內實施「轉按揭」,即存量房貸利率重定價,與去年9月的調降路徑相同。之所以強調「初期會在本行內實施轉按揭」,主要是因為當前存量房貸仍屬銀行高收益、低風險的優質資產,允許跨行轉按揭,會加劇銀行之間的競爭,特別是對存量房貸規模占比較高的大行會產生較大沖擊。

「對於購房者而言,實際辦理轉按揭業務時需要對房產進行重新評估,那麽如果房產估值下降,可能會導致可貸款的金額減少。」該人士提醒道,如果房價下跌,可能會影響到轉按揭操作中的貸款額度,給房主帶來額外的財務負擔。此外,還要註意業務過程中可能產生的費用和時間成本問題,以及由於個人信用狀況的變化,對新貸款申請結果帶來的不確定性。

海外的轉按揭業務是如何操作的呢?

民生宏觀團隊分析認為,以美國為例,在2008年金融危機期間,該國推出了住房可負擔再融資計劃(HARP),旨在幫助困境中的房主透過降低利率或延長貸款期限來減輕還款壓力。

此外,日本的轉按揭業務主要依靠合約條款的創新來最佳化貸款條件。例如,日本住房金融公司(JHF)提供的「Flat 35」產品允許借款人選擇固定利率的長期按揭貸款,以應對利率變動帶來的風險。居民可申請還款前十年0.25%折扣、前五年額外0.25%折扣,同時利率每月審查一次,有機率更改合約中的固定利率。

從實施主體來看,美國的轉按揭政策由政府主導,設立特定目的機構來收購銀行的存量房貸,既保證了商業銀行的資產負債表健康,又確保了按揭政策實施的範圍和效果;日本則透過創新合約條款,如「Flat 35」提供的長期固定利率貸款,來吸引借款人進行轉按揭,從而降低利率風險。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。