基本醫保是抗擊風險的重要依托,其可以透過大數法則將風險從個人分散至全體參保人,從而達到風險轉移並弱化的效果,實作社會共濟。

一、公民是自己健康的第一責任人,參加基本醫療保險是提升風險抵抗能力的重要途徑。

隨著人民生活方式的轉變,以及工作節奏的加快,糖尿病、心血管疾病、癌癥等部份疾病呈現明顯的年輕化趨勢,疾病風險逐漸升高。全球疾病負擔資料庫數據顯示,中國20-35歲人群中,中風患者、痛風患者、女性乳癌患者每10萬人分別增加14.44名、9.71名、3.65名,其中中國35歲以下人群的乳癌發病率不斷增加,其中農村地區的發病率增長速度顯著高於城市地區。

【中華人民共和國基本醫療衛生與健康促進法】第六十九條規定「公民是自己健康的第一責任人」。 第一責任人體現在兩方面:一方面, 公民需要提升防未病的意識,樹立和踐行對自己健康負責的健康管理理念,主動學習健康知識,提高健康素養,加強健康管理; 另一方面, 也需要提升抗擊風險的能力,透過積極主動治療,抗擊疾病進展風險,透過參加醫療保險,防範因病致貧、因病返貧的經濟風險。

其中基本醫保是抗擊風險的重要依托,其 可以透過大數法則將風險從個人分散至全體參保人,從而達到風險轉移並弱化的效果,實作社會共濟 。具體而言,2022年居民醫保人均籌資標準為960元/人/年,其中個人繳費350元/人/年,而2022年全國醫療保障事業發展統計公報顯示,居民次均住院費用達8129元,住院費用目錄內基金支付比例達到68.3%,經醫保報銷後個人住院負擔顯著下降。可見,基本醫保可透過「個人小繳費、群體共分擔」的大數法則,提升公民疾病風險抵禦能力。

二、建立覆蓋全民的基本醫保制度,是對公民健康權的保障,而參加基本醫療保險,是公民應盡的義務。

【中華人民共和國基本醫療衛生與健康促進法】明確「國家和社會尊重、保護公民的健康權」,因此建立覆蓋全民的基本醫療保險制度,是國家保護公民健康權的重要舉措。

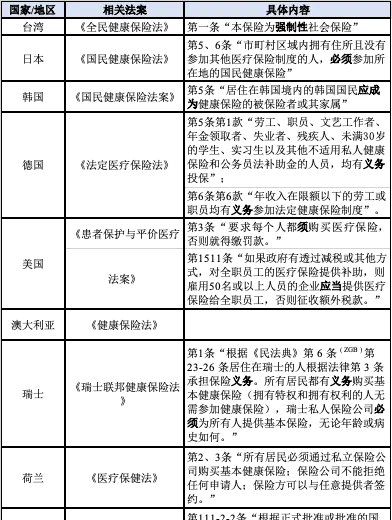

從國際醫療保險的參保原則來看, 日本、南韓等絕大多數國家/地區社會公共保險均采用全面強制參保的參保原則, 即不論參保物件的職業、年齡、收入等差異,公民均強制納入法定醫療保險,以實作全民覆蓋的目標。部份國家實施部份強制參保,以德國為例,德國法定醫療保險規定年收入低於66600歐元(2023年參保限額)的所有公民 [1] ,均有義務參加社會醫療保險,但年收入高於該標準的參保人及其家屬可自主選擇參加法定醫療保險或私人保險。再如美國,Medicare是美國公共醫療保險的重要部份,其主要針對65級以上的老年人,Medicare包括四部份,其中,A部份覆蓋基本醫療服務,為強制性計畫;B、C、D覆蓋更多的醫療服務和自付部份,為自願性計畫。可見,即使是實施部份強制參保的國家,對於大部份人群的基本健康仍然采用強制參保,充分說明了透過強制參保建立覆蓋全民的公共醫保是對公民基本健康權的保障。【中華人民共和國憲法】亦指出「任何公民享有憲法和法律規定的權利,同時必須履行憲法和法律規定的義務」。 從居民參保的權利和義務來看,居民參保的權利廣泛。 首先,居民參保可享有一定財政補貼。 近年來,各級財政進一步加大對居民醫保參保繳費的補助力度,2018年-2023年,城鄉居民醫保人均財政補助標準由490元上升到640元,2023年居民醫保個人繳費標準為每人每年380元,財政補助每人每年不低於640元。個人籌資和財政補貼的比例為1:1.7。

此外,居民除基本保障之外還可享受大病保險報銷、醫療救助等保障內容。基於上述權利,居民也應當履行相應義務,依法參加基本醫療保險。

三、自願參保不符合保險的基本邏輯,不利於基金抗擊風險能力的持續穩定,不利於健康公平的實作。

自願參保雖然能夠規避需求異質下的福利損失,但是有悖於基本醫療保險的「大數法則」理論,易出現「逆向選擇」問題 [4] ,即健康不投保、生病才投保,這不利於穩定基本醫保的參保率,也不利於基金的穩定性和持續性,進而弱化基本醫保分散風險、保障基本健康權的能力。此外,除了逆向選擇問題外,自願參保下低收入人群可能更不易被保險覆蓋。而相關研究指出,醫療保險可透過分擔患者財務風險,提高醫療服務利用的可及性,緩解醫療服務利用不平等 [5] ,進而維護健康,是影響健康水平及健康不平等的重要因素 [6][7] ,若低收入人群無法被保險覆蓋,則在醫療服務利用上將進一步被其他收入群體拉開差距,進而加劇健康不平等。

因此透過多種方式強制參保, 不僅有利於基本醫保強化分散疾病風險的能力,同時也可一定程度消除醫療保險制度帶來的健康不平等, 進而促進健康公平。

四、強制參保法制化,讓建立覆蓋全民的基本醫療保險制度有法可依,讓公民的權利與義務進一步明晰。

從全球實踐來看,日本、德國、台灣等典型國家或地區普遍透過立法形式,建立「強制參保」的參保原則,以形成持續穩定的籌資機制、提高醫療保險基金的抗風險能力。以日本法定醫保為例,日本在其【國民健康保險法】中明確規定「市町村區域內擁有住所且沒有參加其他醫療保險制度的人,必須參加所在地的國民健康保險」,即對所有日本公民實施強制參保。

表1 域外典型國家/地區法定醫療保險相關法律

目前,中國醫療保障法正處在立法階段,「醫療保障法(征求意見稿)」第十二條指出「國家機關、企業、事業單位、社會組織、有雇工的個體工商戶等用人單位及其職工應當參加職工基本醫療保險。未參加職工基本醫療保險或者未按照規定享有其他醫療保障的人員依法參加城鄉居民醫療保險」,其中,「依法參加城鄉居民醫療保險」的表述對居民參保的義務未清晰描述, 因此建議可進一步調整為「用人單位和職工、城鄉居民應當依法按照規定繳納基本醫療保險費」, 透過醫療保障法修訂進一步明晰公民參保的權利與義務,並為建立覆蓋全民的基本醫療保障制度提供法律保障。

【參考文獻】

向上滑動閱覽

[1] Health Insurance Options in Germany-2023[EB/OL]. http://howtogermany.com/insurance/health-insurance/health-insurance-options-germany/

[2] 國家醫療保障局. 2018年全國醫療保障事業發展統計快報[EB/OL](2019-02-28)[2024-04-12]. http://www.nhsa.gov.cn/art/2019/2/28/art_7_942.html

[3] 國家醫療保障局. 2022年全國醫療保障事業發展統計公報[EB/OL](2023-07-10)[2024-04-12].http://www.nhsa.gov.cn/art/2023/7/10/art_7_10995.html

[4] 「逆向選擇」系指在自願參保情況下,患病低風險人群結束基本醫保,導致剩余參保人員多數為高風險人群,極大增加基本醫保基金負擔,削弱其穩定性。

[5] Le Grand, J. Equity, health, and health care. Soc Just Res 1, 257–274 (1987). http://doi.org/10.1007/BF01047663

[6] Shigeoka, H.,2014,「The Effect of Patient Cost-Sharing on Utilization, Health and Risk Protection」,The American Economic Review,104(7):2152-2184.

[7] 潘傑、雷曉燕、劉國恩,2013:【醫療保險促進健康嗎?——基於中國城鎮居民基本醫療保險的實證分析】,【經濟研究】第 4 期。

• 基本醫保應不應該強制參保?4個方面深層解析——• 做好4方面工作,推動基本醫保「覆蓋全民」• 做大醫保「基本盤」,守衛群眾「生命線」