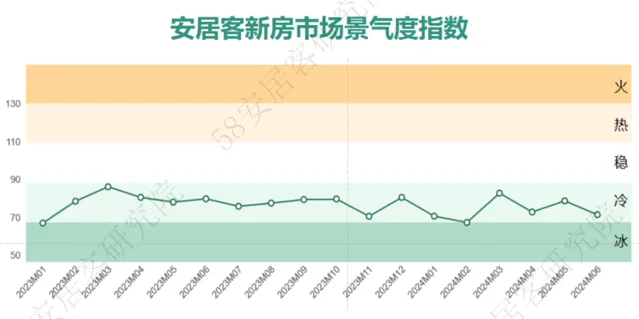

2024年上半年,全國新房市場景氣度指數整體處於低位,6月,受各地新政陸續落地影響,提振市場,市場熱度回升,但由於供應下滑和成交端尚未完全反應,新房市場景氣度指數出現小幅回落。

供應端:上半年,受銷售端和融資端壓力影響,計畫新增供應收縮,重點 65城開盤計畫同比減少約40%。計畫去化放緩使得新房計畫存量呈現緩慢增長的趨勢。6月,重點65城開盤計畫量環比減少約7.5%,一線城市開盤計畫數環比增加20%。

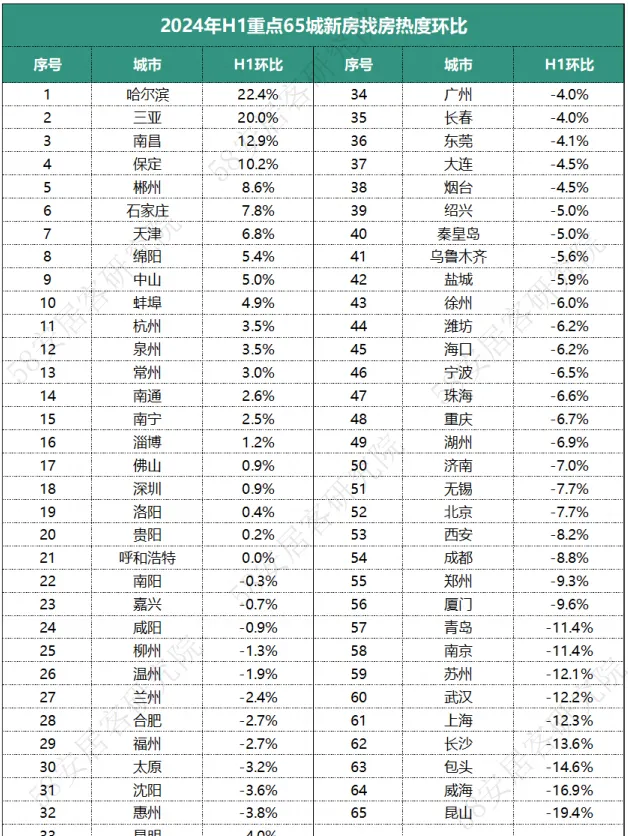

需求端:上半年,全國重點 65城新房線上找房熱度環比下降5%,同比下降22.7%。其中哈爾濱受冰雪旅遊季促銷影響,熱度漲幅最大。各梯隊城市中, 120平方米以上的大戶型找房熱度占比均逐漸上升,改善型需求將逐漸成為主流。

價格端: 2024年上半年重點60城新房在售均價與去年下半年基本持平,同比則小幅上漲0.2%。一線城市新房在售均價環比上漲0.5%,北京、上海和廣州價格均上漲,深圳價格下跌。

1、 上半年房地產 重點政策

1 .1 中央層面重點政策

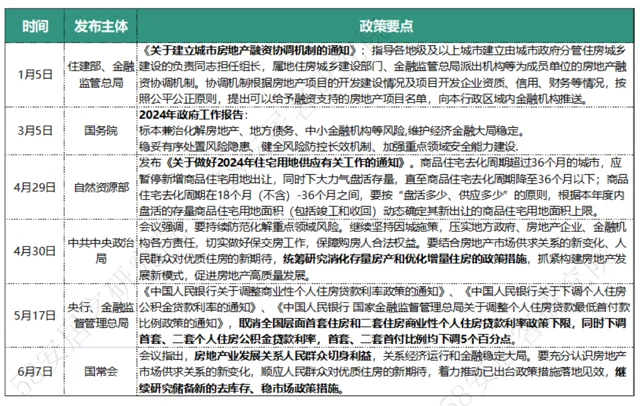

2024年上半年,房地產政策延續寬松主基調,央行、金監總局等部門持續推出多項金融舉措,下調LPR基點、降低最低首付比,取消商業貸款利率下限、下調公積金貸款利率等,旨在降低購房門檻,減輕居民按揭負擔。

2月,央行下調5年期以上LPR降息25個基點,創歷史最大降幅,為居民營造了寬松的貸款環境。4月中央政治局會議定調,政策重點轉向「去庫存」。隨後「517新政」出台,居民信貸政策迎來史詩級大利好,購房首付比例降至15%,取消首套房和二套房的商業貸款利率下限。 此前全國首套房貸款利率下限為 LPR-20BP,二套房為LPR+20BP,5月17日以後,不再設定全國層面首套房和二套房貸款利率政策下限。國家 金融監管 總局數據顯示,今年 5月份首套房貸平均利率3.45%,二套房貸平均利率3.9%, 較 上年同期 分別 下降 0.55和1個百分點。 公積金貸款利率也同時下調 25bp, 調整後,首套房 5年以上 公積金貸款利率 2.85%,二套公積金利率5年以上 為 3.325%。

在供給側,全國各地陸續建立 房地產融資協調機制並加速推進, 房企 白名單計畫已獲批近萬億融資額度。 自然資源部調整住宅用地的出讓工作,商品住宅去化周期超過 36個月的城市,暫停住宅用地出讓。央行設立3000億元保障性住房再貸款,按照貸款本金的60%發放再貸款,可帶動銀行貸款5000億元,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房,助力去庫存。此外,已經有近90個城市表示支持 「以舊換新」 ,調動更多房企、機構參與,鄭州、南京等 20多個城市已經落地,推進力度相對較大。

1.2 省市地方重點政策

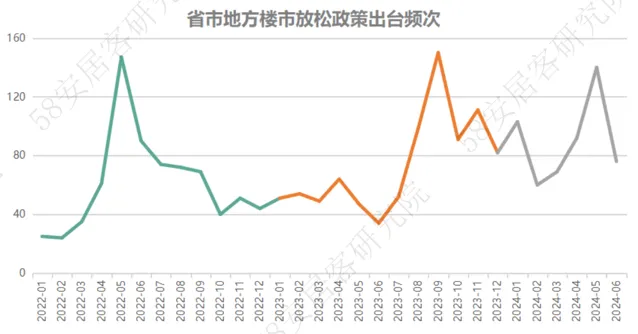

據 58安居客研究院不完全統計,2024年上半年,全國各省市地方出台購房支持性政策約540次,同比增長約80%,但與去年下半年計畫比減少8%。上半年各省市限制性購房政策持續放松,需求端購房信貸、稅收補貼、以舊換新等方面的激勵政策高頻率出台,支持力度繼續擴大。

比較值得關註的一是杭州、成都、西安等核心熱點城市全面放開限購,一線城市也部份放松限購,比如 上海非滬籍居民購房社保年限由 5年降為3年,外圍地區 最低 降至 1年,允許非滬籍單身人士購買外環外新房和 全市 二手房,放松贈與、離異等限購政策。 目前僅剩下四個一線城市、天津和海南仍執行部份購房限購政策。

二是一線城市加大公積金貸款支持力度,如 上海公積金貸款額度上調至個人 80萬、家庭160萬 ,多子女家庭最高可貸 192萬元。廣州 公積金貸款額度上調至個人 70萬元,家庭120萬元,允許公積金付首付。此外,杭州、南京、合肥、蘇州等城市放松落戶,杭州大幅提高買房積分, 南京、合肥 、蘇州 等 買 房即可落戶。

2、 品牌房企熱度排行

根據 58安居客全國重點65城新房找房數據統計,2024年上半年,全國品牌房企中,萬科集團旗下樓盤存取熱度位列第一,一方面是由於萬科品牌知名度高,布局城市較多,新房計畫總數量較多,另一方面,萬科在北京、杭州、成都等新房市場較為活躍的城市計畫數量也較多。

保利集團在一線城市的新房找房熱度最高,更受潛在購房者關註。品牌房企中,保利集團位於一線城市的新房計畫量最多,四個城市均有計畫布局,其中有 50多個計畫位於廣州,北京和上海也有超過10個計畫,受此影響,保利在一線城市的新房找房熱度較高。

中海地產、保利集團、華潤置地和越秀地產分別位列北京、上海、深圳和廣州新房找房熱度的第一位,除了房企本身的計畫數量占優勢外,對於計畫的品質和安全性的認可、以及企業本身的實力是潛在購房者關註這些房企的主要原因。

3、 上半年新房市場 走勢

3

.1

新房計畫供應走勢

3

.

1.

1

新開盤計畫量走勢

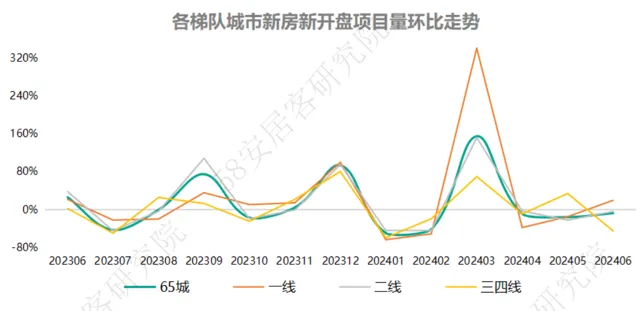

2024年上半年,重點65城開盤計畫同比減少約40%。受行業下行影響,銷售端、融資端不振為房企帶來現金流壓力,土地市場走弱,核心城市土拍也降溫,影響新計畫的開發投資。去年1月份至今,根據統計局數據,房地產開發投資、新開工面積、施工面積等主要數值增速始終為負,今年以來,房地產竣工面積增速也掉頭向下,也印證新房的供應趨弱。

6月份,重點65城開盤計畫量環比減少約7.5%。一線城市新開盤計畫量出現回升,環比上漲20%,其中深圳漲幅最大,上海也有少量增加,主要是由於第六批次和第七批次的部份新房計畫開盤。二線城市新房開盤計畫減少4%,三四線城市減少45%。

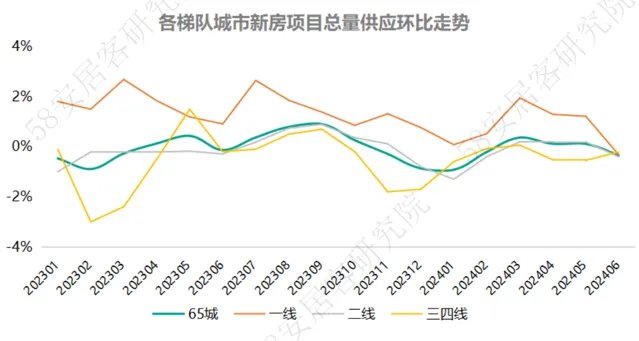

3.1.2 新房計畫總量

2024年上半年,重點65城各月新房計畫總量增減的變化振幅明顯低於去年同期,結合計畫開盤量下降的走勢,可以看到今年上半年計畫去化速度放緩。6月份,65城計畫數量環比減少0.3%,一方面受到新房開盤計畫減少,另一方面受政策激勵影響,部份城市新房成交量也出現增長。一線城市計畫總量環比減少0.3%,二線城市計畫總量環比小幅減少0.4%,三四線城市減少0.2%。受新政頻出影響,購房門檻降低,市場去化表現有所回暖,新增開盤量也在環比減少,新房計畫存量小幅減少。

3.2 新房找房熱度走勢

3

.2.1

重點

65城新房找房熱度走勢

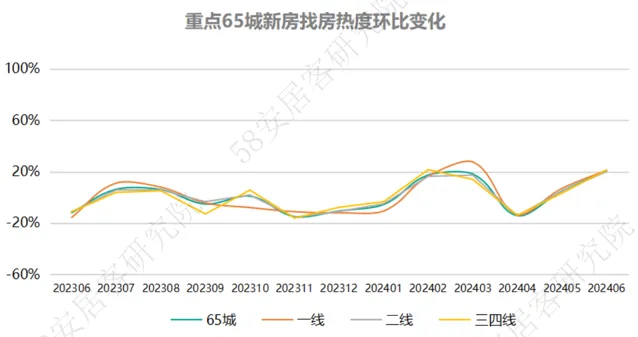

2024年上半年,重點65城新房線上找房熱度環比下降5%,同比下降22.7%。受季節性周期和需求走弱影響,1月份和4月份重點65城新房找房熱度環比回落。2月、3月傳統小陽春季,疊加2月20日房貸利率大幅下調等多重利好因素的影響,加上「兩會」期間,國家層面密集發聲,不同城市繼續積極出台樓市最佳化政策,新房熱度出現明顯上漲。5月份中央出台「517新政」,需求側三箭齊發,降首付比例、降商貸利率、降公積金利率,營造了當前最為寬松的購房環境,一定程度提振了市場熱度,刺激需求入市。6月份新房找房熱度環比上漲20.5%,同比上漲11.1%。

一線城市上半年新房找房熱度環比下降 7%,同比下降16%。僅深圳新房熱度環比上漲約1%,其他三個城市同環比均同時下滑,上海熱度降幅最大。二線城市上半年新房找房熱度環比下降5%,同比下降18%,受冰雪季旅遊熱帶動,哈爾濱新房市場熱度表現最好,同比上漲1.4%,環比上漲22.4%。三線城市新房市場找房熱度同比下降2%,環比23%,其中三亞受冬季旅遊高峰影響,上半年熱度環比上漲20%,但同比熱度下降28%。

3.2.2 新房分戶型找房熱度占比

2023年至2024年上半年,一線城市1房、2房和3房新房戶型的線上找房熱度占比呈現下滑的趨勢,其中3房戶型熱度占比從2023年上半年的45.1%下降至2024年上半年的35.7%,4房及以上戶型的找房熱度占比則從36.7%上升至40%。

二線城市和三四線城市 1房戶型的找房熱度都經歷了小幅上升再下降的過程,2房戶型的找房熱度占比相對穩定,3房戶型熱度占比逐漸下滑,二線城市這一比例從2023年上半年的49.7%降至2024年上半年的40.5%,三四線城市該比例從51.4%降至47.6%。4房及以上戶型的找房熱度占比均呈上升趨勢,二線城市4房及以上戶型熱度占比從37.6%上升至40.5%,三四線城市這一比例從37.9%上升至42.4%。

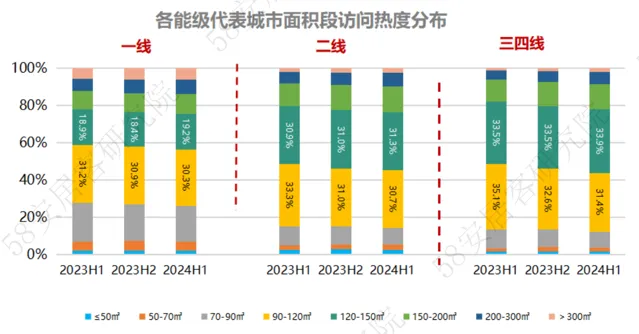

2023年至2024年上半年,一線城市50平方米以下,50-70平方米新房戶型找房熱度占比基本保持穩定,在8%左右。70-90平方米戶型和90-120平方米戶型的熱度占比分別從2023年上半年的20.4%、31.2%降至2024年上半年的18.9%、30.3%。而120-150平方米、150-200平方米、200-300平方米和300平方米以上面積段的新房熱度占比從2023年上半年至今則均有不同比例的上升,其中150-200平方米面積段新房的熱度占比上升振幅最大,約1個百分點。

二線城市和三四線城市 50平方米以下、50-70平方米面積段新房找房熱度均經歷了小幅上升再下降的過程,兩類戶型合計熱度占比分別約為5.5%和4%,占比較低,與一線城市表現相似,70-90平方米戶型和90-120平方米戶型找房熱度占比呈減少趨勢。二線城市150-200平方米和200-300平方米面積段新房的找房熱度占比分別上升1.3個和1個百分點。三四線城市150-200平方米和200-300平方米面積段新房的找房熱度占比分別上升2個和1.8個百分點。

從各面積段戶型新房的找房熱度占比的整體趨勢可以看出,各梯隊城市中, 70平方米以下小戶型新房需求占比保持較小的比例,90-120平方米主流戶型的找房熱度占比出現下降,120平方米以上的大戶型新房熱度占比逐漸上升。對於二、三線城市來說,120-150平方米新房的找房熱度占比逐漸超過90-120平方米戶型,改善型購房需求正成為主流。

3.3 新房在售均價走勢

3

.3

.1

重點

6

0

城新房在售均價走勢

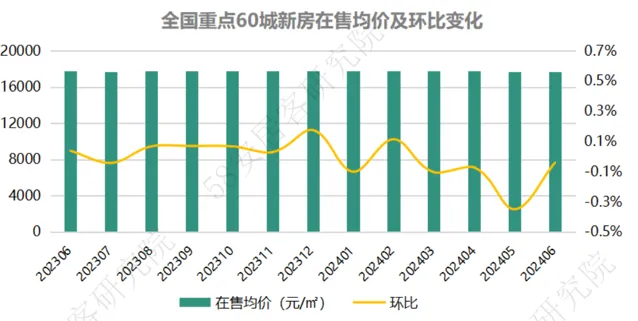

2024年上半年重點60城新房在售均價與去年下半年基本持平,同比則小幅上漲0.2%,受需求低迷影響,全國整體在售計畫價格並未出現明顯上漲。6月,重點60城新房在售均價17700元/㎡,環比微降0.04%。

3 .3 .2 各梯隊城市新房在售均價走勢

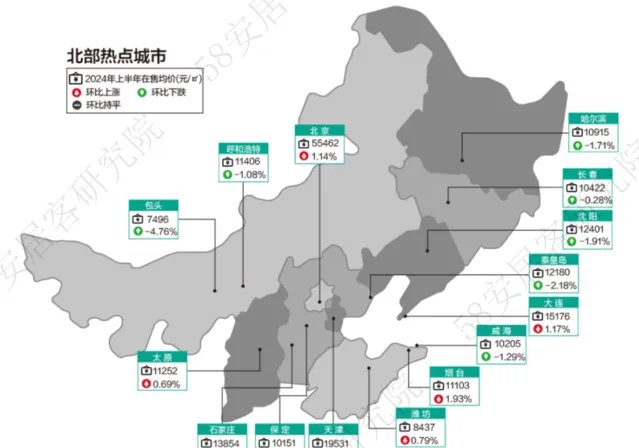

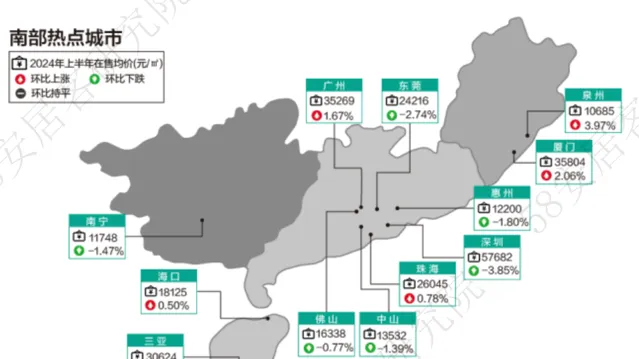

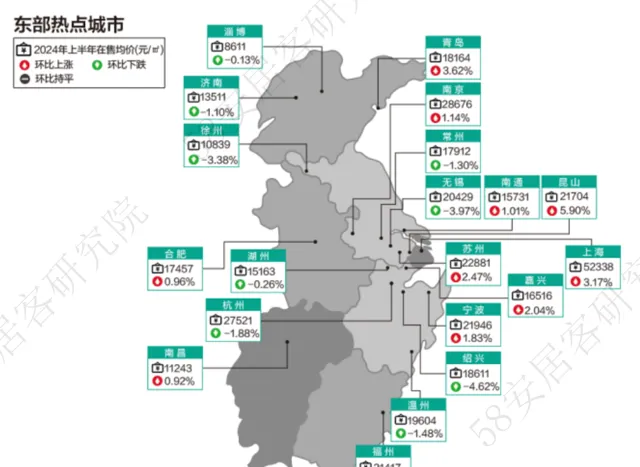

一線城市 2024年上半年新房在售均價環比上漲0.5%,上海均價上漲3.2%,廣州上漲1.7%,北京上漲1.1%,深圳則下跌3.9%。上海、北京和深圳新房在售均價仍在50000元/㎡以上,廣州均價為35269元/㎡。二線城市新房在售均價環比上漲0.1%,其中福州、青島、西安漲幅超過3%,廈門均價最高,為35804元/㎡。三線城市環比下跌0.7%,昆山均價漲幅最高,為5.9%,三亞在售均價為30624元/㎡。

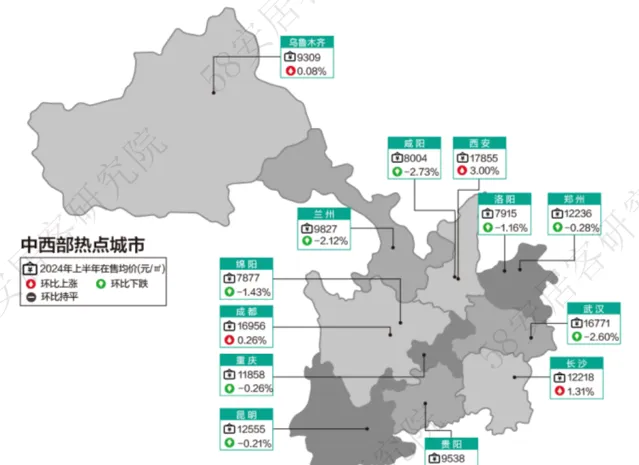

3.3 .3 上半年 重點 60城新房在售均價 環比 地圖

3 .3 .4 上半年 重點 60城新房在售均價環比漲幅排行榜