中新經緯5月22日電 題:匯率升值疊加內生動能改善,助人民幣資產吸重力提升

作者 趙偉 國金證券首席經濟學家

近期,北上資金與人民幣匯率,出現了一定積極訊號。匯率變化會給資本市場帶來哪些影響?

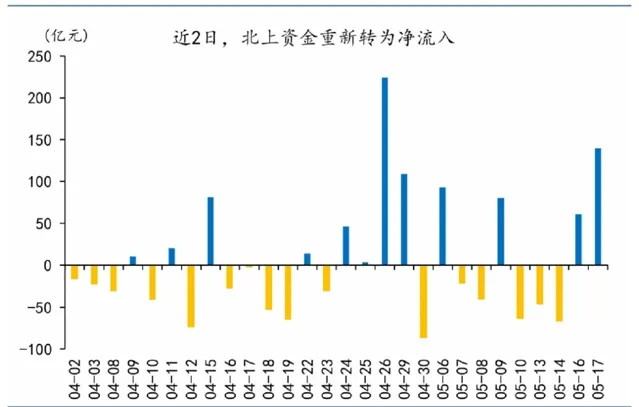

北上資金企穩回流,人民幣匯率出現升值訊號

4月中旬以來,國內市場權益資產上漲、商品價格反彈;4月24日以來,北上資金整體回暖;人民幣匯率也脫離了前期弱勢承壓的7.25關口,離岸人民幣、在岸人民幣分別升值至7.23和7.22水平。

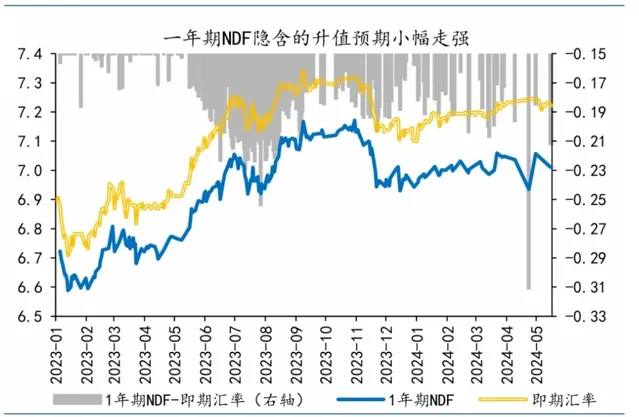

交易層面,遠期匯率的走強、風險逆轉因子的走低,也釋放了人民幣延續升值的訊號。遠期市場上,4月16日以來,人民幣兌美元3個月遠期匯率與即期的動態性走低,遠期升水大幅走高。期權市場上,隱含波動率走低多指示匯率拐點臨近。此外,人民幣兌美元的離在岸價差也大幅收窄。

哪些外部變化刺激匯率走強?

從外部因素看,近期,美國勞動力市場緊張程度的緩和、「二次通脹」風險的降低,或難以支撐美元大幅走強,成為影響人民幣匯率的重要因素。向後來看,美國「二次通脹」壓力來源於核心服務,但隨著勞動力市場的再平衡和薪資增速進一步放緩,「薪資-通脹」鏈條下,核心服務通脹有望繼續降溫;而根據我們的測算,美國住房通脹將繼續下行,2024年底前或難以反彈。隨著「二次通脹」風險走低,美元指數難現大幅走強。

除基本面外,供求驅動下美債利率飆升,也會帶來美元指數的反彈;但當前美債供給壓力已現緩和、需求端未現惡化,再度沖高風險相對有限。降息預期也會對美元產生影響,而歷史回溯來看,正式降息落地前的一個季度,美債收益率多步入趨勢性下行區間、美元指數也難維系強勢;以9月降息為基準,當下美元指數或已是強弩之末,進而也刺激了人民幣匯率。

基本面改善疊加匯率因素,支持人民幣資產走強

從宏觀經濟數據看,4月中國經濟數據超預期,國內基本面「復蘇」的號角或已響起。一方面,出口帶動下,制造業生產大幅走強,4月制造業增加值同比邊際提升至7.5%;另一方面,2月以來,裝置工器具購置投資維持17%以上的高增速,顯著高於2023年末的6.6%,指向裝置更新需求已有所釋放。同時,前期地產相關支持政策也有一定見效,4月地產新開工、竣工面積累計同比分別較上月回升3.2、0.3個百分點。此外,消費表現並不差,4月,社會消費品零售總額同比增長2.3%,兩年復合約比增長10.1%。

向後來看,內外補庫的共振、疊加國內政策的加速落地,經濟基本面或仍將延續改善。一方面,當下國內庫存處於絕對低位,疊加實際利率下行,經濟企穩向上訊號已愈加明確;而美國補庫是全球制造業景氣改善的「源動力」之一,疊加部份產業邏輯支撐,中國出口「強勢」也還將延續。另一方面,國內政策也在加快落地,對於經濟的支持效果或將進一步顯現。前期專項債發行進度過慢對基建投資形成拖累,這一掣肘未來或伴隨發行節奏加快而改善;5月17日地產支持政策密集出台,央行、金融監管總局釋出檔,調整個人住房貸款政策,也將進一步支撐基本面改善。

經濟基本面的改善,疊加外部擾動的緩和,或將支撐人民幣走向升值;而匯率與北上資金的「共振」,對國內權益等資產也構成利好。北上資金流向往往會受到人民幣升貶值預期的影響,比如在2018年四季度、2019年年中、2022年三季度、2023年8月以來等人民幣貶值壓力較大的時間段,北上資金均出現較大振幅外流,對A股市場造成了拖累。隨著人民幣匯率的邊際企穩,北上資金有望企穩回流;其中2023年8月以來北上資金減持振幅較大且相對青睞的傳媒、電新、金融地產等行業值得關註。(中新經緯APP)