徽酒的主要代表企業之一迎駕貢酒(603198)近日披露了半年報,中高端產品占比持續提升,依然延續了較快的收入、凈利潤增速,經營性現金流也有所改善。但不可忽視的是,目前行業處於調整中,第二季度又是白酒行業傳統淡季,公司出現了至少3點變化,成為公司未來發展的不確定因素。

變化一:合約負債由正轉負

依據迎駕貢酒釋出的2024年半年報,公司上半年實作營收37.85億元,同比增長20.44%,實作歸母凈利潤13.79億元,同比增長29.59%。

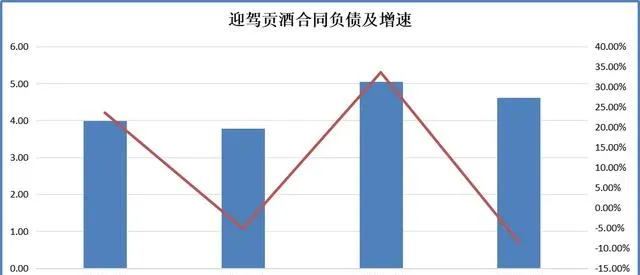

合約負債被視為酒企業績蓄水池,今年6月30日,迎駕貢酒合約負債為4.62億元,占總資產的比例是4.09%,而2023年6月30日,公司合約負債為5.05億元,占總資產的比例是5.26%,因此, 公司合約負債金額比上年同期減少8.58%,占總資產的比例下降較快。

如果和上年期末比,也是明顯下降,今年6月末較2023年末的7.33億元下降37.04%,公司稱主要系貨款發貨結算所致。

研究發現,最近4年的6月末,迎駕貢酒的合約負債分別為3.99億元、3.78億元、5.05、4.62億元,同比增速分別是23.56%、-5.18%、33.54%、-8.58%,如下圖:

有券商研究員解讀迎駕貢酒半年報表示,用「單季度營收+Δ合約負債」核算「真實營收」,以抵消公司因訂單確認、發貨節奏等因素帶來的營收擾動,今年第二季度「真實營收」14.08億元,同比增長14.36%,慢於表端單季度營收增速,或系當前行業需求疲軟、渠道備貨積極性不高所致。

變化二:收入降速,但銷售人員薪酬「加速」

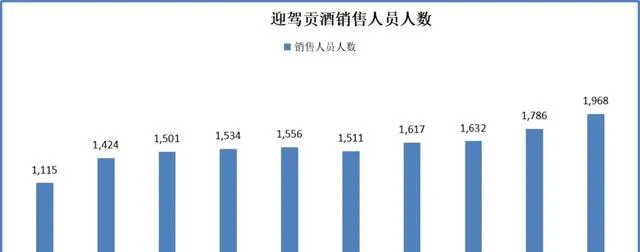

最近10年,除了2019年減少之外(那一年,公司以最佳化產品結構為主線,實施產品換檔升級,聚焦生態洞藏系列產品),迎駕貢酒的銷售人員保持了增加的態勢,到2023年末,公司有1968名銷售人員,占員工總數7406人的比例大約是27%。

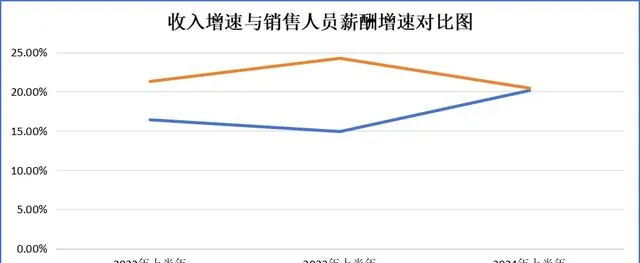

今年上半年,公司營業收入增長率從去年同期的24.25%降至20.44%,雖然收入降速了,但銷售人員總體薪酬反而「加速了」。

數據顯示,去年上半年,公司銷售費用中職工薪酬是1.08億元,今年這個數據是1.30億元, 去年上半年銷售人員的職工薪酬同比增長了14.91%,今年反而達到20.15%。這是怎麽回事?又是什麽訊號? 收入增速與銷售人員薪酬增速的對比圖如下:

變化三:省內、省外收入增速「涇渭分明」

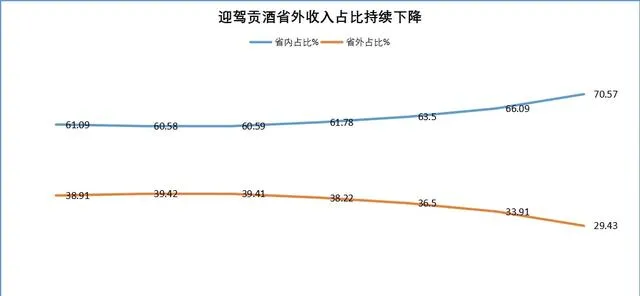

迎駕貢酒淵源企業為佛子嶺酒廠,佛子嶺酒廠成立於1955年,系私人聯辦企業,1958年佛子嶺酒廠完成公私合營社會主義改造,逐步演變為縣屬全民所有制企業,90年代末國企改革浪潮中經歷一系列改革,在2003年成為民營企業,2015年5月28日,迎駕貢酒在上交所A股主機板上市,成為白酒行業第16家上市企業,徽酒第3家白酒上市公司。前幾年,迎駕貢酒來自省外的收入基本穩定在將近四成,2020年後連續下降。

依據迎駕貢酒披露的經營數據,今年第一季度,公司省內、省外銷售收入分別為17.70億元、4.68億元;今年第二季度,省內、省外銷售收入分別為9.16億元、4.65億元,因此,上半年,公司來自安徽省內的銷售收入為26.86億元,來自省外的則有9.34億元,二者占銷售收入的比例分別為74.21%、25.79%, 由於省內收入同比增長27.58%,遠高於省外6.54%的增速,導致公司更加依賴省內市場,全國化行程倒退。

目前,名酒在安徽市場動作不斷,「東不入皖」正被打破,「全國化」下降的迎駕貢酒,還有多大空間?