Wolfspeed(WOLF.N)於台北時間 2024 年 8 月 22 日淩晨的美股盤後釋出了 2024 財年第四季度財報(截止 2024 年 6 月),要點如下:

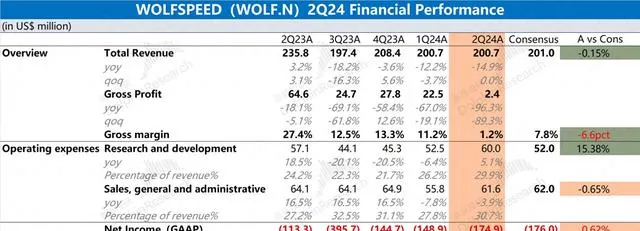

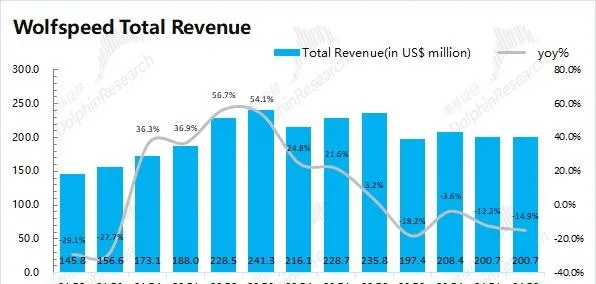

1、營收端 : Wolfspeed 在 2024 財年第四季度(即 24Q2)實作營收 2 億美元 ,同比下滑 14.9%,基本符合市場預期(2.01 億美元)。收入下滑,主要是受行業面需求不足的影響。

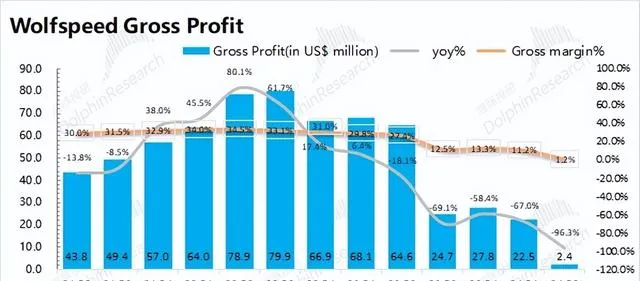

2、毛利端 : Wolfspeed 在 2024 財年第四季度(即 24Q2)實作毛利 0.02 億美元 ,同比下滑 96.3%,主要是受毛利率的影響。公司本季度毛利率僅為 1.2%,創歷史新低,這主要受公司新工廠利用不足帶來成本端的增加。

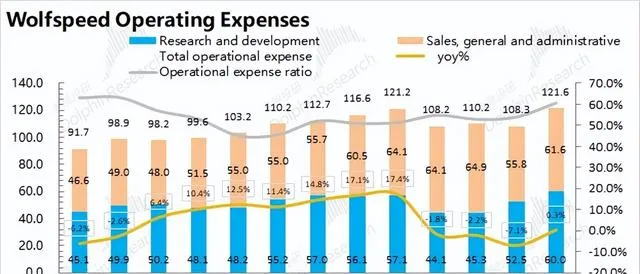

3、經營費用 : Wolfspeed 在 2024 財年第四季度(即 24Q2)的經營費用達到 1.22 億美元,同比增長 0.3%。 雖然經營面承壓,但公司在研發、銷售等費用上的投入穩中有升。

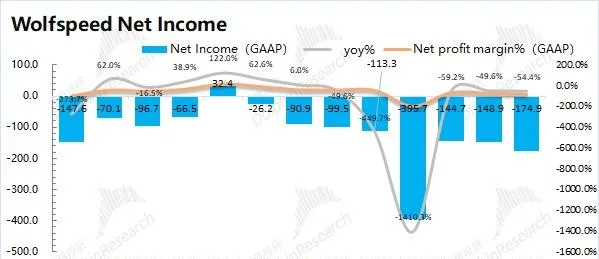

4、凈利潤:Wolfspeed 在 2024 財年第四季度(即 24Q2)的凈利潤(GAAP)凈虧損再次擴大至 1.75 億美元,接近於市場預期(-1.76 億)。 公司本季度利潤端的下滑,主要是毛利率驟降的影響,新工廠利用率不足進一步擴大了虧損。

5、下季度指引 : Wolfspeed 對 2025 財年第一季度(即 24Q3)收入指引為 1.85-2.15 億美元 ,低於市場預期(2.2 億美元)。 而公司對凈利潤(GAAP)凈虧損目標為 1.94-2.26 億美元 ,不及市場預期(凈虧損 1.45 億美元)。

海豚君整體觀點:

Wolfspeed 本季度財報相對一般。季度營收和利潤,都與市場預期相近 。公司毛利率的下滑,受產品市場需求以及產能利用率不足的影響。當前新能源車領域的價格戰,直接影響了市場對 SiC 的需求情況,導致公司盈利能力遲遲不能好轉。

結合公司下季度指引看: 公司下季度收入指引為 1.85-2.15 億美元,範圍給得很寬泛,也低於市場預期(2.2 億美元)。公司下季度凈虧損(GAAP)目標為 1.94-2.26 億美元,不及市場預期(凈虧損 1.45 億美元),虧損進一步擴大。

公司當前經營面仍然面臨較大的壓力,收入端不太增長,虧損振幅繼續擴大 。這主要是因為公司錯判了整個 SiC 市場,新擴建的工廠不僅沒有帶來業績的騰飛,還給公司帶來了成本項的增加。 在當前近 2 億美元的季度虧損中,新工廠帶來的虧損將近有 0.5 億美元(2500 萬美元工廠啟動成本和 2400 萬美元的利用不足成本) 。

海豚君認為公司當前經營面仍然不好,但在本財報中也能看到轉變的地方:①本季度公司在莫霍克谷的利用率達到了 20%。隨著新工廠產能利用率的提升,即使還不能扭虧為盈,也能在一定程度上減輕公司虧損的壓力;②在持續虧損的情況下,管理層決定調低 2025 財年的資本開支計劃 2 億美元。

當此前 SiC 的熱潮褪去,公司的股價也持續下跌,也一度面臨被收購的傳言。公司經營面陷入了持續的虧損,直接影響了投資者的信心。當前公司的整體市值已經下跌至 17 億美元,PB 也下降至 1.6 倍附近。畢竟公司仍然擁有相對領先的 SiC 晶圓廠,如果公司業務及相關市場出現明顯好轉,仍具有一定賽局彈性的價值。

以下是海豚君對$Wolfspeed.US 的具體數據情況:

<本篇完>