文丨承承

編輯丨李壯

美股輝達的持續反彈,讓AI熱度重新走高,A股市場算力產業鏈也因此活躍。作為算力產業鏈CPO概念股龍頭的天孚通訊,也因近兩年AI熱而實作營收和凈利潤雙雙增長,股價更是在一年多時間上漲4倍以上。

近日,美股輝達股價持續反彈,最新復權價已經接近今年6月20日創下的歷史最高價。自8月8日開始反彈以來,至8月19日,輝達股價在6個交易日上漲了31.34%。

作為全球算力芯片龍頭,輝達的股價持續上漲帶動A股市場相關概念活躍,譬如AI芯片、算力、伺服器、超寬頻、CPO(光電共封裝)等。其中,CPO概念板塊中的德科立、永鼎股份、聚飛光電、中際旭創、新易盛、天孚通訊、華工科技等公司短期漲幅均超過了10%,有的甚至超過了20%。

輝達股價震蕩

A股算力產業鏈受波及

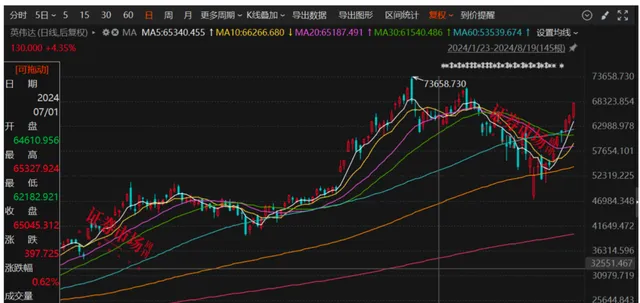

在此次反彈前,輝達股價在7月11日至8月7日之間曾出現過一輪暴跌,區間跌幅高達26.68%。而在6月20日,輝達股價曾創出歷史新高1255.87美元/股,復權股價更是高達73658.73美元/股。

輝達股價之所以出現下跌,除了彼時美國政府正考慮實行更加嚴厲的貿易控制措施,以阻止包括輝達在內的一些科技公司向特定國家提供技術原因之外,還與投資人擔憂AI熱度降溫有關。此外,美股部份科技龍頭公司的業績指引不及預期,以及投資人對美國經濟表現的擔憂也是造成包括輝達和Meta、谷歌、微軟等美股科技巨頭持續下跌的重要原因。

受彼時美科技股下跌影響,A股市場上的AI算力產業鏈7月份的市場表現同樣不樂觀 ,譬如芯片、伺服器、數據中心、儲存、光模組、芯片封裝技術和光電共封裝CPO等均出現了明顯調整。以光電共封裝CPO為例,在輝達股價下跌期間(7月11日~8月7日),東方財富CPO概念(861490)區間下跌了14.55%,而同期上證指數僅下跌了2.37%。

知名對沖基金艾利洛管理公司(Elliott Management)表示,輝達正處於「泡沫」之中,推動這家芯片巨頭上漲的人工智慧技術也被「過度炒作」了。

當然,與上述看空輝達的投資人或機構相比,也有積極看多輝達的。譬如美國知名投行韋德布希(Wedbush Securities)近期就表示,隨著人工智慧支出熱潮全面展開,輝達必然會公布又一份強勁的季度報告。而瑞穗證券(Mizuho)在最新釋出的一份報告中也表示,輝達當前一代p00和p00芯片的產能仍然「緊張」,Blackwell的任何延遲都不會影響需求,只會使公司的收入延遲約兩到三個月。

高盛分析師日前也釋出研報稱,受益於大型雲服務提供商和企業客戶的強勁需求,輝達將繼續保持在AI和加速計算領域的強勢地位,繼續維持對其「買入」評級。股價前景方面,高盛為輝達設定了135美元/股的12個月目標價。

就目前來看,輝達股價在持續反彈後,截至8月19日,收盤價已達130美元/股,距高盛分析師給出的目標價已經不遠。

圖1 輝達復權股價走勢圖

在輝達股價持續反彈下,東方財富448個概念指數中,與算力相關的指數近期表現也居前,比如AI芯片、銅纜高速連線、CPO、算力概念等均排在概念指數漲幅榜前50位。在個股方面, AI芯片概念股力源資訊、優博訊、寒武紀-U,液冷概念股飛榮達、川潤股份,光模組的晶賽科技、永鼎股份,Chiplet概念股勁拓股份、賽微電子,CPO概念股德科立、新易盛、天孚通訊、華工科技,輝達概念中電港 、億道資訊等均有不菲表現,部份公司短期漲幅甚至超過了20%。

圖2 東方財富部份概念指數區間表現

羅博特科、天孚通訊

近三年復合增長率超過60%

在算力產業鏈,CPO(Co-packagedoptics,光電共封裝)是不可或缺的重要環節,其是將交換ASIC芯片和矽光引擎(光學器件)在同一高速主機板上協同封裝。透過這種封裝方式,不僅能夠解決超高算力後光模組數量過載等問題,並且交換芯片和光模組間的距離能夠顯著縮短,使得高速電訊號能夠高品質的在兩者之間傳輸。

市場研究機構LightCounting表示,AI對網路速率的需求是目前的10倍以上,在這一背景下,CPO有望將現有可插拔光模組架構的功耗降低50%,將有效解決高速高密度互聯傳輸場景。Lightcounting預計,CPO出貨預計將從800G和1.6T埠開始,於2024年至2025年開始商用,2026至2027年開始規模上量,主要套用於超大型雲服務商的數通短距場景。

據東方財富數據,A股市場CPO概念股共有44家,其中總市值超過千億元的公司有立訊精密、中際旭創,而千億元至百億元之間的公司有15家,包括新易盛、紫光股份、天孚通訊、華工科技、光訊科技、銳捷網路等。

從近三年營收復合增長率來看, 44家CPO概念股中有22家公司營收復合增長率超過10%,超過30%的有4家,分別是羅博特科、立訊精密、至純科技、天孚通訊,營收復合增長率分別為43.82%、35.85%、31.14%、30.44%。

圖3 近三年營收復合增長率在20%以上的CPO概念股

在歸母凈利潤近三年復合增長率上,實作10%以上增長的公司有21家,實作30%以上增長的有8家,比如烽火通訊近三年歸母凈利潤復合增長率高達70.32%,羅博特科達46.54%,天孚通訊達37.77%。

圖4 近三年歸母凈利潤復合增長率在20%以上的CPO概念股

值得指出的是, 羅博特科和天孚通訊是A股44家CPO概念股中唯二近三年營收和歸母凈利潤都能超過30%的公司。 而2023年報顯示,羅博特科營收和歸母凈利潤同比增長74%和195.05%,天孚通訊營收和歸母凈利潤同比增長了62.03%和81.14%, 這一數據表現同樣是當年44家CPO概念股中兩項指標都能維持在60%以上的唯二公司。

基本面的持續向好推動了兩家公司股價表現,2023年以來至今年8月19日,兩家公司分別上漲了122.36%和400.33%,區間最大漲幅曾達到263.44%和566.26%。

圖5 羅博特科復權股價走勢圖

圖6 天孚通訊復權股價走勢圖

值得註意的是, 與天孚通訊494億總市值相比,羅博特科目前的總市值僅128億元。 此外,在營收規模和歸母凈利潤規模上,前者2023年的兩項指標數值分別為19.39億元和7.3億元,而後者兩項指標分別為15.72億元和0.77億元。

雖然羅博特科2023年營收規模相比天孚通訊只少了不到4億元,但歸母凈利潤規模卻少6億多元。分析背後原因可發現, 羅博特科2023年的銷售毛利率只有22.85%,凈利率只有4.86% ,而天孚通訊2023年的銷售毛利率和凈利率分別達到54.3%和37.65%,這一數值在當年44家CPO概念股中高居首位,其中毛利率超過排名第二的瑞斯康達14個百分點,凈利率超過第二名新易盛15個百分點。

需要指出的是,與天孚通訊的營收有99.52%由光通訊元器件貢獻不同的是, 羅博特科的主業更偏向光伏行業,光伏行業對公司營收貢獻在98%以上,而電子行業貢獻占比不足2%。 凈利潤貢獻方面同樣如此,天孚通訊99.44%的凈利潤由光通訊元器件構成,而羅博特科電子行業貢獻只有3.24%。

8月17日,羅博特科釋出2024年半年報,實作營收7.21億元,同比增長14.85%;實作歸母凈利潤0.54億元,同比增長252.53%。業績大增的原因是「2023年的訂單積累為公司2024年上半年的營業收入奠定下堅實的基礎,此外,公司2024年上半年把握下遊行業P改N的裝置升級業務機遇。」

天孚通訊於7月17日釋出業績預告,預期上半年實作歸母凈利潤63012.33萬元~67732.36萬元,同比增長167.00%~187.00%。對於業績變動原因,天孚通訊在公告中表示,「本報告期預計凈利潤較上年同期上升。這主要得益於因人工智慧AI技術的發展和算力需求的增加,全球數據中心建設帶動對高速光器件產品需求的持續穩定增長,帶動公司有源和無源產品線營收增長。預計非經常性損益對歸屬於上市公司股東的凈利潤影響約為1300萬元。

AI驅動天孚通訊業績爆發式增長

8月15日,天孚通訊釋出【關於收購蘇州天孚之星科技有限公司46.67%股權暨關聯交易的公告】,公司擬以自有資金2.34億元收購鄒支農持有的蘇州天孚之星科技有限公司(以下簡稱「天孚之星」)46.67%股權。本次交易完成後,公司將持有天孚之星100%股權。

據天孚通訊財報,自公司於2015年上市以來,近9年營收和歸母凈利潤能夠保持60%以上增長的年份只有2020年和2023年,其中在2020年,天孚通訊營收和歸母凈利潤分別同比增長了67.03%和67.55%;2023年的營收和歸母凈利潤分別同比增長了62.04%和81.14%。

需要指出的是, 天孚通訊2020年和2023年營收和歸母凈利潤出現60%以上的增長,其背後原因是截然不同的。 前者一方面是彼時全球5G通訊網路基礎設施建設加速和數據中心持續投資擴容,另一方面是持續並購合並報表範圍所致。而後者是主要得益於人工智慧 AI 技術的發展和算力需求的增加,以及公司持續資訊系統升級和自動化升級、江西生產基地降本增效,高速率產品產能利用率明顯提升。

據麥肯錫的年度調查顯示,2023年有79%的受訪者表示已接觸過生成式AI,其中22%確認已經開始常規使用。代表性的進展包括OpenAI推出的ChatGPT訂閱版、NVIDIA的BioNeMo平台,以及AWS的「AI Ready」培訓計劃。

IDC數據顯示,2022年全球人工智慧(AI)IT總投資規模為1324.9億美元,並有望在2027年增至5124.2億美元,年復合增長率為31.1%。IDC預測,到2027年,全球生成式AI市場規模將接近1500億美元,年復合增長率或達85.7%。到2027年,中國生成式AI投資占比將達到33.0%,投資規模超130億美元,五年復合增長率(CAGR)為86.2%。

如此高的算力需求,顯然驅動了超大算力集群加速升級,而高速網路需求也必然會帶動高速率光模組加速滲透,這種變化對於在深耕光器件領域十余年,積極布局高速率產品的天孚通訊而言,顯然是個很好的加速發展機會。

在人工智慧市場需求爆發之際,天孚通訊業績持續向好。 2023年,公司實作營收19.39億元,同比增長62.04%;實作歸母利潤7.3億元,同比增長81.14%。進入2024年後,天孚通訊基本面依然保持著高速增長態勢。

進一步觀察天孚通訊收入構成,可發現2021年以前,國內收入一直是天孚通訊最大的收入來源,而到了2021年後,國外收入貢獻開始超過了國內收入貢獻。據公司財報,2021年的國外收入貢獻占比達到了50.42%,至2023年時,已經達到82.14%。同樣,在歸母凈利潤方面,國外利潤貢獻在2022年超過了國內,2023年末,海外利潤貢獻占比達82.76%。

從公司披露的國內國外銷售毛利率來看, 國外市場的銷售毛利率明顯好於國內 ,上市以來多數年份的銷售毛利率維持在60%以上,而國內方面多數年份的毛利率要低10個百分點左右。

或正是海外市場的高毛利率,讓公司積極發力海外市場,一方面積極尋找海外大客戶,另一方面在日本、美國等國家相繼設立了分子公司,同時擬在新加坡設立海外銷售總部,形成立體化分工協作的全球銷售技術支持網路,踐行大客戶戰略,持續提升大客戶的本地服務能力和快速響應速度,更緊密地配合客戶進行早期產品的研發和量產產品的規模交付。此次收購天孚之星股權,顯然也是為了進一步強化海外發展戰略。

在收購公告中,天孚通訊表示,「預計將在未來能進一步提升上市公司盈利能力,增厚歸屬上市公司股東的利潤,有效增強上市公司的盈利能力、永續發展能力,最佳化公司資源配置和布局結構,充分保障上市公司股東利益。」

(文中圖片數據來源:東方財富。文中提及個股僅作舉例分析,不作投資建議。)