來源:青島財經日報海豚財經

2月2日,山東信通電子股份有限公司(下稱「信通電子」)深市主機板IPO成功過會。信通電子此次發行股數不超過3900萬股,不低於發行後總股本的25%,本次發行後總股本不超過15600萬股。信通電子擬募資4.75億元,分別投入輸電路線立體化巡檢與大數據分析平台技術研發及產業化計畫2.1億元、維保基地及服務網點建設計畫以及信通電子研發中心合計約1.05億元。此外,補充流動資金1.6億元。

計算可知,信通電子此次IPO估值約19億元。海豚財經註意到,信通電子在2014年11月曾在新三板掛牌,2018年2月又從新三板摘牌,2021年9月向深交所遞交招股書。信通電子在新三板時的估值約7億元。此次上市後,信通電子估值暴漲200%。

相比同行,產品單價低20%,毛利率高5%以上

信通電子是一家以電力、通訊等特定行業為核心服務目標的工業物聯網智慧終端及系統解決方案提供商,公司透過工業物聯網智慧終端及系統解決方案解決客戶在執行維護弓節的綜合性智慧化運維需求。

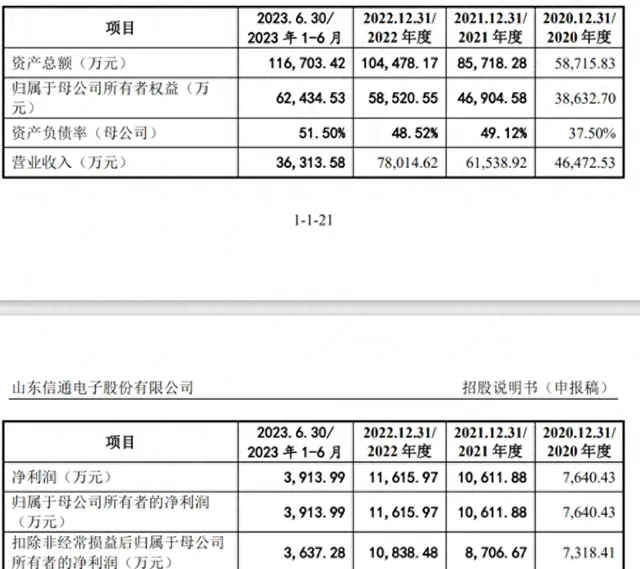

2020-2023年上半年,信通電子營業收入分別為46472.53萬元、61538.92萬元、78014.62萬元和36313.58萬元,歸屬於母公司所有者的凈利潤分別為7640.43萬元、10611.88萬元、11615.97萬元和3913.99萬元。

2020-2023年上半年,信通電子銷售毛利率分別為39.46%、38.18%、37.95%和35.80%,呈持續下降趨勢。

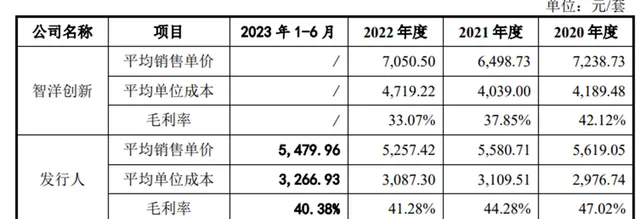

招股書顯示,信通電子輸電路線智慧巡檢系統的毛利率分別為47%、44.28%、41.28%、40.38%,而同行業的智洋創新的2020年-2022年的毛利率分別為42%、37.85%、33.07%,信通電子的毛利率比同業高5%-8%。

值得註意的是,信通電子的輸電路線智慧巡檢系統平均單價還比智洋創新可比產品低約20.83%。這意味著,信通電子以更低的價格實作了更高的毛利率。

在稽核問詢函中,深交所對上述反常現象提出了質疑,並要求信通電子進一步量化分析公司主要細分產品毛利率高於同行業可比公司的原因及合理性,並說明公司現有毛利率水平是否永續,各類產品毛利率是否存在大幅下滑風險。

信通電子在回復函中提供的一個原因是,智洋創新毛利率較低是因為其使用華為海思芯片,後者在2021年大幅上漲,而根據智洋創新2021年年度報告,其毛利率有所降低,主要受國內外宏觀經濟情況的影響,芯片等原材料價格上漲,采購成本上升。

信通電子聲稱,其使用較為成熟的高通芯片方案,且高通芯片的供應渠道較為暢通、穩定,芯片漲價振幅相對較小。

不過,信通電子的這一說法可信性存疑。2020年開始,芯片短缺問題席卷全球,手機芯片、汽車芯片等普遍出現供應困難,隨後各類芯片價格均出現暴漲,高通是率先提高芯片價格的主要巨頭之一,所以並不存在高通芯片漲幅較小的說法。高通2021年財報顯示,2021年全年,高通芯片都處於緊俏狀態。2021年,高通芯片與業務收入同比增幅在44%-66%之間,其中物聯網芯片增長最好。

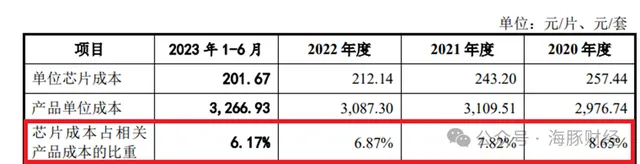

此外,海豚財經註意到,芯片成本並不是決定信通電子毛利率的關鍵因素。信通電子披露資訊顯示,2020年-2022年,芯片成本在其產品成本中的比重分別為8.65%、7.82%、6.17%,可見,芯片成本占比較小,對毛利率的影響較低。信通電子用芯片漲價來解釋其與智洋創新之間毛利率的巨大差異,顯然沒有說服力,也沒有正面回答低單價、高毛利的質疑。

應收賬款和存貨雙高

招股書顯示,信通電子應收賬款和存貨雙高。報告期各期末,信通電子應收賬款凈額分別為 15780.22萬元、22598.38萬元、29159.83萬元和36798.15萬元,占流動資產的比例分別為31.40%、29.42%、34.93%和40.93%。雖然信通電子稱,其客戶均為國家電網等大型國資企業,但應收賬款積累過高,對公司流動性及業績均有不良影響。

此外,從歷史財務狀況看,信通電子的應收賬款高企的狀況就一直沒有得到改善。截至2017年6月30日,信通電子的應收賬款賬面價值為1.12億元,6年後,這個數位翻了3倍。

此外,信通電子的存貨也不斷增長。報告期各期末,信通電子存貨賬面價值分別為13418.43萬元、23365.52萬元、22282.75萬元和28497.52萬元,占流動資產的比例分別為26.70%、30.42%、26.70%和31.70%。

存貨構成中,信通電子發出商品余額分別為5844.98萬元、12922.08萬元、12376.66萬元和17732.93萬元,占存貨總量比超過50%。這意味著,信通電子大量產品雖然名義上賣出了,但客戶並未確認收貨,所以未形成收入。

尤其值得註意的是,信通電子上述發出商品包括相當比例的未簽署合約的預立項計畫產品。所謂預立項計畫,是信通電子在與客戶簽訂合約前,應客戶要求先行發貨、施工的計畫,報告期各期末,信通電子預立項計畫對應的存貨余額分別為3713.46 萬元、8490.71萬元、9875.38萬元。預立項計畫存貨金額較高,後期潛在減值風險較大。

與國電地方電網公司共享專利

信通電子主營業務為輸電路線智慧巡檢系統和移動智慧終端,其中輸電路線智慧巡檢系統2020年至2023年上半年營收占比分別為51.26%、46.87%、50.44%、51.83%,是貢獻營收的絕對主力。其次,報告期內公司變電站智慧輔控系統的收入分別為3475.22萬元、4166.42萬元、6333.47萬元和3351.91萬元,上述兩類業務均屬於電力行業智慧化改造範疇,相關主營業務收入占比合計為58.76%、53.66%、58.57%和61.08%。

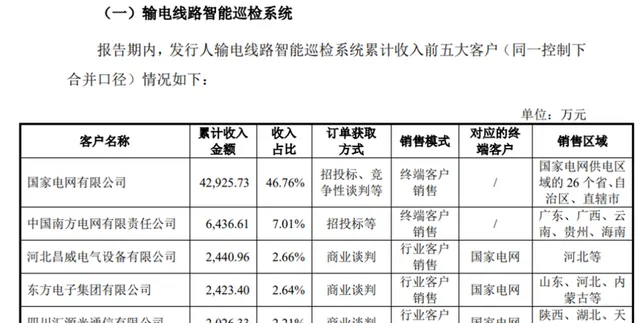

信通電子輸電路線智慧巡檢系統主要客戶為國家電網和南方電網。報告期內,信通電子輸電路線智慧巡檢系統對國家電網、南方電網等終端客戶的銷售收入占比分別為60.45%、55.30%和51.88%。

回復函顯示,信通電子輸電路線智慧巡檢系統最大客戶為國家電網,累計收入金額4.3億元;其次為南方電網,累計收入金額6437萬元;而第三和第五大客戶對應的終端客戶同樣為國家電網。計算可知,信通電子輸電路線智慧巡檢系統來自國家電網的直接和間接訂單累計金額達5億元。

根據招股書,信通電子2010年7月首次與國網山東省電力公司淄博供電公司簽訂初步合作合約。2015年6月,信通電子與國網山東省電力公司淄博供電公司簽訂有關輸電路線智慧巡檢系統的合約。海豚財經查詢信通電子過往財報發現,正是從2015年起,信通電子的營收和凈利潤出現了大幅增長。可見,與國網山東省電力淄博供電公司合作是信通電子成功的關鍵。

招股書顯示,信通電子與淄博供電公司關系密切。雙方曾共同持有10項專利,從專利號看,這些專利申請時間為2015年和2016年,這段時間正是信通電子輸電路線智慧巡檢系統打入淄博供電公司的時刻,那麽,國家電網旗下的地方電力公司,為何要與一家民營裝置公司共同申請大量專利呢?共同申請專利與智慧巡檢系統采購之間有何關系?這裏面是否存在利益沖突?

電力工程訂單主要來自當地國企

除了在電力裝置上依賴淄博地方電力公司獲取訂單外,信通電子還竭力在淄博當地拓展電力工程業務。

2021年、2022年和2023年上半年,信通電子電力工程業務收入分別為2487萬元、9147萬元和2900萬元,分別占各期營收的4%、12%、8%。截至2023年6月末,信通電子在手電力工程訂單金額1.27億元。

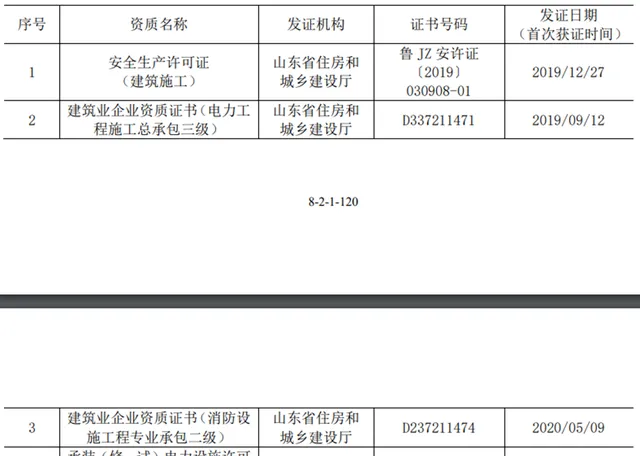

眾所周知,電力工程是特殊行業的施工業務,具有較高的準入門檻。招股書顯示,信通電子2019年9月-2020年5月先後獲取安全生產授權證、電力工程施工總承包三級資質證書,消防設施工程專業承包二級資質證書,2020年1月,信通電子還獲得了國家能源局山東監管辦公室核準的承裝(修、試)電力設施授權證(承裝類、承修類、承試類三級資質)。

能在短短8個月內集齊這些資質很不容易,信通電子不僅做到了,而且作為一家在電力工程施工領域的「新人」,信通電子2021年頻頻斬獲電力工程大單。

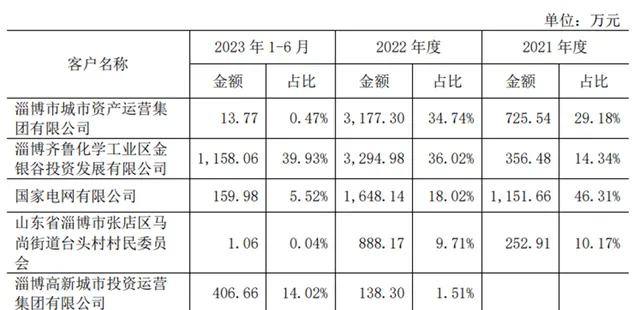

招股書顯示,信通電子先後拿到了淄博齊魯化學工業區金銀谷投資發展有限公司「大數據產業園110kV變電站建設計畫」,工程總金額1.21億元,以及臨淄經濟開發區智慧裝 備產業園(光伏產業園)電力工程,金額3339萬元;此外,還有來自淄博市城市資產營運集團有限公司的淄博市城市快速路網建設計畫一期工程電力遷改工程,金額4262萬元,山東創科國有資產營運有限公司的1192萬元的工程計畫。

海豚財經註意到,上述工程方都有一個共同特點,背後實際控制人均為淄博國資。企查查顯示,淄博齊魯化學工業區金銀谷投資發展有限公司實際控制人為淄博市臨淄區人民政府國有資產監督管理局,山東創科國有資產營運有限公司的實際控制人是淄博先進制造業創新示範區管理委員會(事業單位),背後是淄博市政府,淄博高新城市投資 營運集團有限公司的實際控制人則是淄博高新技術產業開發區財政局。

由此可見,信通電子在電力工程領域的訂單不僅具有強烈的地方內容,而且客戶都是當地國資企業。這就不能不讓人質疑,信通電子2021年遞交招股書,當年大額電力工程訂單開始湧入,這是巧合還是刻意為之?作為當地扶持的重點上市物件,信通電子是否在獲取國企電力工程計畫上獲得了特殊待遇?退一步講,這類來自當地國有企業或事業單位的工程訂單是否具備永續性?信通電子如願上市後,淄博市國資企業還會繼續為其貢獻電力工程訂單嗎?

一個矛盾的現象是,信通電子一方面積極對外開拓電力工程計畫,另一方面卻將自身的電力安裝和施工服務大量外包。招股書顯示,2021年、2022年和2023年上半年,信通電子計畫實施成本分別為8645萬元、1.74億元和6829萬元。

信通電子稱,公司計畫實施成本主要存在於輸電路線智慧巡檢系統、變電站智慧輔控系統及電力工程業務中。報告期內,公司上述三類業務銷售收入不斷增長,需要大量安裝及施工服務。

曾被競對指控竊取核心技術

作為輸電路線智慧巡檢系統行業主要參與者,信通電子市占率排名第二。根據信通電子招股書,公司2017年至2022年累計銷售數量約為23.20萬套,市場占有率約為23%至29%。而競爭對手智洋創新的可比產品累計銷售數量約為28.30萬套,市場占有率約為28%至35%。總體看,二者在市占率方面相差不大。

信通電子和智洋創新核心技術也具有相似性。2022年7月22日,科創板上市公司智洋創新起訴信通電子竊取其技術秘密。智洋創新指出,2020年11月24日,智洋創新開展「基於華為Atlas 300及其v2.0軟體架構的雲端AI產品適配」的研發,經山東智慧財產權司法鑒定中心司法鑒定,前述技術屬於智洋創新商業秘密。

智洋創新董事長劉國永指控稱,信通電子勾結智洋創新離職技術員工竊取核心技術是有計劃有預謀的,該員工離職前曾與信通電子高管聚餐,並與信通技術核心人員微信聯系商議竊取公司商業秘密。同時,在信通電子的伺服器上發現了智洋創新的技術檔,並已在發現問題後次日經過公證。最終,該糾紛以智洋創新撤回起訴結束。

公開資料顯示,智洋創新與信通電子公司地址均位於山東省淄博市高新區,智洋創新於2021年4月在科創板上市。作為同在淄博的兩家公司,信通電子和智洋創新的主力產品一致、市占率接近、核心技術相似。

從下表可以看出,雖然兩家公司均以輸電路線智慧巡檢系統為主要產品,但從絕對數值看,智洋創新相關收入遠大於信通電子,2020年至2023年上半年分別高出約75.95%、89.93%、42.49%、64.36%。從營收占比看,智洋創新該產品營收占比近幾年均在83%左右,遠高於信通電子的50%左右。

信通電子和智洋創新發展歷程不同,決定了它們對自身定位的不同,以及發展戰略和未來發展方向的不同。信通電子招股書指出,公司屬於工業物聯網智慧終端制造行業,主要業務領域為電力和通訊行業。智洋創新招股書則指出,公司是國內專業的電力智慧運維分析管理系統提供商,所處行業屬於新一代資訊科技領域。從信通電子和智洋創新對自己的定位看,前者側重於硬體,後者側重於軟體。

根據信通電子招股書,公司輸電路線智慧巡檢系統,系由輸電路線視覺化智慧巡視終端、輸電路線通道隱患智慧分析軟體、輸電路線視覺化智慧管控平台軟體三部份構成的解決方案。從這三部份功能可以看出,分析軟體和平台軟體對巡檢結果至關重要,而該系統的巡視終端主要是公司透過購買配件組裝完成,技術壁壘明顯低於軟體系統。因此,強調軟體系統更符合行業特點。

目前信通電子電力工程業務仍聚焦淄博及附近地域,向其他區域推廣尚需時日。電力工程行業整體屬於比較傳統的行業,行業格局較為固化暫且不論,即使套用一些智慧化技術,相關領域也有眾多廠商。作為一個新進入者,信通電子可以說是毫無優勢可言。

另外,從移動智慧終端到輸電路線智慧巡檢再到電力工程業務,技術上繼承性較小,從另一個側面看,可能存在技術投入無法充分發揮規模效應的問題。

智洋創新采取人工智慧公司典型的發展模式,即「人工智慧+行業」,主要業務涵蓋智慧電力、智慧水利和智慧軌域交通等。這種模式能更高效地利用公司的人工智慧技術,做到相關技術在不同行業之間低成本遷移。

在核心技術上,智洋創新充分借助華為的力量。例如,采用華為海思智慧芯片,加入昇騰萬裏合作夥伴計劃參與構建昇騰AI生態。智洋創新與華為合作,有助於其利用先進的人工智慧技術套用於行業,節省相關研發成本的同時加快行業套用的推廣。與此相比,信通電子采用高通芯片,相關演算法技術完全靠自己建設(本次IPO募投計畫就包含大數據平台建設),這可能導致技術發展緩慢,同時可能會錯過布局電力之外行業的機遇。

對比信通電子和智洋創新發展策略,信通電子在市場空間和後續增長動力方面要落後於智洋創新。隨著輸電路線智慧巡檢行業的競爭日趨激烈,信通電子未來的成長性令人擔憂。