原標題:全面暫停限售股出借!高管、保薦集體融券做空自己,噶韭菜股價玩脫,新銳股份:這都是我3年前玩剩下的

與金帝股份的「配方」非常相似。

作者 | 塔山

編輯 | 小白

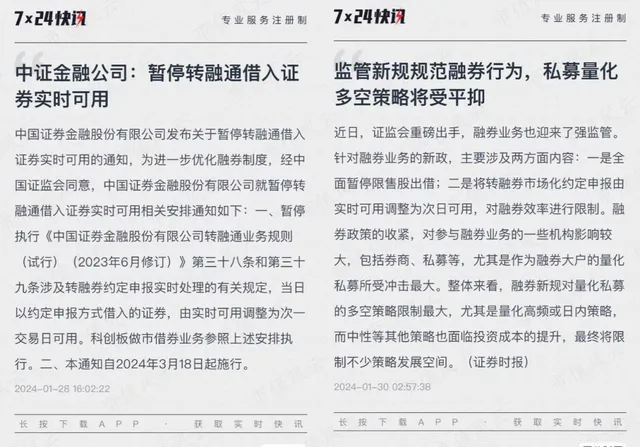

2024年1月28日,中國證監會宣布加強對限售股出借的監管。

具體包括:一是全面暫停限售股出借;二是將轉融券市場化約定申報由即時可用調整為次日可用,對融券效率進行限制。

因涉及系統調整等因素,第一項措施自1月29日起實施,第二項措施自3月18日起實施。

同日,上交所和深交所分別釋出【關於暫停戰略投資者在承諾的持有期限內出借獲配股票的通知】。

通知指出,經中國證監會批準,上交所、深交所決定暫停戰略投資者在承諾的持有期限內出借獲配股票。

通知實施前尚未了結的出借合約到期不得展期。通知自2024年1月29日起施行。

(來源:市值風雲APP)

此前,金帝股份上市首日巨額融券事件引發熱議,市值風雲曾就此釋出過深度研報進行剖析。

(來源:市值風雲APP)

值此監管新政推出之際,風雲君再帶各位老鐵回顧一個類似案例,本期主角為新銳股份(下稱公司)。

保薦機構進場前1個月突擊入股

公司成立於2005年,2015年在新三板掛牌,後於2020年終止掛牌,2021年10月27日在科創板上市。

有意思的是,公司在登陸科創板之前,還有主動撤回IPO申請的戲碼。

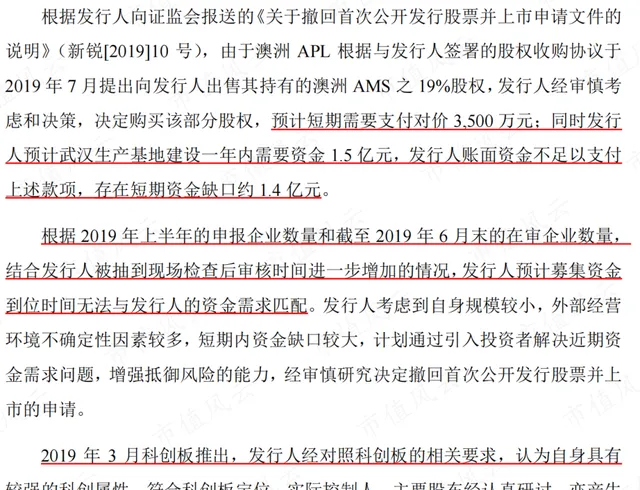

早在2019年6月,公司送出了在深交所中小板上市的申請並獲受理,保薦機構為東吳證券。隨後的7月,公司被抽到現場檢查,8月就撤回了上市申請。

對此,公司解釋稱當時因計畫投資及收購事項存在資金缺口,而抽到現場檢查可能會耽誤融資進度,遂計劃引入投資者解決資金問題。另外,公司有意向轉至科創板上市。

(來源:公司公告)

2020年10月,公司再次送出了招股書,擬申請在上交所科創板上市。這一次主承銷商、保薦機構變成了民生證券,東吳證券為聯席主承銷商。

民生證券更是早在2019年12月就進場開展盡調工作了。

(來源:公司公告)

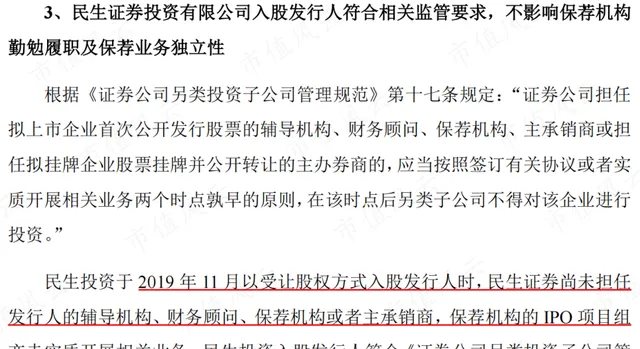

而在民生證券展業的前一個月,也就是2019年11月(IPO申報一年以內),民生證券的另類投資子公司民生證券投資有限公司(民生投資)透過受讓股權方式成為了公司新增股東。

(來源:招股書)

交易所也對上述情況提出過問詢,公司及保薦人是這樣回復的:民生投資入股發行人符合相關監管要求,不影響保薦機構勤勉履職及保薦業務獨立性。

上市前保薦機構突擊入股,而且還是在展業前一個月,試問這還可能有獨立性嗎?

(來源:公司公告)

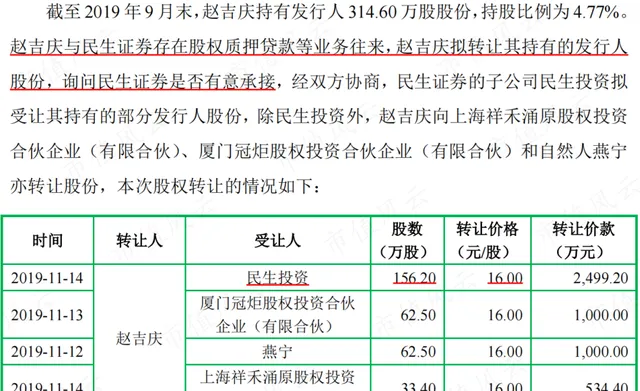

截至2021年10月21日,民生投資上市前透過受讓股權方式持有公司156.2萬股(限售期12個月),成本為16元/股。

另外民生投資還參加了公司先發戰略配售,實際獲配92.8萬股(限售期24個月)。

由此民生投資合計持有249萬股,占發行後總股本的2.68%。

限售股解禁後,民生投資隨即進行了減持。 截至2023年三季度末,民生投資還持有上市公司193萬股(轉增股本後),持股比例為1.49%。

(戰略配售最終情況,來源:公司公告)

保薦人和高管出借股票,為了割韭菜不惜做空自己?

公司上市發行價為62.3元/股,上市後公司股價接連下跌:上市當天跌幅達14%,次日再跌6.9%,直接原地破發。

截至2023年2月1日,公司收盤價(後復權)為29.58元/股,較發行價跌幅達53%。

(日K線,來源:市值風雲APP)

(周K線,來源:市值風雲APP)

進一步,風雲君還發現,公司上市當日融券賣出量達94.19萬股,屬於歷史天量,融券余額0.5億元,占流通市值的4.7%。次日,融券余額又大幅減少。

也就是說,上市當天公司就被神秘資金融券做空了,如果次日再低位買入還券,那融券賣出的機構也是妥妥的大賺一筆。

(來源:同花順iFinD)

而結合相關規定,能提供券源的大機率是參與首次公開發行的戰略投資者(註:上交所轉融通證券出借交易實施辦法已於2023年2月修訂)。

據【上海證券交易所、中國證券金融股份有限公司、中國證券登記結算有限責任公司科創板轉融通證券出借和轉融券業務實施細則】:符合條件的公募基金、社保基金、保險資金等機構投資者以及戰略投資者,可以作為出借人。

參與科創板證券出借的證券型別包括:無限售流通股、戰略投資者配售獲得的在承諾的持有期限內的股票、符合規定的其他證券。

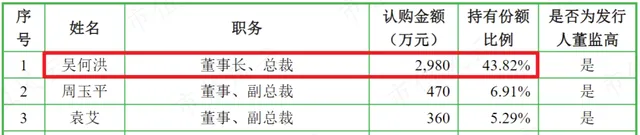

上文提到,參與公司先發戰略配售的有2個主體:民生投資、公司高管和核心員工參與的新銳股份員薪資管計劃(員薪資管計劃),分別獲配92.8萬股、108.6萬股。

這兩個數位均跟上市首日94.19萬股的融券賣出量頗為接近。

值得一提的是,員薪資管計劃中持有份額最高的是公司實控人。該計劃實際支配主體是民生證券。

(來源:公司公告)

結合2021年年報披露資訊:截至2021年末,民生投資和員薪資管計劃分別透過轉融通方式出借所持限售股16.45萬股、25.5萬股,合計41.95萬股。

這也進一步增加了民生投資和員薪資管計劃在上市當日給空頭提供子彈的嫌疑。

(來源:2021年報)

另外,後續民生投資也多次透過轉融通方式出借所持限售股。

(來源:2022年報)

(來源:2023半年報)

綜合來看,新銳股份的上述操作雖然與金帝股份存在一定差異,但「配方」非常相似。

核心團隊脫胎於石化機械,聚焦礦用合金工具

拋開上述情況,公司在主業經營方面確有一些看點。

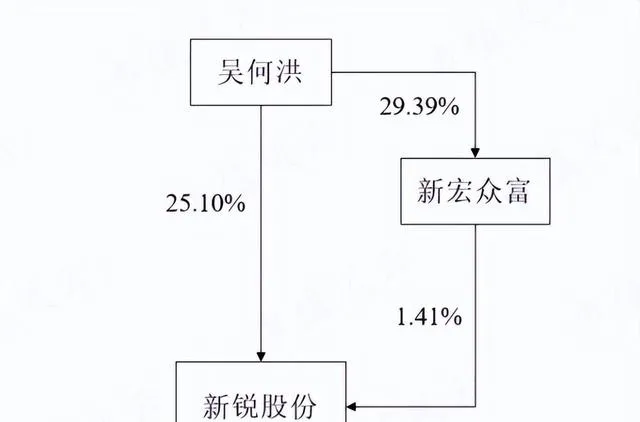

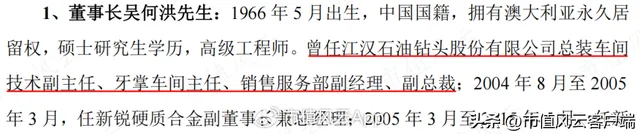

公司控股股東及實控人均為吳何洪,截至2022年末,吳何洪持股比例為25.51%。

(來源:2022年報)

公司董監高、核心技術人員中絕大部份都曾供職於江漢石油鉆頭股份有限公司(現稱中石化石油機械股份有限公司或石化機械)。

可以說,公司核心團隊幾乎是脫胎於石化機械。

(來源:招股書)

(來源:招股書)

公司大部份核心技術人員的從業年限均在20年以上,履歷也都很亮眼。核心技術人員絕大部份均有持股。

(來源:招股書)

說到這,就有必要提下石化機械的發展史。石化機械前身為江漢鉆頭廠,主要生產油用三牙輪鉆頭、金剛石鉆頭。

後續經過重組,石化機械從鉆頭鉆具生產商轉變為石化集團石油工程裝備制造中心,產品線擴充套件至陸上及海洋鉆完井、采油作業、油氣集輸等領域。

(石化機械發展歷程,來源:天風證券研報)

基於上述背景,牙輪鉆頭(硬質合金工具)成為新銳股份的主打產品也就比較容易理解了,但公司避開了與石化機械直接競爭,而是主要聚焦於礦用領域。

除硬質合金工具外,公司產品還包括上遊合金材料,具體包括礦用工具合金、切削工具合金和耐磨工具合金等。

(來源:招股書)

2022年,公司營收為11.8億元。銷售模式方面,以直銷為主,經銷為輔。

分產品來看,硬質合金工具營收占比最高,2022年達到43%。硬質合金工具中又以牙輪鉆頭為主導,2018-2020年,牙輪鉆頭占硬質合金工具營收比重均在90%左右。

關於配套產品,下文會再展開講。

(制表:市值風雲APP)

礦用三牙輪鉆頭主要是用於大型露天礦的爆破孔穿孔,屬於工業耗材,套用場景包括露天煤礦、銅礦、鉬礦、鐵礦和各種有色金屬礦山等多種礦山。

對應的,礦山勘探及開采也是公司下遊主要套用領域,其中以鐵礦石開采為主。此前礦山勘探及開采領域營收占比基本在60%左右。

公司主要下遊領域均屬於周期性行業。

(來源:公司公告)

公司產品出口比重較高,內、外銷基本各占一半。

境外收入主要來自澳洲和南美洲,除直接出口外,公司還透過澳洲AMS和美國AMS從事境外業務。

公司礦用工具合金和牙輪鉆頭等產品多用於鐵礦石開采,境外客戶也以鐵礦石生產商為主。

(境外前五大客戶,來源:招股書)

目前,中國與美國、澳洲等國存在貿易摩擦。2019年起美國對於原產地為中國的硬質合金和牙輪鉆頭等產品加征關稅,關稅稅率由10%增至25%,公司對美出口占比較小,影響不大,但後續仍需關註中澳貿易政策變化情況。

內銷方面,石化機械、河北金特爾鉆頭有限公司及其同一控制的企業(金特爾)此前是境內前兩大客戶。金特爾是崔文輝及其配偶控制的企業,系公司牙輪鉆頭產品的經銷商。

近年來,公司擬開拓牙輪鉆頭基建套用領域,而崔文輝在該領域經驗豐富,由此導致公司對金特爾的銷售收入出現大幅增長。

(境內前五大客戶,來源:招股書)

2017-2022年,公司營收CAGR為17.2%。近兩年營收增速有明顯提升,2023年前三季度,營收同比增長31.8%。

(來源:市值風雲APP)

利潤端,2017-2022年,公司扣非歸母凈利潤CAGR為20%。2023年前三季度,扣非歸母凈利潤同比增長31%。

(來源:市值風雲APP)

公司收入品質尚可,但受備貨影響,凈現比表現不佳。

(來源:市值風雲APP)

在細分領域與山特維克掰手腕

公司自設立以來,堅持以硬質合金為基礎,除對外銷售外,還進一步加工生產礦用硬質合金工具,並透過外購配套產品,向礦山企業提供開采、勘探耗材綜合解決方案。

這種為客戶提供「一站式」服務的能力,主要源自公司前期的布局。

(來源:招股書)

此前,公司在與山特維克等跨國公司競爭的過程中逐步認識到自身有利競爭主要在於產品的價效比和快速響應能力,如果想要進一步挖掘產業鏈價值,則需具備綜合服務能力。

(來源:招股書)

由此,公司制定了產業鏈垂直擴張計劃,完成了對澳洲AMS、美國AMS的投資收購。

2016年公司透過全資子公司澳洲新銳收購澳洲AMS,2018年投資控股美國AMS,目前公司透過澳洲新銳持有澳洲AMS70%股權及美國AMS100%股權。

2023年5月,公司公告澳洲新銳擬繼續收購APL持有的澳洲AMS 21%股權,交易完成後,澳洲新銳將持有澳洲AMS 91%股權。

公司收購澳洲AMS實則是收購APL的業務資產。

APL首先將經營性資產、負債及業務全部轉移至澳洲AMS,成為澳洲AMS的唯一股東,2016年9月公司向APL收購澳洲AMS的51%股權。本次收購不構成重大資產重組。

(2015年財務數據,來源:公司公告)

APL成立於2003年,實控人為Andrew Andreou及其配偶,與公司無關聯關系。

APL專註於礦山探采工具及配件的銷售與服務,原系公司硬質合金工具產品的澳洲市場經銷商,除獨家經銷公司產品外,還銷售其他品類產品。

(來源:招股書)

澳洲AMS和美國AMS的目標客戶為FMG、必和必拓等礦企,以及DDp、AUD等礦山探采服務企業。

透過上述收購,公司強化了對銷售渠道的控制,同時也利用標的公司豐富的礦企綜合服務經驗,補上了服務短板,這也就是配套產品的由來。

2018至2020年,澳洲AMS和美國AMS實作的收入合計占公司營收的比例為31.70%、35.26%和37.13%,境外子公司的經營情況對公司的經營業績影響較大。

(來源:招股書)

經過多年發展,公司在細分領域也取得了一定的市場地位。

在硬質合金領域,公司產品定位中高端,多年來硬質合金產量始終位列國內前十;在礦用硬質合金工具領域,公司已直接及間接進入了全球四大鐵礦石生產企業的供應體系。

公司表示,已能夠跟山特維克、阿特拉斯等跨國巨頭同台競技。

(來源:招股書)

據有關統計數據, 公司的礦用牙輪鉆頭國內市占率位列首位,在澳洲及南美等銅礦及鐵礦市場占有率僅次於山特維克和阿特拉斯。

憑借硬質合金、牙輪鉆頭等主導產品,2021年8月公司被工信部認定為第三批專精特新「小巨人」。

(來源:2022年報)

成本端仍承壓,研發強度有待提升

公司原材料主要為碳化鎢粉、鈷粉等原材料,其中,碳化鎢粉成本占比較高。歷史上中鎢高新及其控制的企業基本是公司的第一大供應商。

(來源:招股書)

2016年以來,碳化鎢粉、鈷粉價格均出現過大幅波動的情況,目前鈷粉價格已經回落,但碳化鎢粉價格仍處在高位,公司成本端仍承壓。

(來源:同花順iFinD)

2017-2020年,主要產品毛利率基本保持穩定。2021年以來,合金制品及合金工具毛利率均出現大幅下滑。

背後的原因主要在於原材料價格的持續上漲及產品結構的調整。

(制圖:市值風雲APP)

公司的牙輪鉆頭可用於礦山和基建領域,礦用牙輪鉆頭的客戶以海外礦企為主,基建領域鉆頭的效能要求低於礦用鉆頭,且基建領域對成本更加敏感,因此單價和毛利率低於礦用牙輪鉆頭。

2020年,礦用牙輪鉆頭和基建領域牙輪鉆頭毛利率分別為58.6%、40.3%。

(來源:招股書)

2021年,受基建領域牙輪鉆頭收入占比提升及人民幣匯率升值影響,公司產品均價有所下降,毛利率也有所下滑。

2022年,一方面原材料價格持續上漲,另外募投計畫竣工投產後新增折舊導致單位成本上升,進一步導致毛利率出現下滑。

2023年前三季度,綜合毛利率回升至32.9%,凈利率為12.9%。

(來源:市值風雲APP)

此前公司ROE(加權)較高。2021年公司上市後凈資產大幅增長,疊加凈利率下滑影響,ROE有明顯下降,2022年ROE為7.2%。

(來源:市值風雲APP)

上市至今,公司PB在1.2-11.1區間。其中上市初期PB較高,2022年5月以來,PB基本在1-2區間,目前PB為1.2。

(來源:同花順iFinD)

硬質合金產業鏈呈現出上下遊一體化趨勢,以中鎢高新為代表的企業已實作全產業鏈布局。同行之間相互競爭且合作。

公司硬質合金的主要競爭對手為肯納金屬、中鎢高新、章源鎢業等;硬質合金工具的競爭對手主要為山特維克、阿特拉斯。

(來源:招股書)

礦山企業對耗材的品質和穩定性要求較高,而技術的提升有賴於研發投入。2018年以來,公司研發費用總體變動不大,研發費用率呈下滑趨勢,研發強度還有待提升。

截至2022年12月31日,公司累計獲得國內專利授權291項,其中國內發明專利授權55項。

(來源:市值風雲APP)

募資超一半用來補流,自由現金流持續流出

公司將發展戰略稱之為「212戰略」,即「兩張王牌+一個資本營運平台+二維擴張」。

具體指:以打造國際型品牌和國際化渠道兩張王牌為發展目標,以一個資本營運平台為重要載體,以垂直一體化與水平一體化的二維擴張為戰略方向。

2022年,公司存在多起收購事項,總體上均屬於圍繞公司發展戰略展開。

2022年1月,公司完成了對株洲韋凱的收購並增資,產品延伸至硬質合金切削工具領域;

2022年8月,公司收購惠灃眾一,完善公司在頂錘式沖擊釬具業務的布局,進一步豐富公司鑿巖工具品類;

2022年12月,公司透過部份要約方式完成對新三板企業江儀股份的收購,將產業鏈延展至石油領域。

上述收購事項也形成了一定的商譽,目前均未發生減值。截止本報告期末,公司商譽賬面價值為1億元。

(來源:2022年報)

受下遊客戶特點影響,公司應收票據及應收賬款金額及占比均較高,2022年該比重達52%。應收賬款賬齡絕大部份在一年以內。

2022年應收賬款出現大幅增長,除了經營規模擴大的因素外,還跟新並入三家子公司有關,三家子公司期末合計應收賬款近1億元。

存貨情況也基本類似,截至2023年三季度末,存貨賬面價值為6億元。

(來源:市值風雲APP)

上市前公司資產負債率相對較高,負債主要為經營性負債,上市後負債率下降明顯。

截至2023年三季度末,賬上貨幣資金及交易性金融資產合計為5.3億元,長短期借款合計為3億元。

(來源:市值風雲APP)

2022年以來,公司應收賬款及存貨增長較快,導致經營活動現金流凈額轉負。此前年度,經營活動現金流凈額均為正。

另外,隨著募投計畫推進,資本支出金額也相對較高,近幾年自由現金流持續流出。

(來源:市值風雲APP)

(來源:市值風雲APP)

但這似乎並不影響股東報酬,2021和2022年,公司現金分紅金額均為4640萬元,分紅率分別為34%、32%。

(來源:市值風雲APP)

分紅的錢哪來的呢?結合公司的現金情況,有很大可能是來自募集資金。

公司IPO擬募資6.5億元,實際募資凈額為13.5億元,超募7億元。

募投計畫中有2.3億用來補充流動資金,超募資金中有5億用來永久補充流動資金,合計補流7.3億元,占募資凈額的54%。

(來源:公司公告)

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究