原標題:股息率6%的藍天燃氣值得一看嗎?深耕河南,盈利突出,特許經營權成雙刃劍,實控人減持風險值得關註

高股息策略不僅是高分紅率,還要永續的商業模式。

作者 | 蕭瑟

編輯 | 小白

2023年下半年起,A股高股息的風格愈演愈烈,7月至今滬深300、中證500、中證1000指數的累計跌幅分別為14%、17%和21%,而中證紅利指數僅下跌2%,遠遠跑贏大盤。

由於現金分紅能夠為市值構建底部支撐,因而股息率更高的標的防禦內容更優,能夠在市場整體下行的情境下貢獻超額收益。

而今天要講的藍天燃氣,在同期內實作了約17%的漲幅,以2022年的5億分紅以及當前近80億的市值測算,其股息收益率超過了6%。

該收益率在公用事業行業上市公司中僅次於陜天然氣和百川能源,然而這兩家公司2023年前三季度的凈利潤均出現不同程度的下滑。

一、深耕河南省,管道+特許經營權構築壁壘

藍天燃氣成立於2002年,成立初為西氣東輸豫南支線天然氣管道的營運公司,2010年透過對河南省豫南燃氣有限公司的並購進入城市燃氣領域,成為燃氣行業中下遊的綜合服務商,並在2021年初上市。

目前其絕大多數業務均位於河南省內。河南作為人口大省,近年來隨著「煤改氣」的推進,天然氣消費量持續提升。

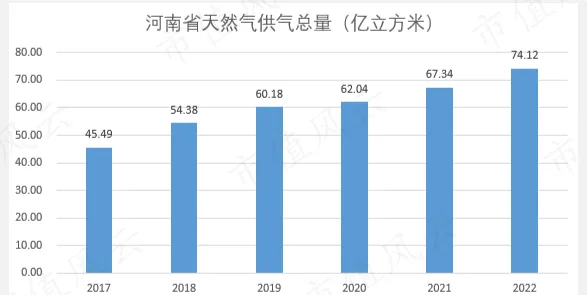

2022年河南省天然氣供氣總量為74.12億立方米,2017-2022年間CAGR約10%。

(來源:國家統計局)

根據河南省發改委釋出的【河南省中長期天然氣管網規劃綱要(2020-2035年)】預測,至2030年省內天然氣需求將達到250億立方米。

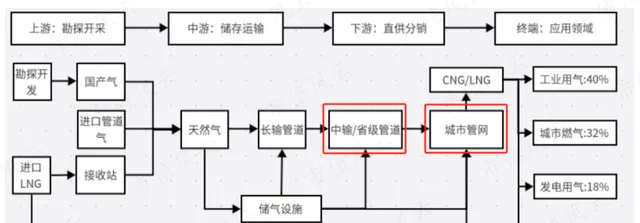

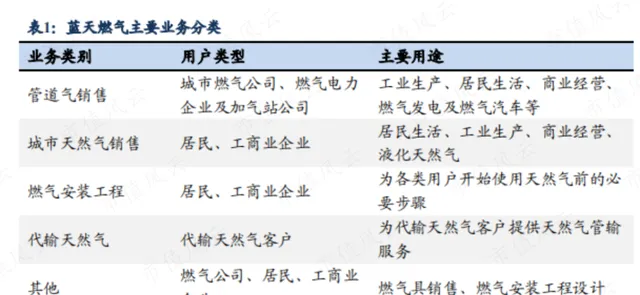

藍天燃氣的主要業務分為管道天然氣銷售和城市天然氣銷售兩部份,兩項業務分別位於天然氣產業鏈的中遊和下遊。

(來源:安信國際)

前者的模式為自上遊天然氣開發商處購入天然氣,並透過自建管道向沿線各城市的城燃公司和大型使用者銷售;

後者則是自己作為城燃公司,在自建管道基礎上向軍民和工商業使用者等終端供氣,同時還提供燃氣管道安裝服務。

管道天然氣業務的核心資產自然是省內的長距離輸送管道。

目前藍天燃氣擁有豫南支線、南駐支線、博薛支線等多條高壓天然氣長輸管道,以及駐東支線、新長輸氣管道兩條地方支線。

(來源:藍天燃氣管網)

其三條長輸管線長度合計430公裏,實作了對河南省內兩條西氣東輸主幹線的貫通,年輸氣能力合計25.7億立方米。

(來源:藍天燃氣公告,市值風雲APP制表)

2022年藍天燃氣天然氣銷量為17.1億方,管道利用率約67%,且近年來均維持在這一水平。

(來源:藍天燃氣公告)

對於其城市天然氣業務,特許經營權是經營的先決條件,同時亦能帶來所屬區域內的壟斷地位。

目前藍天燃氣旗下擁有5家城燃公司,特許經營權位於駐馬店、新鄉、鄭州、許昌、開封五城,均處於自有管道沿線,且特許經營權剩余期限均至少在10年以上。

(來源:藍天燃氣公告,市值風雲APP制表)

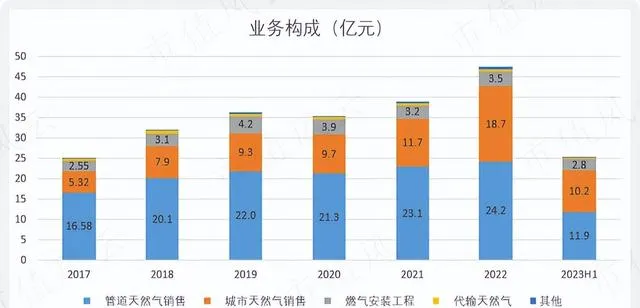

2022年管道天然氣和城市天然氣兩項業務的收入分別為24.21億和18.67億元,收入占比分別為50.93%和39.27%;燃氣安裝工程也實作了3.5億的收入。

城市天然氣業務收入2022年同比大增了60%,主要是得益於當年對長葛藍天和萬發能源兩家公司的並購。

(來源:市值風雲APP)

二、對比同行,規模相對平庸

放眼整個行業,藍天燃氣的業務規模並不突出,2022年其收入水平在A股燃氣公司中僅能排在中遊。

在河南省內,藍天燃氣的主要競爭對手有河南省發展燃氣(未上市)、天倫燃氣以及鄭州華潤燃氣(華潤燃氣子公司)。

天倫燃氣2022年總營收為75.43億人民幣,其中80%以上由城燃貢獻,相比之下藍天燃氣城燃業務規模並不占優勢。

而在管道氣方面,河南省發展燃氣旗下中薛線、唐伊線合計年輸氣能力為30億立方米,略高於藍天燃氣,但二者相差不大,合計輸氣能力近河南省2022年全部輸氣量的八成。

天倫燃氣旗下也有營運平頂山-舞鋼-漯河支線,但其設計年輸氣量較低,僅4.95億立方米。

這時天然氣行業的特許經營權,就成為了一種劣勢。

對於管道氣業務,目前藍天燃氣暫無新增的支線建設,短期內很難有大增量。

對於城燃業務,特許經營權模式成為其異地擴張的絆腳石。想要開拓經營區域,只能透過對現有城燃公司的並購,但這種機遇是可遇不可求的。

再加上城燃業務可以依托自有管道的經營模式,藍天燃氣的市場被壓縮在了現有區域內。

對此藍天燃氣的應對舉措為依托資本市場募資,將城燃業務向其經營城市的鄉鎮地區下沈,其IPO募投計畫便是斥資8.7億,建設鄉鎮區域的兩項燃氣工程。

截至2023年三季度,藍天燃氣賬面在建工程僅剩下0.69億,兩計畫建設已接近尾聲。

(來源:藍天燃氣招股書)

2023年8月發行可轉債8.7億,其中6.1億用於三項燃氣工程的建設,剩余部份則用於償還銀行借款。

第一個計畫預計於2025年末完工,二、三項均於2024年末完工。

(來源:藍天燃氣公告)

上述五項計畫將在2024-2026年間陸續貢獻利潤,但達產後合計預計帶來的利潤增量約1.26億,僅為2022年歸母凈利潤的21%,產生的邊際影響有限。

三、自有管道優勢顯現,盈利改善

不過,藍天燃氣也有其優勢所在。

2017-2022年間其總營收自25.1億增長至47.5億,2023年前三季度總營收35.5億。

(來源:市值風雲APP)

相較之下,利潤端增速更高,其中2022年為5.9億,期間扣非口徑前後的金額相差不大,盈利品質也有保證。

(來源:市值風雲APP)

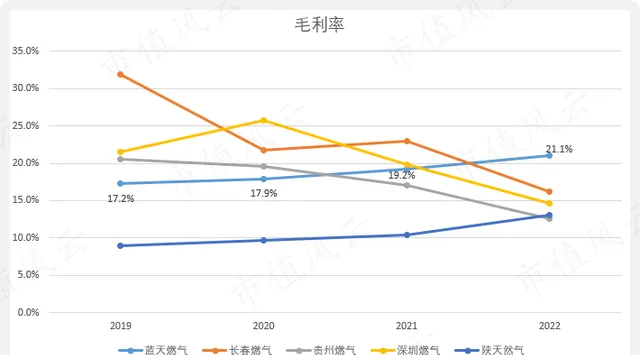

這主要是受益於盈利能力的改善,自2019年起,毛利率和凈利率持續提升。

(來源:市值風雲APP)

其主要原因為藍天燃氣中下遊一體化的業務下,對上遊價格的波動具備抗風險優勢。

以近年來的天然氣大漲為例,單一城燃業務的上市公司長春燃氣、貴州燃氣、深圳燃氣,近年來的毛利率均出現了不同程度的下行,與藍天燃氣形成鮮明對比。

而同樣有兼具管道和城燃業務的陜天然氣期間毛利率亦有上行。

(來源:市值風雲APP)

分業務來看,2020-2022年間藍天燃氣的城燃業務毛利率同樣略有下滑,但其影響被管道氣業務完全對沖掉。

管道氣業務毛利率同期內自7.8%上升至15.5%,來自上下遊價差的擴大,自每立方米0.19元上升至0.45元。

(來源:市值風雲APP)

一方面,全球天然氣價格背景下,管道氣下遊銷售價格有所提升。

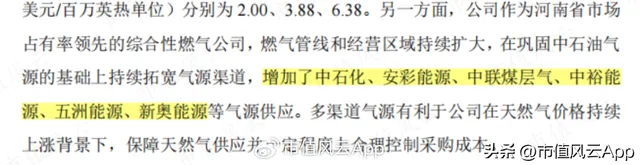

另一方面,上遊氣源的多樣性也使得藍天燃氣在氣價上漲的境況下,其采購成本能夠得以控制。

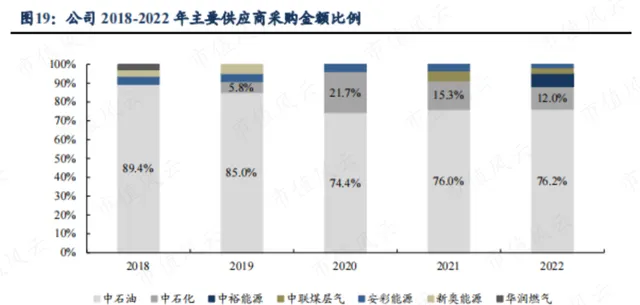

不過需要註意的是,2022年藍天燃氣對中石油的采購占比仍高達76.2%。盡管近年來這一比例有所降低,藍天燃氣的氣源供應商數量也在增長,但仍對中石油存有較大依賴。

不過藍天燃氣與中石油已有20年的合作關系,雙方於每年年初簽署合約約定當年合約量和供氣價格。

(來源:藍天燃氣公告)

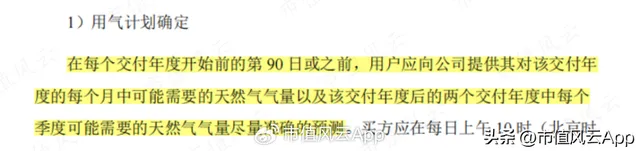

采購量則依據該年度前自下遊客戶收集的天然氣需求量的預測數,屬於是以銷定采。

(來源:藍天燃氣公告)

此外,藍天燃氣還與中石化簽訂了5年長約,其中2022年合約量3.5億立方米堯占當年輸氣量的20%。

(來源:藍天燃氣公告)

四、高流動性帶來高分紅率

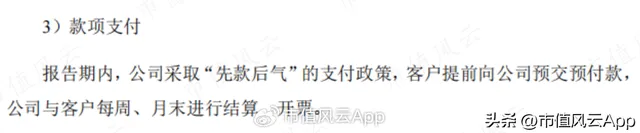

業績持續增長的同時,受益於其管道氣業務「先款後氣」的收款模式,藍天燃氣能夠實作充足的現金流入。

(來源:藍天燃氣招股書)

2017-2022年間,經營性現金合計凈流入37億,各年度的收現比和凈現比均超過100%。

(來源:市值風雲APP)

由於總金額近9億的IPO募投計畫建設,藍天燃氣近兩年的資本開支有所增長,但遠低於經營性現金凈流入。

2017-2022年間每年自由現金流均實作正向流入,合計凈流入約22億。

(來源:市值風雲APP)

2023年前三季度,在1.42億的資本開支下,藍天燃氣實作了2.78億的自由現金流入。

藍天燃氣的債務負擔並不重,2022年末資產負債率為40.7%,負債中有息負債占比為30.2%,主要由短期迴圈貸款構成,2017-2022年間財務費用合計支出2.48億元。

扣除債權人的資金需求後,藍天燃氣有充足的現金流面向股東,因此其分紅能力較強,2020-2022年間分紅率分別為70%、55%、84%。

考慮到自有管道和特許經營權的存在,藍天燃氣業績較為穩定,分紅也具備持續性。

但風雲君在這裏還要做一個風險提示。

從股權結構來看,董事長李新華作為實控人持股比例較高,與其控制下的藍天集團合計持有藍天燃氣約56%的股權。也就是說,超一半的分紅都進了實控人的口袋。

(來源:市值風雲APP)

而截至2023年12月23日,其所持股份的55%均已質押,可見還是相當缺錢的。 這就很難不讓人質疑上市公司高分紅的動機,是否出於滿足其資金需求。

(來源:藍天燃氣公告)

此外,獲取股息收益的同時也應註意本金的波動,李新華旗下股份將於2024年7月解禁,結合其高質押比例,減持的風險尤需警惕。

結語

藍天燃氣以管道氣業務起家,隨著對管道沿線城燃公司的陸續並購,形成了管道氣加城燃的中下遊聯動業務布局。相較於單一城燃業務的燃氣公司,這種業務布局一定程度上為藍天燃氣帶來了對沖上遊氣價波動的能力。

自有管道和特許經營權,賦予了藍天燃氣充裕的現金流和分紅能力。不過從業務規模來看,藍天燃氣在行業中並不突出,且受限於自有管道的覆蓋範圍以及特許經營權模式,優質資源都被瓜分完畢,成長能力略顯不足。

考慮到實控人的高質押率及解禁在即,減持意向也是值得關註的。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究