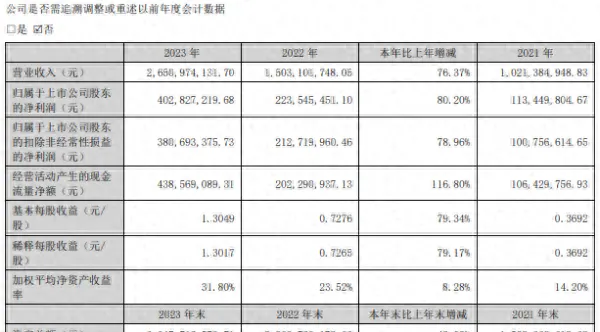

中國網財經3月26(記者 劉小菲)盛弘股份昨日晚間釋出2023年年報。報告期內,盛弘股份實作營業收入26.51億元,同比增長76.37%;歸屬於上市公司股東的凈利潤為4.03億元,同比增長80.2%。

從產品來看,工業配套電源、新能源電能變換裝置、電動汽車充電機、電池檢測及化成裝置及其他的收入金額分別是5.33億元、9.1億元、8.49億元、2.99億元和0.59億元,占總收入的比例分別為20.11%、34.32%、32.06%、11.27%和2.24%,同比增幅分別為4.07%、255.65%、99.58%、15.76%和16.22%。

毛利率存進一步下滑風險

財報顯示,盛弘股份2023年的毛利率為41.01%,創出上市以來新低。其中,收入增幅最高的新能源電能變換裝置,2023年毛利率為33.13%,同比下滑了10.67個百分點;工業配套電源的毛利率下滑了0.78個百分點;電動汽車充電機、電池檢測及化成裝置的毛利率則分別增長了4.32個百分點和5.62個百分點。

盛弘股份在年報中提到,隨著市場競爭呈逐步加劇的態勢,如果公司在發展過程中不能持續保持技術領先優勢,不斷提升市場行銷和在地化服務能力,控制產品和人力成本,將有可能面臨市場份額下滑,技術、服務能力被競爭對手超越的風險,存在毛利率下降風險。

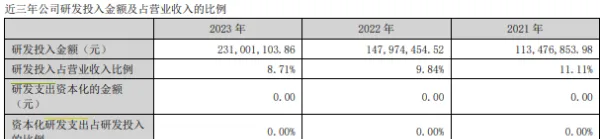

為應對此類風險,盛弘股份表示,將進一步加大研發力度,開展核心技術研發,保持和強化技術領先優勢。

數據顯示,2023年盛弘股份的研發投入2.31億元,占營業收入的比例為8.71%,2021年和2022年的這一數據分別為11.11%和9.84%。不過,盛弘股份2023年研發人員的數量勁增74%至645人,其中449人為30歲以下。

業績猛增的同時,盛弘股份的負債規模也在持續走高。截至2023年底,盛弘股份的總負債為18.92億,資產負債率為56.53%,上年同期的這兩項數據分別為11.98億元和53.01%。

截至2023年底,盛弘股份的應收賬款賬面價值為7.86億元,占資產總額的24.49%,余額較大。盛弘股份表示,公司主要客戶實力雄厚、信譽良好,且公司對應收賬款已按會計政策計提壞賬準備,但仍然存在應收賬款不能按期回收或無法回收的風險,進而對公司業績和生產經營產生不利影響。

此外,截至2024年3月15日,盛弘股份兩大股東方興和盛劍明分別持有5798.73萬股和1642.51萬股,其中分別有8.62%和27.34%的股份被質押。

上市近7年先發募投計畫未建成

記者註意到,盛弘股份的兩個IPO募投計畫於2023年宣布延期。根據此前的招股說明書,盛弘股份計劃將先發募資一部份用於補充流動資金及償還銀行貸款,其余投向電能品質產品建設產業化、電動汽車充電系統建設產業化及研發中心建設計畫,計畫建設期分別為1年、1年和3年。

2017年12月,上市不到4個月的盛弘股份宣布將募投計畫「電能品質產品建設產業化計畫」、「電動汽車充電系統建設產業化計畫」的建設延期至2019年8月完成。2019年4月,盛弘股份宣布將這兩個計畫建設完成時間延期至2020年12月,同時對「研發中心建設計畫」的實施地點進行了變更,建設完成時間同步變更為2021年12月。

2021年2月,盛弘股份宣布將「電能品質產品建設產業化計畫」、「電動汽車充電系統建設產業化計畫」進行合並管理,變更為「大功率電力電子裝置制造基地(一期)計畫」,並將變更後的該募投計畫的建設完成時間延期至2023年4月;同年12月又將「研發中心建設計畫」的建設延期至2022年12月完成。

2023年3月,盛弘股份再度宣布將「研發中心建設計畫」、「大功率電力電子裝置制造基地(一期)計畫」的建設延期至2024年12月完成。

盛弘股份毛利率能否回歸增長狀態?兩個募投計畫今年年底能否建設完工?中國網財經將保持關註。

(責任編輯:申楊)