作者/星空下的牛油果

編輯/菠菜的星空

排版/星空下的韭菜

2024年以來,低空經濟持續發酵。相關概念上市公司,股價漲勢喜人。具體來說,主要包括:飛行器零部件、低空飛行器以及空域管理等相關領域。

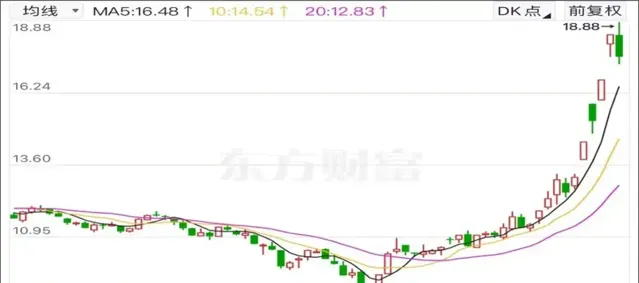

低空飛行首先要飛起來,所以飛行汽車是關鍵,飛行汽車的心臟是 電機 。中國電機龍頭 臥龍電驅 ,股價因此被徹底啟用。東方財富數據顯示:春節以來,臥龍股價持續上行。近期,伴隨臥龍股票回購進展的公告,3月20日和3月21日,股價連續兩個交易日拉漲。截至目前,股價近翻兩倍。

來源:東方財富官網 臥龍電驅(截至2024年3月22日)

但是,就像生活不能只有愛情,還要有麵包。評價一家公司,不能只看熱度,還要看業績,否則就是無源之水無本之木。根據公司公告,臥龍雖在電動航空賽道布局多年,但業績貢獻微乎其微。此外靠並購展業的臥龍,還暗藏 大額商譽 及 高負債 的隱憂。

一、業務火,但業績貢獻微乎其微

臥龍電驅是一家做電機的企業,電機又稱馬達或者馬達,是電能轉換成機械能的關鍵。由此可見,它滲透在我們生活的方方面面,只要是需要靠電來驅動,就少不了電機。因此,臥龍從不缺少標簽。新能源火了,臥龍火;人形機器人火了,臥龍火;飛行汽車火了,臥龍火,堪稱概念收割機。

由此看來,相較於那些強蹭熱度的企業來說,臥龍此波上漲還算合理,但是不是漲得太早了呢?

首先,雖然公司在互動平台表示,公司已在電動航空賽道布局多年,但目前還處在「 實驗室 」階段。

來源:投資者互動平台

其次,根據公司規劃:將推出「小、中、大」三個功率等級的產品。其中,小規格產品預期2025年落地,中規格預期2027-2029年,大規格預期2030年後,而且這只是預期。根據市場資訊,為保證飛行汽車的安全和穩定,對電機幾乎是極致精細的要求,比如:電動車一般配備1-2個電機,飛行汽車要8-16個且至少8個同步驅動。所以,能否按預期產品化,尚存懸念。

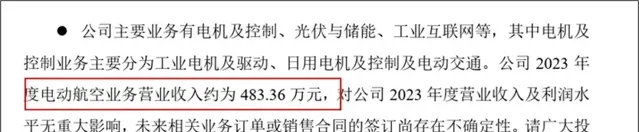

最後,根據公司公告,2023年電動航空業務營收僅483萬,對於一家營收超百億的公司,占比微乎其微。雖說股價是對未來業績的預期,那這預期是不是有點過早了?

來源:公司公告(2024年3月21日)

二、並購發展,非坦途

未來還很遙遠,還是要著眼當下。

2023年上半年,工業驅動及控制電機業務營收占比62.85%,微特電機及控制占比19.93%,電動交通業務占比6.53%,其他業務占比10.69%。

來源:同花順iFinD—營業收入

其中,只有微特電機是臥龍的起家本領,其他均為並購展業。

自2002年上交所上市以來,臥龍便走上了買買買的擴張模式。公開市場資訊顯示,截至目前,臥龍約有 57家 全資及控股子公司。

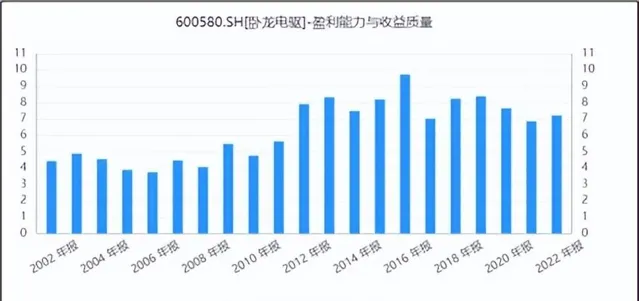

相對於內生發展,臥龍的並購發展雖立竿見影,但也並非一路坦途。

來源:同花順iFinD—凈利潤

經過幾年增長後,2011-2012年公司凈利潤遭遇第一次滑鐵盧。具體原因主要有兩點:

連續兩年低迷,臥龍開始有所行動,這次的砝碼便是 臥龍投資 。

從名字便可看出,臥龍投資與臥龍電驅,屬同一控制下企業。臥龍投資是為收購奧地利ATB驅動技術股權(世界三大電機品牌之一)而設立的公司,2011年以約9.28億收購ATB股權,此外無其他業務。

2013年,臥龍電驅收購臥龍投資。根據公司公告,受ATB業績驅動,此番收購評估增值率高達 102.79% (臥龍投資賬面凈資產價值10.3億,評估價值20.89億元)。收購當年,臥龍投資成功實作凈利潤2.35億,成功拉動臥龍電驅業績扭轉。

然而,好景不長。2015-2016年間,市場需求變化導致臥龍再次面臨業績下滑。這一次,臥龍電驅又啟動了並購大法。根據2016年業績摘要,臥龍又並購了遼寧榮信傳動等三家公司,與此同時,又處置了控股子公司銀川臥龍,實作近7個億的投資收益。雙管齊下,2017年業績再次扭轉。

來源:臥龍電驅2016年業績摘要

但問題是,靠並購或處置子公司扭轉業績,終究不是長久之計。

近兩年,臥龍營收雖整體呈上漲趨勢,但結構上來看絕大部份還是來自電機業務。電機行業競爭充分,整體格局清晰,成長空間有限。根據公司董事長龐欣元公開表示,公司對第二曲線的 電動交通 (新能源)寄予厚望,希望到2025年電動交通業務營收能達到50個億元。但現實是,2022年,這部份業務營收僅不到10億元。三年翻五倍,是不是過於自信,若不及預期,下一次的業績壓力,要靠哪個標的扭轉?

三、瘋狂並購,後遺癥嚴重

除此之外,瘋狂並購的後遺癥也開始逐漸顯現。

1►管理成本高

隨著業務的發展,臥龍的毛利率不斷上行,幾乎均維持20%以上。但反觀凈利率,卻在不斷走下坡路。2023年前三季度,公司綜合毛利率約為25.19%,但凈利率僅為7.76%,根源就在於 管理費用 的吞噬。

來源:同花順iFinD—凈利率

數據來看,管理費用占比整體呈上升趨勢。

來源:同花順iFinD—管理費用占比

2►償債壓力變大

凈利率僅個位數,要維持瘋狂並購的節奏,靠自己肯定不夠。自上市以來,臥龍的資產負債率節節攀升。截至2022年底,已近 60% 。短期來看,臥龍的速動比率常年低於1,短期償債壓力山大。

來源:同花順iFinD—資產負債率

此刻的臥龍電驅,凈利率僅7%多,還面臨較大的償債壓力,飛行汽車展翅高飛,還差得遠。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。