美國經濟的基本面繼續支持勘探公司馬拉松石油公司(MRO.US)的前景,該公司的股價今年迄今已飆升超過20%。本月早些時候,以沙烏地和俄羅斯為首的歐佩克+(OPEC+)成員國同意將自願減產延長至第二季度,此後石油價格穩定在每桶80美元左右,這家能源公司從中受益。馬拉松石油公司還提出,在目前的高油價市場中,將至少40%的營運現金流返還給股東,這可能會大幅減少公司的流通股。分析師指出,對於能源投資者來說,馬拉松石油是一家非常集中的資源公司,從收益來看,該公司的股票估值具有吸重力。

基本面利好,馬拉松石油估值便宜

SA分析師給予馬拉松石油公司的股票評級為買入,因為其認為歐佩克+在去年12月決定實施自願供應限制將推高油價,並支持這家能源公司的股價上漲。事實就是如此。隨著新一輪的供應削減將在24年第二季度到來,分析師認為馬拉松石油公司的股票作為收益投資仍然具有吸重力。

勘探開發集中,經濟大環境有利

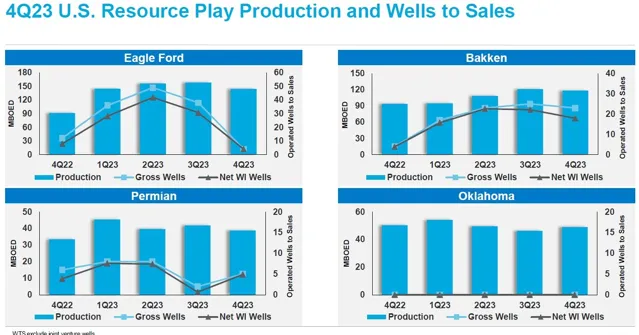

馬拉松石油是一個資源集中的區塊,主要於Eagle Ford、Bakken、Permian盆地以及俄克拉荷馬州進行生產。此外,該公司在赤道幾內亞擁有天然氣開發資產。然而,該公司主要專註於原油,其石油產量在2023財年增長了28%。馬拉松石油的主要產油源的平均產油量為190萬桶/天,該公司將繼續以石油生產為重點。

總體而言,勘探與開發公司,尤其是馬拉松石油公司的背景是有利的:美國經濟去年第四季度的年化增長率為3.2%,這從根本上支撐了能源價格。目前,油價在每桶80美元左右徘徊(以WTI原油為標準),前景也很好。這是因為本月早些時候,歐佩克+成員國自願延長了原油供應削減,相當於每天220萬桶油當量。俄羅斯表示,它將在第二季度每天再減少47.1萬桶的產量。這些趨勢,加上強勁的美國經濟和延長的供應削減,都支撐著能源價格,這反過來又會讓馬拉松石油公司在2024年向股東返還大量現金。

巨大的自由現金流報酬

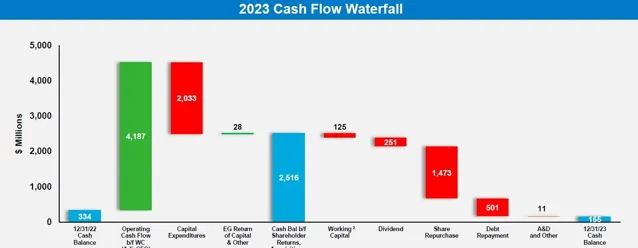

高油價環境使馬拉松石油公司能夠以高價出售其石油產品,這反過來又使公司的自由現金流激增。在2023財年,馬拉松石油公司產生了22億美元(調整後)自由現金流,其中17億美元透過股票回購和股息返還給股東。

大部份自由現金流報酬通常以股票回購的形式出現(2023財年為85%),去年馬拉松石油公司的自由現金流報酬總額為78%。馬拉松石油公司主要專註於股票回購,這使公司在資本行動的時機上具有靈活性。在過去的三年裏,馬拉松石油公司創造了84億美元的自由現金流,其中56億美元返還給了股東(包括股票回購和股息)。這三年的自由現金流報酬率沒有2023財年的自由現金流報酬率那麽令人印象深刻,但仍然非常穩定:66%。

只要油價保持在每桶80美元左右,分析師預計馬拉松石油公司將在2024財年繼續積極投入現金資源回購自己的股票。

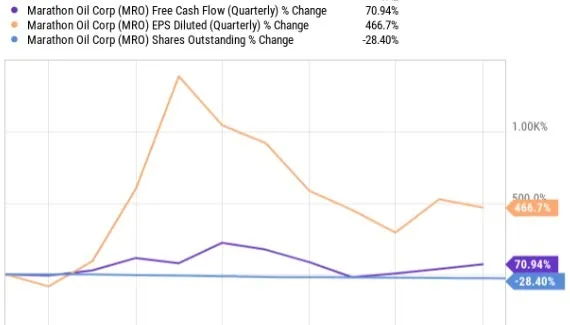

馬拉松石油公司在2023財年回購了9%的股份,2024財年還將進行更多的回購。在過去的三年裏,隨著自由現金流的飆升,這家勘探與生產公司回購了大量股票,以至於其股票數量的30%被回購,從而導致每股收益飆升。

馬拉松石油的估值

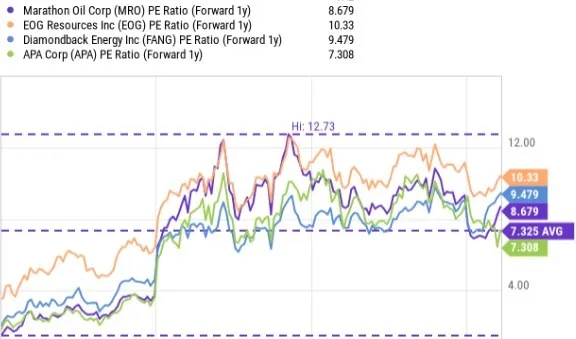

馬拉松石油公司的股票估值從收益來看很有吸重力,對投資者來說風險也很有吸重力,尤其是那些主要關註自由現金流和現金報酬的投資者。馬拉松石油目前的市盈率為8.7倍,這意味著盈利收益率為11.5%。

3年平均市盈率略低,為7.3倍,但在分析師看來,股價具有上漲潛力。行業市盈率為8.9倍,行業組包括EOG Resources (EOG.US)、Diamondback Energy (FANG.US)和APA (APA.US)等勘探和生產公司。在我看來,考慮到馬拉松石油公司正在回購大量股票並產生大量自由現金流,10倍的市盈率對該公司的估值並非不合理。這一公允價值市盈率意味著至少有15%的升值潛力,公允價值約為32美元。

投資馬拉松石油也有風險

分析師指出,馬拉松石油公司面臨的最大風險是經濟環境的潛在疲軟,這可能導致WTI原油價格下跌,進而嚴重削弱公司自由現金流增長的潛力。該公司還可能不得不縮減股票回購規模,這是近年來每股收益增長的重要推動力。

結論

馬拉松石油是一家勘探和生產公司,在美國少數頁巖盆地集中生產資產。在分析師看來,經濟背景仍然相當有利,這就是期給這家勘探和生產企業評級為買入的原因。以俄羅斯和沙烏地為首的歐佩克+國家本月將減產延長至第二季度,這意味著石油市場的價格有利。由於馬拉松石油也是一家專註於石油勘探開發的公司,因此該公司將從這種供應限制中受益。在這種價格環境下,馬拉松石油公司將產生更高的自由現金流,並可能在回購上花費更多現金。