創新藥領域,企業要想保持高成長就必須源源不斷的投入研發費用。

一款創新藥的研發,往往要經歷數年的打磨,期間耗費的資金、精力巨大,並且研發還具有極高的不確定性,並非付出就有報酬,一旦研發失敗,前期的投入付諸流水,功虧一簣,這也就導致只有極少數的企業願意去嘗試。

通常很多創新藥企業在研發中途資金已經「燒完」,甚至,即便新藥研發成功,企業還要面臨的是產品放量問題,比如百利天恒、百濟神州等企業目前仍然處於巨大虧損之中。

因此,這也就註定了創新藥領域是一個馬太效應顯著的領域,往往是強者恒強,像恒瑞、輝瑞、禮來、諾和諾德等形成了研發--收入--再研發再投入的正反饋機制,才能實作快速發展。

而不同於創新藥領域,在中藥領域,企業通常是「繼承祖業」,靠著保密配方大單品行走天下,如片仔癀、雲南白藥、同仁堂、東阿阿膠等。這類企業,往往是重銷售而輕研發,畢竟,中藥有著幾千年的歷史,作為中華民族傳承下來的瑰寶,想要創新可謂極其困難。

但是,在中藥領域有這樣一家企業——康緣藥業,確是極其重視產品研發,近幾年其研發費率高達近14%,雖說相比恒瑞醫藥近20%研發費率尚有距離,但作為一家中藥企業已是十分罕見。

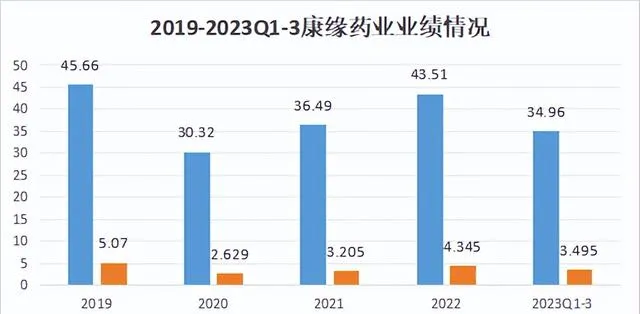

我們先來看一下康緣藥業的業績情況。

2020年受yiqing導致的醫院常規門診量受限以及銀杏二萜內酯葡胺註射液醫保談判後價格下降的因素影響,公司業績出現較大下滑,相較於2019年營收下降近15億元。不過隨著公司積極調整,目前業績已經逐步恢復到yiqing前的水平。

數據顯示,2020-2022年公司業績穩步增長,22年實作營收43.51億,同比增長19.25%;實作凈利4.345億,同比增長35.54%。此外,根據2023年三季報推算,2023年公司業績仍能實作兩位數的增長。

而且,即使受到口罩因素以及醫保談判的雙重打擊,公司的盈利能力仍然強悍,毛利率、凈利率受影響較小,分別保持在70%以上、10%左右。

那麽,如此能抗的康緣藥業未來有什麽看點呢?

1、吡侖帕奈片獲批上市,布局化藥取得階段性勝利

康緣藥業雖是中藥企業,在積極進行中藥創新的同時,對化藥/生物藥的布局也未曾停歇。這其中,吡侖帕奈片的獲批上市有著裏程碑式的意義。

吡侖帕奈原研於日本衛材,2012年7月獲美國FDA批準上市,這是一種高度選擇性、非競爭性的AMPA型谷胺酸受體拮抗劑,可以減少與癲癇發作相關神經元的過度興奮,是一種重要的抗癲癇藥物。

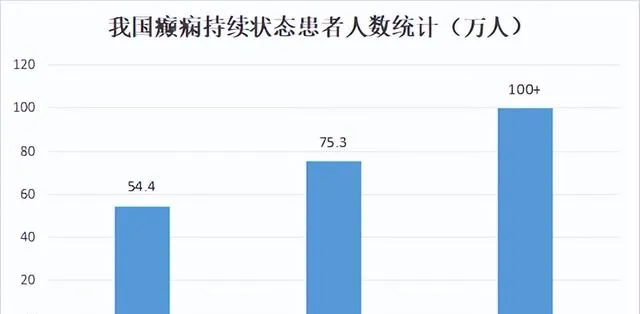

數據顯示,中國2020年癲癇患者約有75.3萬人,預計2024年將超過100萬人。緊迫的用藥需求以及國內藥物的空白使得日本衛材的吡侖帕奈在國內上市行程飛快,2023年5月,日本衛材的吡侖帕奈口服混懸液獲批上市,再次引燃市場熱度。

根據統計,中國抗癲癇藥物市場預計2025年市場規模將達近50億,目前進口藥一家獨大,考慮到滿足國內患者高價效比的用藥需求,吡侖帕奈被納入中國第二批鼓勵仿制藥品目錄。

2023年11月,康緣藥業的吡侖帕奈片獲批上市,打破了日本衛材的壟斷。雖然目前吡侖帕奈片的仿制藥競爭激烈,萬高藥業、海納制藥、泰恩康制藥等企業紛紛布局,但是,康緣藥業產品獲批上市最早,占盡先機。

2、醫保解限,中藥註射劑市場規模有望回升

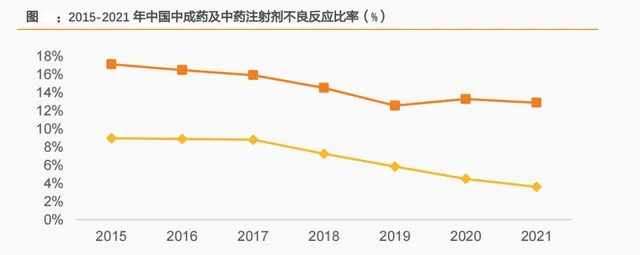

中藥註射劑市場受中成藥「限方」、醫保支付限定範圍等影響,目前進入醫保目錄的中藥註射劑大多都設定了支付限制。

然而,在口罩期間,由於沒有對癥藥物,中國采取了中西醫結合治療的方式,體現了獨特的臨床優勢。其中,中藥註射劑克服了中藥固有給藥方式的缺陷,提高了藥物起效速度。中成藥、中藥註射劑不良反應發生例數占比不斷下降,2021 年中藥註射劑不良反應占比僅3.6%,安全性已得到顯著提升。

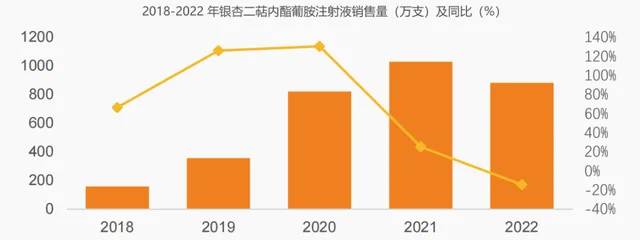

目前,部份中藥註射液如已經提供了較為完善的臨床證據,有效性、安全性均得到認可,在醫保談判續約中將二級以上機構使用限制取消。例如公司的大單品熱毒寧註射液,從院內適應癥「限二級及以上醫療機構重癥患者」改為適用所有患者。

隨著醫保解限,曾因醫保限制而在公立醫療機構銷售額下滑的中藥註射劑銷量有望回升。

相應地,康緣藥業的呼吸類中藥熱毒寧註射液、專註於心腦領域的銀杏二萜內酯葡胺註射液預計未來將會給公司帶來更多的業績貢獻。其實,由下圖我們也可以看出,公司主要的中藥註射液產品自2020年以來銷量整體呈現出增長趨勢。

3、兒科中成藥規模穩定增長,黴漿菌肺炎、流感持續高發,公司大單品銷量將進一步擴容

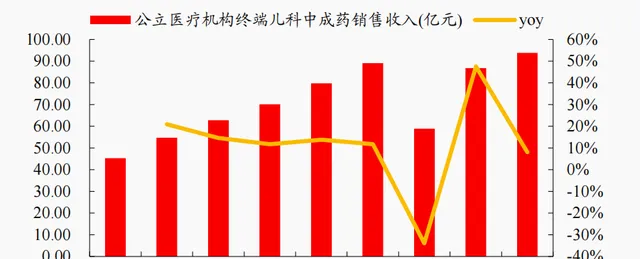

當下,隨著大眾對中藥的認可度不斷提升,鼓勵中藥創新發展的檔頻頻出台,兒科中成藥的市場規模近幾年也是穩步提升,2021年、2022年兒科中成藥市場規模分別同比提升47.54%、8%,除去2021年特殊因素,從以往歷史增長情況來看,預計未來市場規模仍將保持10%左右的增速。

而自2023年10月以來,中國黴漿菌肺炎、流感感染狀況持續加重,多地流感、肺炎黴漿菌感染人數呈上升趨勢,最近又恰逢春運,流感流行高峰往往出現在冬春季,預計肺炎黴漿菌感染未來一段時間內在部份地區仍將持續高發。

公司的金振口服液作為兒科感冒類龍頭產品,占據較高的市場份額,2022 年度首次銷售規模達 10 億元,展現出強勁發展勢頭。

結合上述兒科中成藥市場規模情況以及當前流感多發來看,金振口服液未來銷量將進一步提升。

最後,總結一下。康緣藥業高研發帶來的報酬目前已經顯現,吡侖帕奈片獲批上市便是最好的證明。再結合當前醫保解限以及肺炎、流感多發的情況來看,公司未來業績恢復甚至超過之前水平的確定性是比較高的。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。