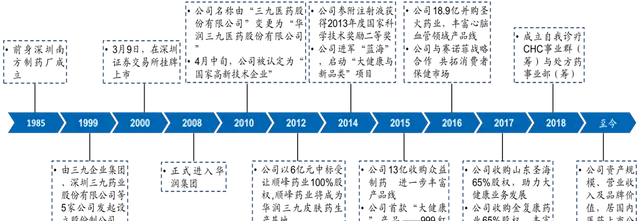

華潤三九的實際控制人為中國華潤公司,前身是深圳南方制藥廠,主要從事醫藥產品的研發、生產、銷售及相關健康服務,主營核心業務定位於健康消費品和處方藥領域,「999」品牌具有較高的認可度。

一、經營情況分析

華潤三九自2008年正式進入華潤集團後,開展了一系列的並購,其中最大的並購就是並購昆藥集團,昆藥集團是國家重點高新技術企業、中國醫藥工業百強企業。華潤三九進入華潤集團後,就聚焦健康消費品和處方藥兩大主營業務。其中,健康消費品業務覆蓋了感冒、皮膚、胃腸、止咳、骨科、兒科等品類;處方藥業務則聚焦腫瘤、心腦血管、消化系統、骨科、兒科等治療領域。

從華潤三九這些年的營收占比變化來看,健康消費品和處方藥一直占比超過90%,但隨著並購昆藥集團,傳統國藥的占比超過10%,健康消費品和處方藥的占比也降至70%左右。

從華潤三九的毛利率變化趨勢來看,自2018年以來,由於處方藥的毛利率持續下降,導致整個公司的毛利率也在持續下降,不過由於銷售費用率下降明顯,所以華潤三九的凈利率能夠基本維持不變。

華潤三九的負債率並不高,也比較穩健,基本上維持在35%左右。但進入2023年之後,華潤三九的應收賬款和應付賬款都大幅增加,應收賬款達到60億左右,應付賬款達到30億左右。

並且華潤三九由於持續的並購,所以累積了大量的商譽,目前商譽已經超過了50億,接近華潤三九全年凈利潤的兩倍。

所以,華潤三九有著不錯的業績,凈利率比較穩健,負債率也不高,但是超高的應收賬款和商譽還是需要重點關註。

二、成長性分析

華潤三九具有著穩健的凈利潤增長率,凈利潤增速基本上能夠維持在20%以上,這是非常不錯的增長態勢。

華潤三九的「999」主品牌在消費者和醫藥行業中均享有較高的認可度,多次被評為「中國最高認知率商標」、「中國最有價值品牌」。華潤三九在感冒藥方面有著很強的競爭力,華潤三九有四款產品位於 TOP15 之列,其中,「999」感冒靈顆粒/膠囊位居前二,優勢明顯。 而感冒藥行業的市場格局呈現強者恒強的市場競爭格局,同時隨著產品升級為金裝版感冒靈後,消費金額有所上升,未來公司感冒用藥有望實作量價齊升。

並且,隨著昆藥集團的並購,未來華潤三九大機率依然會保持較高的增速。

三、市值與估值分析

近些年,華潤三九的股價持續上漲,但是市盈率並不高,基本在18倍左右,股價上漲,而市盈率卻相比之前處於低位,主要得益於穩健的業績上漲,所以華潤三九的估值目前仍處於一個合理水平。

四、價值微觀

下面,總結幾點如下:

1.華潤三九擁有著比較高的品牌認可度,在感冒藥市場中具有著很強的競爭力,並且隨著昆藥集團的並購,未來大機率還會有著不錯的成長性。

2.華潤三九的發展史也可以說是一個並購史,所以華潤三九有著較高的商譽,並且2023年應收賬款大幅增加,還需要重點關註。

3.雖然近些年華潤三九的股價在持續上漲,並且在2023年創了歷史新高,但是由於業績在持續增長,所以當前的估值也並不高。

股市有風險,投資需謹慎!以上分析僅做學習交流使用,不作投資建議。我是價值微觀,若喜歡請關註並留言評論。