前言

半年內股價翻了5倍,

去年10月連續11個漲停板,

年後累計11個漲停板,

實錘妖股!

Hello 大家好,我是默默,今天我們一起來聊一聊「股價從去年10月份的16塊最高漲到今年3月6號91.5塊的高新發展」,這個視訊我們將從以下4個方面來分析高新發展,分別是:主業發展情況及估值,收購華鯤振宇相關情況及新業務的估值,整合風險提示,以及總結部份。

在正式開始之前,我想問問大家,半年內股價翻了5倍,你們吃到肉了嗎?

如果說,這波你不但沒吃到肉,甚至連湯都沒喝到的話,那麽,你對市場的敏感度有一定的提升空間。半年時間市值從57億到現在的300億。連跳了兩級,市值排名從2000名開外擠進大A前400名。

這個速度,很明顯是在內涵這家公司的估值邏輯變了,那導致這個邏輯變化的原因大家現在也已經知道了,這裏暫且不太嚴謹的稱為「借殼」,後面我會做進一步的解釋。

那為什麽要說沒喝到湯就是對市場敏感度低呢?

很簡單,打新都知道吧,能不能中新股是不由自己決定的,尤其是在註冊制下,上市前五個交易日還不設漲跌幅限制,舉個例子:心脈醫療發行價46.23元,首日開盤價就是142元,中間將近100元的漲幅是和散戶朋友們無緣的。

再看華鯤振宇,賣伺服器的 ,這樣的公司大多會在科創板上市,炒過股票都知道,科創板上市的票子股價都不低,經過一些我們不知道的操作,首日開盤價都是我們覬覦不了的價格。

但是,透過借殼就不一樣了,2023.9.26晚上10點多,高新發展發出來「籌劃發行股份購買資產事項的停牌公告」,當日收盤價16.33元。10.19號開盤後一連11個漲停板,收46.59元,中間的30多也是散戶觸碰不到的利益,但是從10月到現在的4個多月的時間,完全是有上車機會的,尤其是市場大跌階段,股價最低的時候曾跌倒32.07元。

但是,那個時候市場情緒妨礙了散戶的理智,除此之外,最重要的是散戶朋友們心裏沒有底,不知道這只票還能不能漲。哪怕是到了現在這個位置,也有人會問,我還沒入場,現在還來得及嗎?或者,我已經入場了,什麽時候可以賣。這個問題只可臆測,不可言傳。

要知道,主力的意圖,我們是猜測不了,但是,我們可以計算股價回歸理性後的價值,賺取這部份或許不是很多但卻相對穩定的收益,那接下來,默默就給大家解剖一下,這家十幾年房地產牛市都沒帶火,卻無意間被華鯤振宇捧上風口浪尖的股票:000628!!

第一部份:主業發展情況及估值

該公司1992年成立,1996年上市,本是年邁之年,卻學老鷹退羽重生。

就目前數據來看,該公司的主營業務為建築業和功率半導體業務,除此還有智慧城市建設、營運及相關服務業務、期貨、廚櫃等業務。由於期貨業務已經處於控股權轉讓過程,其他業務占營收比也都很小,這裏我們就直接略過了,所以這部份內容我們主要說說建築業。

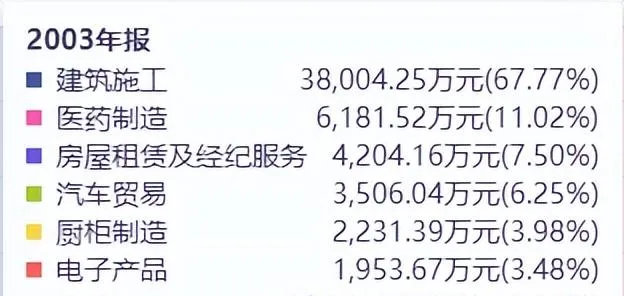

說到建築業,首先想到的就是中國20多年的房地產牛市,讓無數公司賺的盆滿缽滿。那麽高新發展是否亦是如此,我們來看看高新發展近20年的營收情況,2003年的營收3.8個億到2014年16.9個億翻了將近四倍,但主業的真正爆發期是從2019年開始,近幾年營收穩定在60個億左右。總的來說,主業是增長的。

但如果我們橫向對比一下,就會發現該公司業務規模並沒有想的那麽大:根據2023年三季的報財務數據,高新發展在建築業領域中排名第47,不論是營收和利潤都低於平均值。當然,提示一點,就近年來數據顯示,高新開發中標計畫多為地方規劃上的具有政府背景的計畫,和造商品房還是有區別的。

總的來說該公司業務在整個行業來說,比較一般,和自身歷史數據相比,發展勢頭有所轉好。

但如果考慮到未來房地產行業的前景,這裏恐怕也要打個折扣。

目前房地產開發行業的pe(TTM)(捲動市盈率)中位值差不多在18.8的樣子,這裏不考慮北交所。我們不搞那麽復雜,就簡單拿凈利潤乘以peTTM計算這塊業務的估值,目前高新發展年凈利潤差不多在2個多億的樣子,那除去其他業務,我們暫且估計這塊業務年凈利潤為2個億,大概得出的估值結果是在40億上下,在進一步考慮市場的非理性因素,大概可以判斷這塊業務的市值在30-50個億的樣子。

因為行業PETTM未來數據我們沒法去具體預測,但是我們可以根據該業務凈利潤的品質或者穩定性來進一步判斷這塊業務的未來情況。

這張圖是高新發展的主要客戶和供應商情況,供應商相對分散,對該公司來說沒啥定價權,所以成本相對可控。而客戶方面,我們可以看到第一大客戶的銷售額就占到了總銷售額的92.2%。正常情況下,這是一個比較危險的訊號,因為這意味著該公司對下遊客戶毫無定價權,當然如果失去這個客戶,對這家公司來說更是致命的。

可是,這是一家建築行業的公司,尤其是營收規模相對還不是那麽大的公司,那麽它半年或者一年只為一個客戶服務也是正常的,相當於今年就中了這一個標。當然這只是理論分析。下面我給大家扒拉一下中標情況,這是近四年該公司釋出的和中標相關的公告,基本上都來源於成都當地,且多為關聯方交易,說到這個關聯方,

我們必須先了解下該公司的股東情況。

剛上市的時候,該公司的第一大股東是成都市國有資產管理局,從2006年開始突然變成了成都高新投資有限公司,而高新投持股比例從2006年的18.42%一路增持到現在的48.88%,這裏要明確一點,成都高新投是由成都市國有資產監督管理局直接監管的一家重要國有獨資企業。基本可以認為是一家人。那這位家長的實力,就不用我多說了。只要成都還有可發展的計畫,高新發展的利潤就能穩定向前,估值也就大差不差了。

總共的來說,這塊業務的業績穩定,是目前第一大收入及利潤來源,業務區域呢主要位於成都地區。地方勢力十分雄厚,但拓展區域外業務的能力相對較差,隨著房地產行業的退坡,就算當前利潤沒受影響,後期業務局限性也會逐漸顯現。一句話,全看成都怎麽發展了!!!

第二部份,收購華鯤振宇相關情況及估值

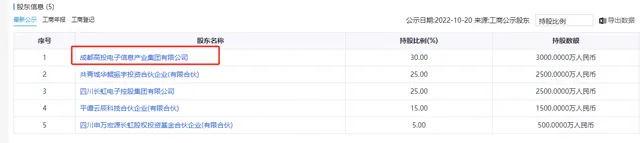

在分析華鯤振宇之前,我們先來看它的股東資訊,持股比例最高的是成都高投電子資訊工業集團有限公司,持股比例達30%。而這個成都高投電子資訊由成高投100%控股的,相當於說華鯤振宇的背後和高新發展的背後是一個家長。兩家公司是兄弟,實際控制人均為成都高新技術產業開發區管理委員會。本次收購股權的交易完成後,上市公司控制權並不會發生變更。此外,上市公司近36個月內實際控制人也未發生變更,這就說明,這次重大資產重組屬於關聯交易,並非借殼上市。這也就是視訊前面為什麽要說「借殼」是不嚴謹的。

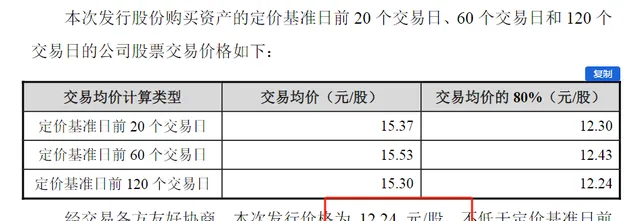

本次增發收購交易主要是高新發展擬透過發行股份及支付現金的方式購買高投電子集團持有的華鯤振宇30%股權、共青城華鯤持有的華鯤振宇25%股權、平潭雲辰持有的華鯤振宇15%股權,共計70%。經過協商,發行價暫定為12.24元/股。家人們,現在股價已經80多了,人家成本呢,十幾塊,所以說股票不是散戶玩的,原因我就不說了,反正大家心裏都有數。

下面我們進一步分析華鯤振宇,

華鯤振宇是華為鯤鵬/昇騰伺服器雙料龍頭,華為系團隊和國資背景賦予其強大的競爭力。美國加大對國內AI算力分所,昇騰有望成為國產算力最優解,現有國內大量輝達存量訂單或將逐漸向昇騰轉單,帶動華為算力鏈二次爆發。

該公司為算力產業企業,負責基於華為鯤鵬昇騰處理器的天宮自主品牌伺服器、儲存、PC、機器視覺等系列產品的生產銷售。這種合作模式使得華鯤振宇能夠充分利用華為鯤鵬的技術優勢,為客戶提供高效能、高可靠性的計算產品,同時推動了鯤鵬計算產業的發展。這一段強勁有力的介紹,吸引了無數散戶來折腰。

繼續說,華鯤振宇在A股市場中,並沒有直接的對標公司,因為它作為一家具有獨特技術優勢和業務模式的算力產業企業,其業務涉及基於數據中心、人工智慧處理器的自主品牌計算、儲存等系列產品的設計、研發、生產、銷售及服務。

那問題來了,怎麽去給華鯤振宇定價呢?家人們,不要著急啊,

我們先看看高新發展請的專業團隊給了華鯤振宇什麽樣的估值, 經初步預估,標的公司100%股權預估值不超過30億元。按照標的公司100%股權預估值30億元測算,對應靜態市盈率為69.11,大家要知道,截至2023年9月30日華鯤振宇的凈資產只有2個多億,現在給到30億的預估值,那凈資產直接增值了1,354.05%。這就是上市的魅力/////

看完專業團隊給的估值,我們再來看看市場給了多少估值,

截至2024年03月8日,總市值299.44億,靜態市盈率150.42,前面我們計算過建築業的市值差不多在30-50億,那除去這部份,市場給華鯤振宇的估值是250-270億,這還是70%的部份,因為高新發展只收購70%,那100%是多少呢,這裏我就不算了,總的來說,市場炒的都是預期,所以給多少價格,都是有可能的。

那我們老百姓怎麽辦,散戶朋友們怎麽辦?

不要著急,默默來給你們算一算!

在計算之前,我必須先了解華鯤振宇的財務數據,就高新發展披露的數據來看,2023年三季度華鯤振宇的營收達3.9億,但根據產業鏈反饋,預計華鯤振宇2023/2024年分別實作營收80億和150億,2024年預計透過自建產線和規模擴大,帶動凈利潤率從現有1.27%提升至3%,則2023/2024年對應的凈利潤分別為9000萬和4.5億。

這樣的預計是有理可依的,

企業成立初期,由於經營規模擴大,為滿足日常生產經營需要,華鯤振宇存在較大規模的對外借款,並產生了較高的財務費用。截至2023年9月30日,標的公司對外借款金額約49億元。所以一直以來凈利潤是受到一定拖累的。

這裏有個常識啊,一般科技公司都有這樣的特點,行業想象空間很大,裏面的公司呢往往能獲得快速成長;但與此同時,也面臨著技術更新叠代迅速、公司被迫不斷進行資本投入以獲得持續競爭力的挑戰。所以,我們經常看到很多科技公司雖然頂著「高科技」的「桂冠」,其盈利能力和自由現金流卻乏善可陳。

但隨著企業走上正軌,有了穩定的市場,規模擴大後帶來的規模效應會逐漸顯現,企業凈利潤也會隨之最佳化。

好,我們接著說華鯤振宇的估值,這裏默默主要用的是相對估值法,在對標公司上我們暫且選擇浪潮資訊,因為浪潮資訊營收結構中98.8%來自於伺服器及部件,從某種程度上來說具有一定的參考性。

這裏為了方便大家直觀判斷,默默我把相應的估值結果做成了表格,大家可以看一下。

估值

就目前階段來看,我們應該選用2023年的數據,心態好點估值就選53.76億。

就市場炒預期來看,我們選用2024年的數據,心態好點估值就選147.91億

這裏提示一下,我們始終是在算高新發展業務的估值,所以是需要乘以70%的,因為高新發展只收購了華鯤振宇70%的股權。

結合上一個部份,我們得出的建築業估值在30-50個億,把兩塊業務加在一起,可簡單計算出高新發展的估值。

就目前階段來看,估值在83-103個億之間。

就市場炒預期來看,估值在180-200個億之間。

這裏默默要提醒大家,上述結果僅我個人意見,不做任何投資建議。

第三部份 整合風險提示

透過收購華鯤振宇,高新發展將進一步豐富公司業務型別,照理說,是有助於拓寬盈利來源,提高核心競爭力,實作業務拓展和利潤增長的。估值我們剛剛也算出來了,但是市場無時無刻都在變化中,所以我們還需要知道這次重組交易隱藏的一些風險。尤其是兩塊業務是否能產生協同效應。

比如,高新發展原來是做建築的,現在要去做伺服器,兩塊業務在產業政策、市場競爭格局、業務和技術模式等方面存在一定差異,因此後續在整合涉及資產、業務、人員等多個領域時很可能會對華鯤振宇的經營產生不利影響,從而影響上市公司的整體業績水平。

其次,高新發展原本資產負債率就在85.47%,華鯤振宇的資產負債率更是達到96.82%,並表後,上市公司負債規模將進一步提升,公司或將面臨更高的資金風險。

最後,當然還要有華鯤振宇未來利潤無法兌現的風險,當下市場寄予厚望,但如若利潤無法兌現預期,那麽對高新發展來說,就是噩夢。

第四部份 總結

話都說到這裏了,實在也沒啥好總結的,股民朋友最關心的問題無非就是後續看漲還是看跌。這恐怕只有神仙才知道了。哈哈哈哈哈

但是,估值已經在手,交易系統就有了依據,截至2024年3月11日,高新發展的市值在300億多一點,我們前面計算的估值有兩個,保守估值在83-103個億之間。就市場炒預期來看,估值在180-200個億之間。不管哪一個,目前的價格都高了。

相信價值回歸,價格圍繞價值上下波動的家人們,記住高拋低吸。不冒大風險,保護本金,穩健操作。還有最後一點,就是記住市場是在不斷變化的。

好啦,今天的視訊就說到這裏的,謝謝大家的觀看,喜歡默默的可以點贊評論加關註,我們下期再見!

本期文章寫作時間:2024年3月14日

下期預告:【康盛股份】002418