特變電工股份有限公司(股票程式碼:600089,下文簡稱「特變電工」或「公司」),公司註冊地址位於新疆維吾爾自治區吉昌回族自治州,2023年首次進入中國民營企業百強榜單,位列中國民營企業500強第93位,2022年稅後凈利潤230.28億元,在民營企業中排名第11,僅次於阿裏巴巴,甚至超過了網易、聯想、比亞迪等知名企業。

圖片來源:【2023中國民營企業500強調研分析報告】

特變電工的主營業務主要包括:輸變電業務板塊、新能源業務板塊、能源業務板塊、新材料板塊,產品涉及變壓器、電線電纜、煤炭、鋁材、黃金等,業務範圍十分廣泛。

- 輸變電業務板塊

公司是該業務領域的龍頭企業,包括變壓器、電線電纜、國際成套系統整合三大主要業務等,變壓器生產規模全國第一,主要客戶為全國各地電力生產企業、電網企業、軌域交通、石油、石化等,為「三峽工程」「西電東輸」「西氣東輸」提供了產品和服務,公司在全球70 多個國家和地區建立了 100 多個海外辦公機構,在印度建有能源裝備制造基地,形成了強大的海外銷售服務體系。

- 新能源業務板塊

新能源業務主要由子公司新特能源負責經營,截至2022年末,特變電工持有新特能源64.43%股份,有新特能源主要從事高純多晶矽研發、生產和銷售及風能、光伏電站的建設和運風能、光伏電站的建設和營運。公司2022年多晶矽產銷量分別達12.59萬噸、10.67萬噸。

圖片來源:特變電工債券募集說明書

同時,公司依靠新疆豐富的煤炭資源,在成本上具有明顯優勢,公司自己投資建設了一座2x350MW熱電聯產自備電廠,用於提供多晶矽的生產所需的電力和蒸汽,有效降低了多晶矽的生產成本。截至2023年末,公司自持光伏電站20個,總容量1582.5百萬瓦(即每小時發電量1582.5百萬瓦,1百萬瓦=1000千瓦),2023年上半年光伏發電自營電站發電量 7.14億千瓦時。

圖片來源:特變電工債券募集說明書

- 能源業務板塊

主要為煤炭勘探與開發業務、電力及熱力的生產和供應等, 已探明煤炭儲量約120億噸!(接近國內煤炭巨頭中國神華的135.3億噸), 2022年公司煤炭收入達174.5億元。

- 新材料板塊

主要包括高純鋁、電子鋁箔、電極箔、鋁制品及合金產品的研發、生產和銷售。

分產品來看,得益於光伏產業景氣度高,多晶矽量價齊升,公司營收占比最高的是新能源產業及工程,近年來該板塊營收占比也在逐漸提高,2023年上半年該板塊營收接近160億元,占比達32.7%。其次為煤炭產品,2023年上半年煤炭產品營業收入近100億元,占比約20%,其次才是變壓器、電線電纜等產品。由此可見,新能源產業及工程已經成為公司的最大營收來源。

圖片來源:特變電工債券募集說明書

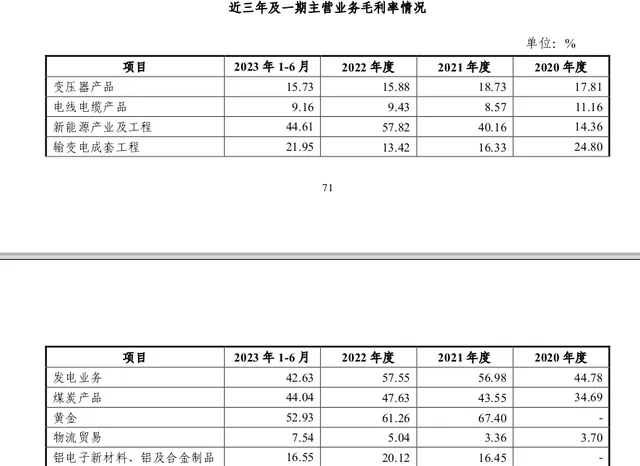

從毛利率情況看,黃金、煤炭產品、發電業務、新能源產業及工程都非常賺錢,毛利率均在40%以上,而公司傳統的變壓器、電線電纜等產品毛利率並不是特別高,變壓器產品的毛利率在15%左右,電線電纜產品毛利率在10%左右。

圖片來源:特變電工債券募集說明書

從公司財務情況看,截至2023年9月末,公司總資產約1963億元,其中流動資產約849億元、非流動資產約1114億元。流動資產中,僅僅貨幣資金就有266億元,其次為應收賬款171億元、存貨170億元。可見,特變電工是一家資產規模十分龐大的上市公司,A股中不少上市公司總資產都沒有突破百億元,而特變電工僅僅是貨幣資金就達到了驚人的266億元。公司客戶主要是國家電網、南方電網等優質客戶,雖然應收賬款規模較大,但減值、無法回收風險較低。

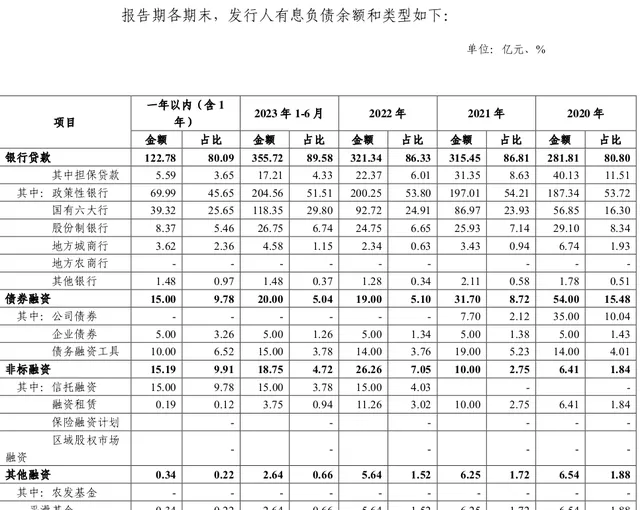

公司所處行業內容決定了基建計畫較多,資金需求量較大,公司需要儲備大量貨幣資金,同時公司近年來處於業務擴張階段,因此在儲備大量貨幣資金的同時也有大量有息負債。截至2023年9月末,公司短期借款約60億元(主要是銀行貸款,以及少量的票據貼現、保理借款),一年內到期的非流動負債約70億元(主要系一年內到期的長期借款),長期借款約300億元,應付債券約5億元,有息負債總額約435億元。公司資產負債率55.94%,總體來說資產負債率並不是特別高。

不難發現,公司有息債務主要是來自於銀行貸款,一般來說特變電薪資產規模大、實力雄厚,透過自己發債融資財務成本更低。但從貸款構成情況看,公司從政策性金融機構獲得的貸款金額常年占比50%以上,政策性金融機構的借款利率往往較低。從利潤表看,公司1-9月利息費用為10.9億元,對應金額約435億元的有息負債,綜合年化融資成本僅為3.3%左右,可以說是非常低了(目前一年期LPR為3.45%,五年期以上為4.2%)。

圖片來源:特變電工債券募集說明書

目前特變電股價不足15元/股,工市值約730億元,市盈率5.13,市凈率1.22,無論是在傳統的變電器、電線電纜、煤炭開發,還是方興未艾的新能源產業領域,特變電工的實力和行業實力都不言而喻,如此低的估值也顯示了A股目前的窘境。