行業主要上市公司: 山西焦化(600740);雲煤能源(600792);寶泰隆(601011)等。

煤焦化行業競爭力評價;煤焦化行業競爭梯隊

煤礦機械指主要用於煤礦的采掘、支護、運輸、洗選等生產過程的礦山機械。煤礦機械是專門用於煤礦開采的機械,由於其專業特點而不同於其他礦山機械。煤炭機械是為煤礦開采企業提供裝備的行業,包括的產品種類很多,按照煤礦開采的順序,主要分為勘探裝置、連采裝置、綜合采掘裝置、提升裝置、洗選裝置、煤炭安全裝置和其他裝置,還有露天礦裝置等。

煤礦機械屬於機械的一個大的分類,煤礦機械是專門用於煤礦開采的機械,由於其專業的特點而不同於其他礦山機械,作為煤炭生產的大國,中國每年煤炭的產量在不斷的提升,截止2008年底全國的煤炭產量突破了24億噸,煤礦機械的生產在中國有著舉足輕重的作用。

由於煤炭行業重組後對機械化開采的要求以及日益緊迫的煤礦安全問題,中國將加快煤炭開采機械化行程,因此對煤炭機械的需求增長將超過煤炭產量的增長速度,未來煤炭機械的需求主要來源於新增煤炭產能的裝置投資、已有煤炭機械裝置的更新投資以及行業機械化率提高增加投資等方面的需求。

煤礦開采機械化不僅能提高煤炭開采效率,而且有利於減少煤炭事故的發生率。隨著中國機械工業發展水平的不斷提升,中國采煤機械化程度不斷提升。據中國煤炭工業協會統計數據顯示,中國大型煤炭企業采煤機械化程度由1978年的32.34%提高到2020年的98.9%。

2016-2018年,煤炭行業完成8.1億去產能任務,超過了規劃中5.5億噸的目標,去產能力度較大。根據數據,煤礦數量從2016年的8960處降至2020年的4700處,遠超政策目標。

根據國家統計局數據顯示,2011-2020年中中國煤炭能源整體消耗情況穩定,基本在27-28.5億噸標準煤中,其中2020年中國煤炭能源為28.3億噸標準煤,同比2019年增長0.6%,達到近十年消費量的最大值,下遊整體煤炭消費情況穩定是中國煤炭機械發展的核心關鍵基礎。

根據中國煤炭工業協會數據,2012年中國煤碳機械行業市場規模為1668億元,此後隨著行業全面去產能,煤碳機械市場規模迅速回落,至2016年達到拐點,隨後穩步上升,2019年行業市場規模達1416.3億元,與2012年仍有一定差距,但2019年煤炭產量已達38.46億噸,基本與2012年高峰時期持平,長期來看煤炭的需求仍處穩定上漲的趨勢。

根據中國工業協會公布的煤炭機械TOP50營收狀況而言,中國煤炭機械產業營收快速增長,從2017年的656.81億元增長到2020年的899.56億元。主要原因是煤炭機械的下遊需求有所增長,加之市場面臨更新周期,煤機需求上升,導致中國煤炭機械營收快速上漲。

2021年中國煤炭機械工業50強企業,主要是由中國煤炭機械工業協會釋出、中商產業研究院整理。入圍企業銷售總額為1321.18億元,與2020年相比增長9.35%。從企業分布地區來看,50強主要分布在13個省份,山東省有10家煤機企業上榜,山西、江蘇、河南的上榜企業數量不少於5家,表現出色。

煤炭機械企業山東礦機2020年總資產為347340.2萬元,相比2019年增長了7355.00萬元,同比增長2.16%;凈資產為272534.99萬元,相比2019年增長了9314.94萬元,同比增長3.54%。2020年山東礦機營業收入為209018.41萬元,相比2019年減少了8753.92萬元,同比下降4.02%;營業成本為177182.65萬元,相比2019年減少了3134.26萬元,同比下降1.74%。2020年山東礦機歸屬母公司凈利潤為10553.55萬元,相比2019年減少了8397.52萬元,同比下降44.31%。每股收益為0.06元。

按產品分類來看,2020年山東礦機主營業務總收入為20.90億元,主營業務總成本為15.13億元,其中:煤炭機械裝置實作營業收入為13.99億元,營業成本為10.11億元;網路遊戲實作營業收入3.78億元,營業成本為2.87億元;印刷裝置實作營業收入為1.77億元,營業成本為1.33億元;建材機械裝置實作營業收入為0.22億元,營業成本為0.18億元;其他實作營業收入為1.14億元,營業成本為0.64億元。

中國煤炭機械工業「火車頭」天地科技,煤機銷售收入為141.05億元。世界範圍內煤炭行業產業鏈布局最為完整的企業之一,總部位於北京市朝陽區,員工總數達到21221人,從事產業板塊基本覆蓋煤炭行業全產業鏈,包括勘探、設計、煤機裝備、安全技術與裝備、煤礦建設、煤礦營運、生態治理、清潔能源高效利用等技術與產品為一體的整合式服務。

煤炭機械行業未來前景分析

煤機行業正呈現出集中化的趨勢,其中,天地科技股份有限公司、山東能源重型裝備制造集團有限公司、中國煤礦機械裝備有限責任公司、鄭州煤礦機械集團股份有限公司四家公司又在國內煤機市場中處於領先地位。4家煤機企業產品各有側重,但都已在煤機智慧化板塊加快部署。根據國家能源局報告,2015年全國煤礦僅有3個智慧化采掘工作面,2019年達到275個,到2020年全國智慧化采掘工作面一共有494個,但是對比中國目前持續存在的4700家左右的煤礦,中國煤礦智慧化發展仍處於較低水平,未來仍有較大的增長空間。

中研普華利用多種獨創的資訊處理技術,對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子資訊解決方案和咨詢服務,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點選中研普華產業研究院的【2020-2025年中國煤炭機械行業深度調研及投資前景預測研究報告】。

1、中國煤焦化行業競爭梯隊:可分為3個競爭梯隊

煤焦化又稱煤炭高溫幹餾,具體指以煤為原料,在炭化室隔絕空氣的條件下,經過高溫幹餾,焦餅溫度達到950℃—1050℃即形成焦炭,同時獲得焦爐煤氣、煤焦油以及其他化學產品的過程。

煤焦化行業依據企業的營業收入劃分,可分為3個競爭梯隊。其中,2022年上半年焦炭業務收入大於100億元的企業有陜西黑貓和美錦能源;業務收入在50-100億元之間的企業有:開灤股份、山西焦化、寶豐能源;其余企業的業務收入在50億元以下。

2、中國煤焦化行業競爭者入場行程:美錦能源入場時間較早

從中國煤焦化行業競爭者入場行程來看,美錦能源入場時間較早,成立時間在1990年之前。1990-2006年,煤焦化企業密整合立,包括陽光焦化、安泰集團、中國旭陽集團、山西焦化、開灤股份、陜西黑貓、寶泰隆、金能科技、寶豐能源等。

註:橫軸代表企業成立年份;縱軸代表企業成立月份;氣泡大小代表企業註冊資本。

3、中國煤焦化行業企業競爭格局分析

中國煤焦化行業呈現出以鋼鐵聯合煤焦化企業和獨立煤焦化企業共同存在的競爭格局。鋼鐵聯合煤焦化企業一般受到各地環保容量限制,並且產業鏈延伸程度較低,煉焦副產品如煤焦油、焦爐煤氣等深加工程度不高,導致資源利用效率較低,因此煤焦化行業產能擴張推動不足。獨立煤焦化企業向鋼鐵企業和其他冶煉企業銷售焦炭產品,其競爭力主要體現在煉焦副產品的加工和焦爐氣的綜合迴圈利用。對於獨立煤焦化企業來說,豐富的產品結構和較長的產業鏈是其有利競爭的根本所在。豐富的產品結構和較長的產業鏈是其有利競爭的根本所在,產品結構越豐富、產業鏈越長、焦爐煤氣利用附加值越高的焦化企業,有利競爭越明顯。

目前,中國煤焦化行業基本形成了以金鼎鋼鐵集團等多個鋼鐵企業配套煤焦化和中國旭陽集團、陜西黑貓、美錦能源等獨立煤焦化企業為主體,中小煤焦化企業並存的產業發展格局。

註:由於官方渠道尚未公布鋼鐵聯合煤焦化企業焦化產品產能情況,故上述數據僅包括獨立焦化企業的焦化產品產能情況。

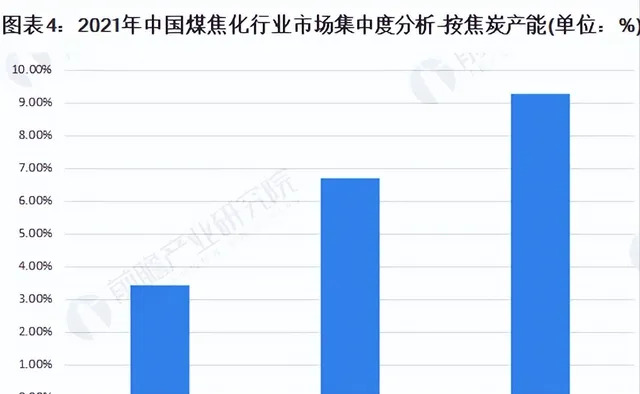

4、中國煤焦化行業市場集中度:市場集中度較低

作為傳統工業領域,煤焦化行業技術壁壘不高,全國各地有眾多零散煉焦產能,行業屬於完全競爭市場。由於原料供應充足,技術門檻較低,中國湧現了大量小規模、小產能的煉焦企業,產業集中度不高,產能過剩,以2021年焦炭產能為例,CR2僅為3.42%,CR10不足10%。

5、中國煤焦化行業企業布局:企業煤焦化產品布局較為廣泛

在煤焦化產品布局方面,各個企業煤焦化產品布局方面範圍均較為廣泛,涉及的煤焦化包括焦炭制造、煤焦油加工等。

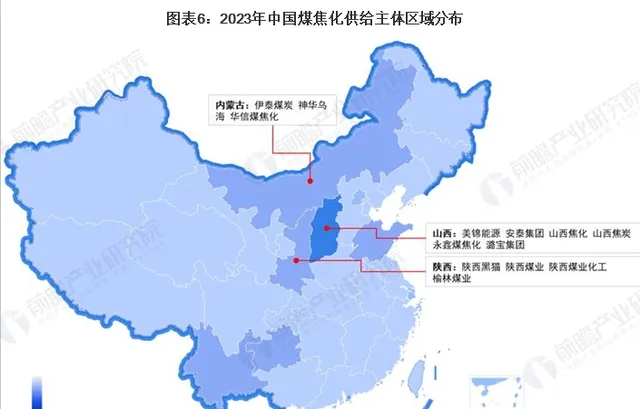

6、中國煤焦化行業區域競爭格局:註冊企業主要集中在山西省

根據中國企業資料庫企查貓,目前中國煤焦化註冊企業主要集中在山西省,截至2023年2月,山西省煤焦化行業企業數量超過600家,排在第一位,山西省煤焦化代表企業有美錦能源、安泰集團、山西焦化等。此外陜西省、雲南省、貴州省的煤焦化行業企業數量同樣較高。

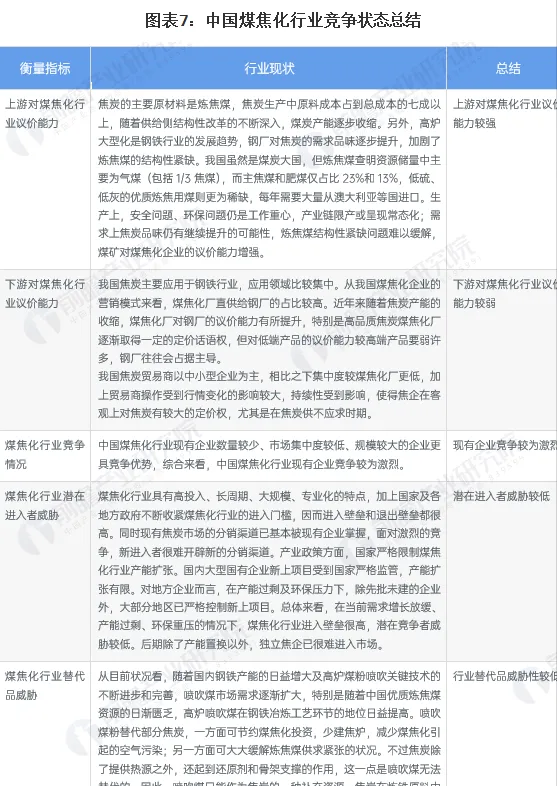

7、中國煤焦化行業競爭狀態總結:行業處於結構調整期

綜合行業五方面力量對比,可以看整體的競爭強度較大,行業處於結構調整期。根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,煤焦化行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院【中國煤焦化行業發展前景預測與投資戰略規劃分析報告】,同時前瞻產業研究院還提供產業大數據、產業研究、產業規劃、園區規劃、產業招商、產業圖譜、產業鏈咨詢、技術咨詢、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

(1)煤炭行業的競爭格局和市場化程度

中國煤炭行業的市場化程度不斷提高,煤炭價格的形成機制逐步實作了由計劃向市場過渡的過程。1993 年以前,原煤炭工業部和國家物價局對煤炭價格實行政府定價;1993-2004 年,由計劃定價向市場化過渡;2005 年,延續了幾十年的全國煤炭訂貨會改為煤炭產運需銜接會;2006 年 12 月,國家發改委宣布取消對動力煤價格的臨時幹預活動,徹底放開了包括主要使用者合約價格在內的動力煤價格的控制;2007 年,全國煤炭產運需銜接會改為電視電話會;2009 年之後,國家不再參與煤炭訂貨,而改由供需雙方自主銜接。目前,政府主要在出口配額以及電力行業與煤炭行業在動力煤價格漲幅爭議上進行協調。

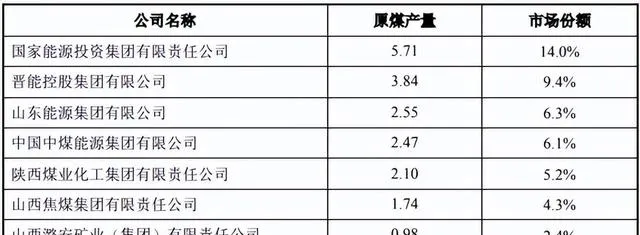

中國煤炭行業長期處於「多、小、散」的局面,小型煤炭生產企業眾多,具有一定規模的煤炭生產企業數量比較少,2021 年,全國煤炭總產量為 40.7 億噸,而中國前八家煤炭生產企業的原煤產量 20.26 億噸,總和僅占全國煤炭總產量的分別約 49.8%。

2016 年以來,在國家推動供給側結構性改革政策措施指導下,主要產煤省區政府和大型煤炭企業主動作為,經過 5 年的不懈努力,煤炭行業整體面貌發生了顯著變化,過剩產能得到了有效化解,煤炭生產結構最佳化,市場供需實作了基本平衡,行業效益回升,轉型升級取得實質進展,煤炭行業改革發展邁上新台階。

近年來,國家有關部門先後釋出了【煤炭工業「十四五」高品質發展指導意見】【煤炭工業發展「十三五」規劃的通知】【煤炭深加工產業示範」十三五」規劃】【關於加快煤礦智慧化發展的指導意見】等多項針對煤炭行業的宏觀調控政策,大力整合煤炭資源。根據中國煤炭工業協會統計,截至 2020 年底,全國煤礦數量約為4,700萬處,比2019年減少11.3%;千萬噸級煤礦52處,較上年增長18.2%;智慧化采掘工作面 494 個,較上年增長 79.6%;規模以上煤炭企業原煤產量 38.44億噸,占全國原煤產量的 98.6%。未來煤炭行業競爭將更加有序,亦將進一步實作產業集聚效應和規模化發展。

(2)行業內的主要企業和主要企業的市場份額

根據中國煤炭工業協會的統計數據,2021 年,中國前八家煤炭生產企業的產量合計約 20.26 億噸,約占當年全國原煤總產量的 49.8%。

2021 年中國大型煤炭企業原煤產量情況 單位:億噸