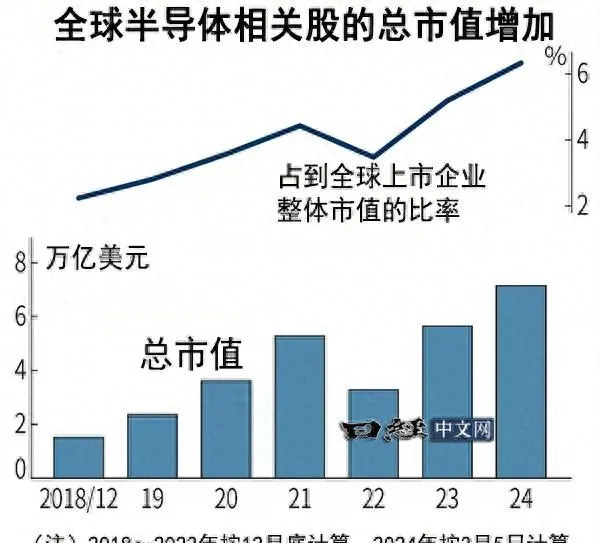

全球半導體相關企業的股票總市值正在增長。截至3月5日達到7.153萬億美元,過去5年裏增至4.7倍。全球的數位需求增長,半導體的用途也在擴大。隨著對生成式AI的投資和半導體的去庫存取得進展,各公司的業績預期正在改善,成為股價上漲的東風。

包括QUICK FactSet分類為「半導體」的企業以及部份半導體生產裝置企業等在內,統計了美元計價的總市值。截至3月5日約為840家企業。把合計總市值與2018年底進行簡單比較,結果增至4.7倍,占全球上市企業整體市值的比例超過6%,上升了約4個百分點。

按具體企業觀察與2018年底相比的總市值增加額,輝達增加約2萬億美元(增至26.4倍),增速最快。美國博通(約5200億美元、6倍)、台積電(約4100億美元、3.2倍)、荷蘭阿斯麥控股(約3300億美元、5.8倍)等緊隨其後。

成為轉折點的是新冠疫情下的居家需求和企業改善業務效率等帶來的數位需求的擴大。全球半導體市場規模2021年超過5500億美元,比2018年增加2成,各公司業績增長,增長預期也有所提高。

在2022年,美國長期利率上升、民生產品需求減退、半導體調整過剩庫存等導致半導體相關企業的總市值銳減,但半導體市場的長期增長前景得以維持。受到來自數據中心、汽車的需求的推動,認為半導體行業不景氣的「波谷」變短、變淺的觀點也有所增加。

以ChatGPT的問世為契機,2023年對生成式AI的期待急劇加強。隨著半導體去庫存取得進展,AI相關領域以外的需求復蘇的機率也隨之提高。目前面向車載和工業用途進入緩慢調整局面,但半導體整體的景氣度進入2024年仍在上升。半導體相關企業的總市值與2023年底相比也增加了近3成。

從PER(市盈率)來看,「(半導體)器件企業與過去相比仍然存在低估的一面」(FIL Investments (Japan) Limited的日本股票研究分析師伴大智)。實際上,按輝達下財年的預測值計算的市盈率為29倍左右,低於過去5年的平均值(36倍左右),台積電也是如此。美國超微半導體(AMD)的市盈率也遠遠低於新冠疫情期間。

背景原因之一是利潤增長,市場預測各半導體企業的下財年每股收益(EPS)將達到歷史最高水平。尤其是明顯受益於生成式AI的輝達,EPS預期在最近3個月內上升了逾2成,「呈現股價正在追趕利潤增長的局面」(巖井Cosmo證券的高級分析師齋藤和嘉)。除了輝達,似乎還存在民生產品需求的不確定性和車載用途等的去庫存抑制企業市盈率的一面。

在半導體生產裝置領域,美國大型企業和Tokyo Electron等的市盈率處於過去5年的最高水平。半導體生產裝置由於高效能化和需求增加,從長期來看有望實作超過半導體器件本身的市場增長。此外,日資廠商明顯受益於日本股市的資金流入。雖然也有聲音指出存在過熱,但FIL Investments (Japan) Limited的伴大智表示「基本面的改善才剛剛開始」,認為「應賣出」的投資者較少。

同時也存在風險。由於2024年的美國總統選舉等,圍繞半導體出口管制等的中美關系難以預測。與此同時,AI以外的需求恢復、美國降息動向也不明朗。半導體相關股的存在感已經前所未有地提高,如果發生股價回呼,對市場的影響將會很大。

日本經濟新聞(中文版:日經中文網)堤健太郎

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部份復制,違者必究。

日經中文網 https://cn.nikkei.com