最近新能源又再度有回暖的跡象,而市場回暖,裝備先行。一旦行業回暖,那麽新能源上遊裝備產業鏈就有可能最先復蘇。

今天看的這家公司就是新能源上遊裝備龍頭,而且, 不僅僅是新能源的光伏、鋰電裝備,它甚至還對芯片半導體裝置也有布局 ,堪稱咱們A股的高端裝備之王。

而且 公司最近五年,平均每年的凈利潤增長接近100% ,相當於每年都能夠翻一倍。

這家公司就是在A股上市的捷佳偉創。

當下公司走勢已經突破之前下降趨勢,開始轉為震蕩。

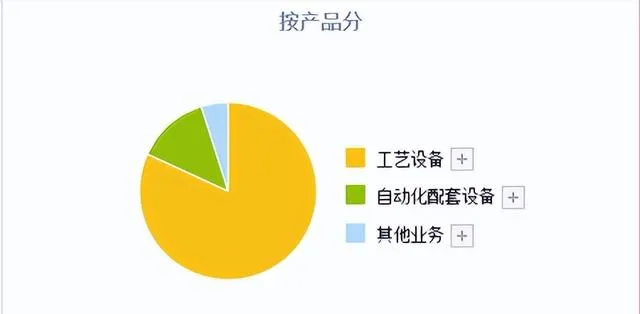

公司主要從事太陽能裝置研發、生產和銷售。

公司工藝裝置營收占比81.87%,毛利率30.96%,利潤占比達到80%。

其次,則是公司的自動化配套裝置,營收占比13.23%,毛利率27.67%,利潤占比11.58%。

公司在太陽能電池裝置生產領域,行業地位突出。公司作為太陽能電池裝置的領先企業,致力於打造成技術平台型 企業, 全面布局 TOPCon、HJT、XBC、鈣鈦礦及鈣鈦礦疊層等高效、超高效光伏電池技術路線,目前已經成為以 TOPCon 為主流技術路線的主要裝置供應商;

而在半導體芯片領域,

子公司創微微電子有限公司自2020年創立以來,先後推出4-8吋全自動Cassette type清洗裝置、8吋全自動Cassette-less清洗裝置及4-8腔Single tool清洗裝置。 成功匯入青島芯恩、成都德州儀器、上海積塔等國內頭部芯片企業並獲得重復性訂單。

而在鋰電領域,公司積極布局鋰電新能源裝備技術研發,並在鋰電真空專用裝置領域取得突破。

看完了公司的優勢亮點,接下來,對公司的財報關鍵數據進行分析梳理,進一步厘清公司真實含金量情況。

首先,來看公司的盈利能力情況如何,

從公司的 銷售凈利率 來看,

公司的銷售凈利率,近兩年大致在18%附近徘徊 ,不過今年3季度,公司的銷售凈利率有所下降。

而從公司的營運能力來看,

總資產周轉率 ,評估的是公司的資產營運效率,數值越高,公司的營運能力越強。

從公司的總資產周轉率來看,在經過23年周轉率下降之後,今年3季度再度出現大幅提升,已經超過了去年全年水平。

結合公司三季度的銷售凈利率來看,雖然凈利率有小幅調整,但周轉率卻出現了明顯上升,整體綜合經營實力依然保持著持續的增長。

那麽,公司目前的財務狀況如何,流動性怎樣呢,

從公司的 資產負債率 來看, 公司目前的負債率持續保持在75%附近。 負債率較高。

而從公司的流動性來看,目前公司的流動資產, 大致能夠覆蓋130%的流動負債。 流動性中規中矩。

綜合來看, 公司在光伏裝置領域處於領頭羊地位,同時在半導體芯片領域也開始有所爆發,並且已經在鋰電裝置進行了布局 ,可以說是高端裝備全面開花。不足之處在於, 公司目前的負債率較高,以負債拉動收益的程度較高。

綜合評分,三星。