9月10日,雙成藥業(002693.SZ)釋出公告表示,擬發行股份及支付現金購買奧拉股份100%的股份,並募集配套資金。據悉,如果這一資產重組計畫完成,雙成藥業將從一家醫藥制造企業跨界「轉型」為一家半導體企業。

公告釋出後,市場便對雙成藥業的資產重組計畫產生熱議:一邊是連年虧損甚至面臨退市風險的雙成藥業,一邊是沖刺科創板失敗的奧拉股份,在同一實控人的操作下,憑借一招資產重組,便將「保殼」與上市的目標一箭雙雕。

隨後,市場對雙成藥業的討論愈發激烈。有聲音認為,對於主業沒落的企業而言,跨界並購重組的確存在必要性,企業可以此尋求新的發展機遇。然而,如果有企業趁機盲目跨界進行炒作或自保,或造成資源的浪費。

紛爭之下,雙成藥業此次資產重組究竟是為了「一箭雙雕」,還是「涅槃重生」?

雙成藥業連年虧損

處於財務類強制退市邊緣

9月10日,雙成藥業披露發行股份及支付現金購買資產並募集配套資金暨關聯交易預案。公告顯示,公司擬透過發行股份及支付現金的方式向奧拉投資、Win Aiming等25名交易對方發行股份及支付現金購買其合計所持有的奧拉股份100%股份並向不超過35名特定投資者募集配套資金。

雙成藥業屬於醫藥制造業,主營業務涵蓋藥品註射劑、固體制劑、原料藥的研發、生產、銷售等。而奧拉股份屬於半導體行業,主營業務為模擬芯片及數模混合芯片的研發、設計和銷售。兩家企業的實控人均為王成棟與其子王熒璞。

對於此次「跨界」交易,雙成藥業表示,交易完成後公司將實作戰略轉型,重點發展模擬芯片及數模混合芯片設計業務,有利於公司尋求新的利潤增長點,進一步提高公司持續經營能力。

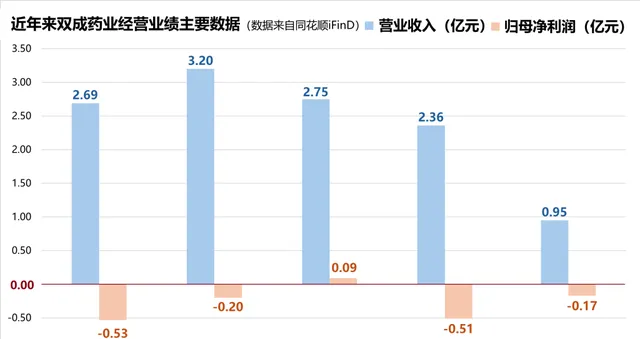

從雙成藥業近年來的經營業績來看,的確走到了不得不透過資產重組來進行戰略轉型的地步——目前,雙重股份已經處於財務類強制退市邊緣。

根據深交所最新的退市規定,營收低於3億元、凈利潤虧損的主機板企業,將面臨退市風險。同花順iFinD數據顯示,2022年與2023年,雙成藥業的營業收入均低於3億元,且凈利潤均為虧損。2024年上半年,公司「收利雙降」,營業收入僅為0.95億元,凈利潤依舊虧損。也就是說,如果企業下半年的經營業績不及預期,很有可能面臨退市的危機。

對於此次交易是否出於「保殼」的目的,風口財經致電雙成藥業。截至發稿,公司並未對此做出回復。

除「保殼」之外,市場有聲音認為,雙成藥業有借並購重組之機進行炒作的嫌疑。

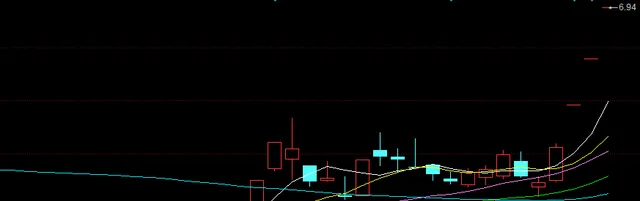

8月27日晚22時53分,雙成藥業釋出公告表示因籌劃重大資產重組暨關聯交易,公司證券將自2024年8月28日開市起開始停牌。然而,就在8月27日當天,雙成藥業盤中漲停,當日報收5.22元/股。自9月11日復牌以來,雙成藥業因並購重組的利好拿下「三連板」,股價漲至6.94元/股。

(雙成藥業近兩個月K線圖)

奧拉股份「借殼」上市?

曾闖關科創板失敗

除雙成藥業是否在以此次資產重組為契機「保殼」之外,奧拉股份被收購的目的也十分耐人尋味。

此前,奧拉股份曾在上交所科創板IPO,但歷時一年半之後未果,於今年5月27日撤回上市申請,終止了這一IPO行程。對於終止科創板IPO的具體原因,以及此次交易是否有「借殼上市」的目的,風口財經致電奧拉股份。截至發稿,公司同樣未對此做出回復。

從目前已有資料來看,無法猜測出奧拉股份同意被收購的目的,但可以對終止IPO的情況進行相關梳理。從經營業績、研發實力等方面來看,奧拉股份與科創板還有較長的路要走。

從奧拉股份相關公告可知,2022年與2023年公司營業收入連年下降,恐怕難以達到科創板企業「近三年營業收入復合增長率達到25%」的經營業績標準。

新「國九條」之後,企業若擬在科創板上市,需提供合計50項以上的發明專利,且能夠產業化。從奧拉股份的招股書可知,IPO期間,公司的發明專利只有27項。

值得註意的是,近年來,由於股權激勵產生的股份支付費用分期確認,奧拉股份的利潤曾長期為負,經營活動現金流量凈額同樣連年虧損。招股書顯示,彼時奧拉股份擬透過科創板IPO募資30.07億元用於6個計畫的建設以及補流。其中,用於補流的金額為9.00億元,占比近三成。在此背景下,奧拉股份追求IPO上市的真實目的同樣耐人尋味。

醫藥制造跨界轉型半導體

重組企業難符合主機板要求?

雙成藥業表示,本次交易完成後,公司的發展重心將轉移到半導體行業中的模擬芯片及數模混合芯片的研發、設計和銷售業務,並在未來擇機剝離醫藥類相關資產。也就是說,雙成藥業將從一家傳統的醫藥制造企業轉型為一家具有科技內容的半導體公司。

一邊是連年虧損甚至面臨退市風險的雙成藥業,一邊是沖刺科創板失敗的奧拉股份,僅透過資產重組,能否實作「負負得正」?

從財報層面來看,的確有希望達到預期。2024年1-7月,奧拉股份扭虧,實作營業收入5.38億元,剔除股份支付影響的凈利潤為3.07億元。如果資產重組成功,「並表」後的財報將得以美化。

然而,從盈利能力、主機板定位等方面來看,「負負得正」的預期需打一個問號。

按照雙成藥業的表述,資產重組後,由奧拉股份開展的半導體業務將被逐步「置換」為上市公司的主體,那麽就需要這一業務板塊撐起主機板上市企業的標準。

近年來,奧拉股份經營業績波動較大,且存在凈利潤與經營活動現金流量凈額長期為負的情況。再加上目前雙成藥業虧損嚴重,不僅現金流同樣長期為負,近年來累計的借貸也讓企業面臨的資金與經營壓力越來越重。

在此背景下,此次資產重組能否經得住層層標準與稽核?資產重組後的企業能否達到主機板上市企業的財務標準?能否符合經營業績穩定等「大盤藍籌」的特色?還需靜觀接下來兩家企業的表現。否則,恐怕將造成資本市場資源的浪費。

(大眾新聞·風口財經記者 許耀文)

(本文觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎!)