2023年所有人都相信微盤股的賺錢效應,就像2021年所有人都相信核心資產的投資價值。同樣是不到一年時間,前者盛極而衰,後者也跌落神壇。只能F9查到資料的個股們在2023年造就了為數不多的現象級賺錢神基,卻也在2024年伊始給A股放了一把大火。

年前,微盤股因為量化DMA策略基金被限制性賣出造成史詩級暴跌,隨著神秘資金的救市,很快迎來了報復性的修復,有人借這一波反彈順利脫坑,有人因為高彈性選擇了繼續押註,一時之間眾說紛紜,在此背景下,微盤股基金是值得擁抱還是回光返照,這個現象級產品接下來何去何從?

一.為什麽是微盤股在統治2023年?

微盤股並不是一個新概念,早在2015年市場上就有它強勢的身影,那時候A股流行借殼上市,借殼之後股價往往會迎來大漲,翻八倍十倍的不在少數,炒小炒殼是當時的投資特色,這種盛況一直持續到2015年股災。

市場總是從一個極端,走向另一個極端,微盤股的歷史不會重復,但會押著相似的韻腳。

本輪微盤股的表現始於2021年,當時藍籌白馬股經歷了兩年的大漲,開始走向衰落,而投資者也開始做市值下沈,簡單來說就是買茅台不賺錢了,大家就開始買瀘州老窖。

因此中證500在2021年5月之前明顯好於中證1000、中證2000、萬得微盤指數,一覽眾山小,之後中證1000也出現短暫接力,呈現了牛市最後的繁榮。隨著賺錢效應的枯竭,存量賽局的白刃戰正式展開,瀘州老窖也不掙錢的時候,市場就下沈到了水井坊。

從2021年10月份開始進入小微盤股的統治時代,資金也紛紛進入微盤股進行拼刺刀,跑馬圈地,誰入場早,手裏籌碼多,誰就賺得盆滿缽滿。誰能講故事,誰就擁有定價權。

數據來源:Wind,2021.10-2024.03

而真正讓微盤股火出圈的不是某只暴漲的個股,是神基「金元順安元啟」的誕生。

2021年基金的持有收益開始下滑,在四季度開始跌跌不休,這時大家發現有一只基金走出了獨立行情,且還在不斷地創新高,透過對基金的深度解析,發現該基金完全就是萬得微盤股指數的增強基金,並相對於指數很高的超額收益。

拉長周期來看更是讓人驚嘆,最近10個自然年度有9年都大幅跑贏主流寬基指數,關鍵其中8年還都是正收益,在本輪下跌前,收益翻了20倍,這只微盤股增強基金的規模也快速從2億增長到了15億,然後就限購了,在2022年8月22日,正式宣布關閉申購。

數據來源:Wind,2014.01.01-2024.2.27

不過讓人好奇的是,出現這樣好賣的基金,基金公司居然沒有大規模去申報微盤股的主題基金,從審批明細上來看,只有建信基金有過這樣的申報記錄,但自去年6月份申報完,然後就沒了下文。

回過頭來看,有券商分析認為,2021-2023年連續3年微盤策略相對於中證全指走出了20%以上的超額收益,其中2023年超額收益最為突出。微盤股的交易越來越擁擠,擁擠交易推升使得微盤2023年獲得顯著的超額收益,所以是微盤股在統治2023年。

有意思的是,這一年微盤股超額收益與2021年茅指數相似,正是最後幾個月的擁擠交易導致行情加速見頂。

二.為什麽微盤股指數10年能暴漲近20倍?

除了微盤股的盛世,神基的誕生,微盤股指數的表現也是吸引大家入坑的重要因素。

2021年3月8日,萬得微盤股指數釋出,它的起點設在1999年底,至今漲幅28236%,年化收益28%。近10年,漲幅1965%,年化36.5%。

但解密一下微盤股指數賺錢效應背後的3個原因,你會對它祛魅。

1、 編制邏輯的躺贏

萬得微盤股指數的編制讓它很難不賺錢:一方面,它選取A股中市值居於後400的個股,剔除ST、*ST、退市整理股、先發連板未開啟的標的,市值都在30億以下,盤子小,典型的「金針菇」,拉升難度小;

另一方面,指數成分股每日調整,而主流寬基指數都是半年或者一年調整一次,造成的結果就是漲得多的成分股就會因為市值過大而被剔除指數,回呼較多的則會重新納入成分股。

簡單來說,它最大的優勢就是靠持續將漲多了的個股調出指數,達到持續止盈的效果,用超高換手帶來超額收益。

2、抱團股瓦解的紅利

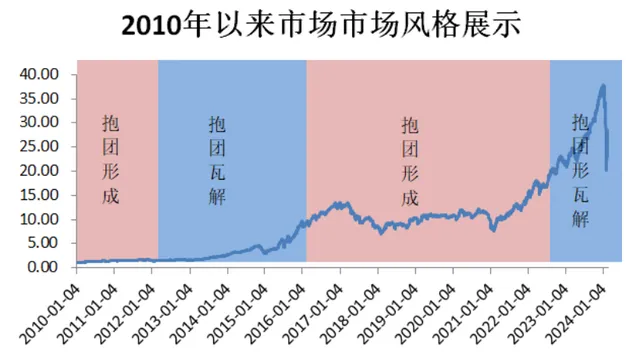

從2010年以來的統計數據來看,微盤股在市場抱團期間表現比較平淡,在抱團股瓦解期間,遊資比較喜歡熱炒具有傳奇故事的微盤股,所以指數走得也不錯,例如最近三年的炒天炒地,炒龍炒鳳行情;同時市場普漲期間,即在2019-2021年的藍籌白馬行情中,微盤股也有較好的彈性,並未掉隊。

數據來源:Wind,2010.01.01-2024.02.27

3、量化基金的助攻

這些年量化基金規模的激增,引發微盤股活躍性提升。

我們以公募基金為例,2022 年,公募量化產品總計 434 只,規模為2447.11 億元,而到了2023年底規模激增到了3169億,擴大近30%。為了做出Alpha,量化基金只有在分析師覆蓋度較低和宏觀經濟相關性較弱的小微盤股裏去挖掘,甚至風險敞口暴露大的基金們會選擇重倉微盤股。

因此,指數神話背後往往是機制和天時地利的結合,微盤股並不是天然就具備持續上漲的優勢,微盤股基金也不是持續能創造奇跡的標的。

三.微盤股基金≠北交所基金≠量化基金

目前市場沒有專門的微盤股基金分類,並且在萬得微盤股指數已經推出的情況下,也沒有專門的基金進行跟蹤,所以大家理解的微盤股基金也各不相同,我們對這類基金的篩選邏輯接下來會闡述。

首先從市值角度來看,北交所的相關基金其實都可以算作微盤股基金,因為龍頭股聚集的北證50的平均市值也才31億。

目前共有24只北交所主題基金,其中北證50相關基金13只,規模不足10億,定開基金11只,規模30億左右,即使去年北交所走出了獨立行情,從10月24到年底漲幅超過50%,也沒能吸引太多人的駐足。

北交所定開基金:

數據來源:Wind, 2024.02.27

北證50主題基金:

數據來源:Wind, 2024.02.27

北交所的流動性太弱,在討論微盤股基金的時候沒有人把它們帶上,因為主機板市場才是大家奮鬥的主戰場。

接下來常被誤解的就是量化基金=微盤股基金。

我們認為量化基金並不完全都在專註微盤股,紮推微盤股則是出於利益的驅動。量化基金分為市場中性、股票多頭、指數增強三類,春節前引起市場雪崩的量化DMA就是四倍杠桿的量化中性策略。

起因就是當市場增量資金越來越少,量化中性策略敏銳地發現市值越小越和指數無關,越容易跑贏大盤,所以它們的因子自然設定為買入市值更小的股票,從而導致了這一千多億資金瘋狂抱團小盤股、微盤股,並且由於加了2-4倍的杠桿,市場急跌的情況下,又被限制賣出,自然就崩了。

同樣近期市場成交量大幅放大至1.3萬億,據傳也是DMA策略相關基金有被放開的跡象,開始逐漸清退,微盤股指數出現了直接從早上開盤的上漲3%到收盤時的跌停的現象。

厘清這三類基金之後,作為獨立第三方基金研究機構,我們給出了自己的篩選規則並篩選出真正的微盤基金,供大家參考。

篩選規則: 我們以偏股混合,靈活配置(股票倉位在60%以上)、偏股混合基金作為篩選樣本,然後用萬得微盤股指數的成分股和基金的前十大重倉股去做比對,篩選出持有3只以上成分股的基金作為微盤股基金。

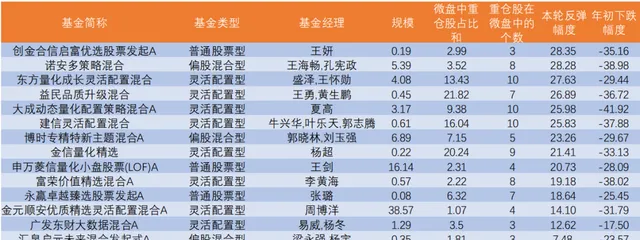

在這樣的規則下我們共篩選出17只微盤股基金,合計規模為85億。

數據來源:Wind, 2024.2.27

這些微盤基金有以下3個共性:

1. 規模小。 這17只基金規模平均只有4.97億,最小的僅有0.19億,相較主動權益基金平均8.99億的規模,確實迷你。但微盤股基金只能做到這樣的體量,微盤股市值均在50億以下,基金規模過大,很容易買成大股東,不利於基金經理的調倉,所以可以理解為什麽微盤股基金火了之後要做限購。

2. 持倉分散。 名單中的基金重倉股占比最高也就20%左右,有些比較極致的基金,十大重倉股占比卻只有9.38%,平均每只個股占比還不到1%,不存在行業押註現象。

3. 大廠不發。 從名單來看,基金大廠的參與熱情並不高,易方達、華夏、匯添富等基金公司沒有發行相關產品,相反小基金公司興趣較高,並能做出爆品,金元順安基金就是其中做大做強的代表。

具體到單只基金,我們也發現了一些有意思的特點,但並不作為買入建議:

1.王妍管理的創金合信啟富優選的前十大重倉股中,只有3只微盤股,振幅高達63%,說明未披露的持倉中微盤股的持股比例較高。 這只基金規模不滿2000萬,去年9月成立,四季度末完成建倉,經歷了一月的下跌,總體來說入場時機比較好,沒歷史包袱,後面會跑得輕松點。

這裏可以稍微展開說一下,王妍除管理基金產品之外,還是創金合信行業投研團隊的負責人,從行業配置上來看,她並沒有特別的偏向,屬於全市場配置型選手,行業分布比平衡,善於依據景氣度的變化做行業輪動,之前比較偏好大盤成長風格,這只新產品大量布局小微股,也確實讓人沒想到。

2.盛澤、王懷勛共同管理的東方量化成長呈現出跌幅小,彈性高的特性,說明量化模型的因子訓練得比較好。

透過基金的凈值表現來看,目前該基金應該是盛澤在主導。盛澤,華威大學經濟與國際金融經濟學碩士,6 年量化投資相關從業經驗,3 年基金經理任職經驗,具備多年 BGI 體系多因子量化選股、量化對沖策略、指數增強策略以及固收+絕對收益策略的投資研究經驗。

3.周博洋管理的金元順安優質精選則呈現出跌幅大,彈性小的特征,原因可能是規模過大,靈活性相對較低。 對比一下金元順安元啟,該基金的規模控制在15億左右,同時也把持倉調整到了小微盤股中的偏大市值個股,所以在本輪行情中波動較小(跌幅為18%,漲幅為13%)。

周博洋是英國蘭卡斯特大學理學碩士, 2014年8月加入金元順安基金, 2018年1月開始管理公募基金,但他卻是固收研究出身, 由於業績和風格和金元順安元啟比較相似,被當作後者的平替,規模也是在一個季度內從8500萬暴增至17.5億。

四.微盤股基金還能買嗎?

帶著這個問題我們再回過頭來看微盤股的實際投資價值。

微盤股說得好聽點叫小市值個股,說不好聽的就叫「垃圾股」,是垃圾就有回歸垃圾堆的一天,而且這一天應該不會太遠。

首先,註冊制下,殼價值急劇萎縮,原來靠炒殼過日子的行情,在漸行漸遠。

其次,證監會換帥之後打擊市場操作、打擊財務造假,並放話要做到應退盡退。

最後,也是最核心的就是微盤股盈利能力嚴重不足,常年虧錢,抱團股的瓦解也總有再回歸的時候,目前醫藥、電子等板塊已經開始有倉位的聚集。

數據來源:Wind, 2024.2.27

我們從市場也聽聞,近期證監會回應量化DMA策略相關基金在逐漸壓縮規模,後面要逐漸清退,據測算規模大概4000億,疊加私募基金的開放期一般放在季度末,最近的一個開放期就是三月,可以預見的是有客戶進行贖回,所以微盤股的壓力仍在。

因此短暫的漲幅並不會讓微盤股基金的風險減少, 借用李蓓最近火出圈的一句評價 「已經逃離火場了,就不要再進去了」,最起碼是短期內不要再進去了。