導語:過去這一年,愛奇藝的調整重點,更在於「降本」。

2月28日,愛奇藝(IQ.US)釋出2023年第四季度和全年財報。財報顯示,全年總營收約319億元,凈利潤約19億元。對於該業績表現,愛奇藝創始人、CEO龔宇連用兩個最佳來形容:「歷史最佳年度業績表現、核心指標均創歷史最佳。」

愛奇藝是由龔宇於2010年創立的線上視訊網站,後於2013年被百度收購,2018年成功赴美上市,2019年會員數量突破1億。

盡管幾年就一個大動作,並長期占據視訊市場頭部份額;但愛奇藝自成立後,連續12年虧損,直到2022年一季度才迎來首次盈利。

2023年,愛奇藝延續了2022扭虧為盈的勢頭。但和過去連續12年且動輒過百億的全年凈虧損相比,19億的凈利潤還只是個零頭。

接下來,盈利能力、內容制作、會員收入等關鍵要素,還將繼續考驗愛奇藝。

01 重點在降本

2023年第四季度,愛奇藝總營收77.06億元。分業務來看,會員服務、線上廣告服務、內容發行和其他收入,分別為48億元、16.5億元、5.06億元、7.41億元,對比2022年同期均沒有明顯增長,內容發行業務還出現下滑(2022年四季度為6.35億元)。

過去這一年,愛奇藝的調整重點,更在於「降本」,而非「增效」。

愛奇藝自2022年開始的扭虧為盈,很大程度上歸因於2021年年底的一系列動作,比如大裁員、裁撤業務線、縮減腰部劇集投入等方式。據公開資訊,當時愛奇藝裁撤了「愛奇藝號」、「愛奇藝遊戲中心」等多個業務部門。從2020年到2022年員工數量下降了近兩千人。

愛奇藝還透過減少內容采買,不斷增加自制劇的比例,來降低內容成本。

到2023年,全年上新重點劇集中原創劇集數量占比超過了65%,創歷史最高水平。一系列降本操作,讓愛奇藝2022年在內容上的成本費用,同比減少20%至 165億元。2023年,這一成本再次降為162億元。

除了內容成本,研發費用也同比下降7%。但在如今越來越激烈的長、短視訊競爭中,「內容為王」大行其道。內容和研發成本的控制,是否會導致內容品質的下降,不免令人擔心。

另外,愛奇藝2023年全年銷售和管理費用同比增長16%,為40億元。也就是說,內容和研發方面精打細算節省將近5億元,全部被居高不下的銷售管理費用抵消掉。

或許對於愛奇藝來說,進一步降本並尋找增效的有效途徑,才能保持持續的盈利能力。

02 爆款之後

愛奇藝在2023年創造的歷史最佳年度業績表現,和去年初的爆款【狂飆】不無關系。

愛奇藝官方認證,這部原創劇集打破了愛奇藝所有歷史記錄。播出後不到兩個月,起碼貢獻了近20億的收入,還在去年一季度為愛奇藝帶來1700萬新增會員。

當時,龔宇接受采訪時坦言,「【狂飆】在愛奇藝13年以來都是流量最大、收入最高、影響力最大的一部爆款作品。」但是,這部爆款用龔宇自己的話說,「火成這種程度是意外」。

一場意外的狂飆過後,是黯淡的平靜。

繼一季度【狂飆】拉動日均訂閱會員數上漲至1.29億之後,第二季度會員數量環比下降1700萬,回落至1.11億。相應的,愛奇藝二季度營收、歸母凈利潤等關鍵指標,均環比下滑。

這主要還是因為居高不下的內容成本投入,以及原創內容無法持續變現。龔宇當時也在致股東信中承認,「爆款內容無法輕易復制」。

事實也的確如此。二、三季度先後播出的【長風渡】、【蓮花樓】、【七時吉祥】和【雲之羽】等,口碑和熱度上,難和【狂飆】相提並論。

據招銀國際【視訊行業2023回顧及展望】研究報告顯示,接棒劇集在二季度的播放量市場占有率峰值均小於35%,對比年初【狂飆】68%的市占率,遜色不少。

另據雲合數據釋出的【2023年Q3劇集網播表現及使用者分析報告】顯示,愛奇藝全網劇集正片有效播放量278億,同比下滑2%。

除了自制原創劇集,2023年愛奇藝參與出品發行的電影,也未能達到預期效果,比如【誌願軍:雄兵出擊】。與同樣是陳凱歌執導的【長津湖】53億票房相比,【誌願軍:雄兵出擊】8億多票房,不僅難說成功,還被指出虧損或超3.4億。

爆款內容是平台保住營收、贏得市場競爭的關鍵籌碼,就像【狂飆】一樣,可以顯著拉動付費會員數量的上升。但是,爆款難以復刻,又在一定程度上限制了視訊平台留存使用者的能力。

03 執著於廣告

會員服務業務是愛奇藝最主要的收入來源,占2023年全年總營收的63.6%。該業務同比增長15%,主要得益於ARM(月度平均單會員收入)和日均訂閱會員數的增長。

近5年來,愛奇藝會員數幾乎沒有增長。截至2023年12月31日,愛奇藝訂閱會員總數達到1.011億,而早在2019年6月,愛奇藝就官宣會員數量突破1億。2021年和2022年同期,愛奇藝日均訂閱會員數分別為1.036億和1.01億。

這也意味著,會員服務業務的營收增長,更依賴不斷提高的會員價格。

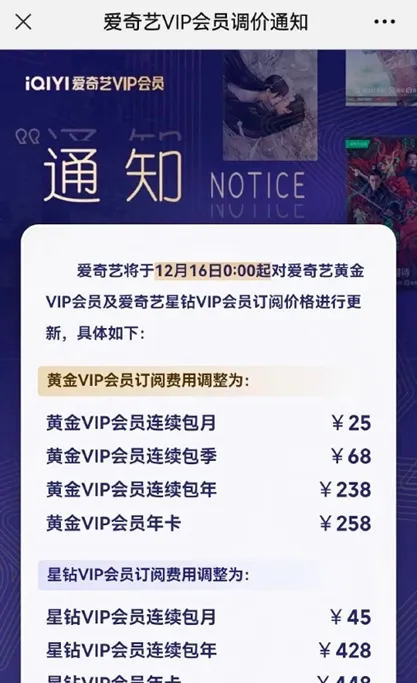

2020年11月,愛奇藝打響了視訊平台漲價「第一槍」,月卡價格從19.8元漲到25元。2021年12月,VIP會員再次漲價。2022年12月,黃金VIP會員連續包月漲至25元,星鉆VIP會員連續包月漲至45元。

對會員費連漲3年的同時,愛奇藝還推出「會員純享」、「超前點播」、「積分兌換」和「投屏畫質」等政策,進一步擠壓非會員權益。比如,2023年,愛奇藝將【不完美受害人】【七時吉祥】等劇集設定為「鎖7集」(即最後7集僅限會員觀看),一度引起輿論反響,有會員吐槽「有時感覺內容品質對不起我的年費。哪裏有好劇就去哪個平台,價效比更高」。

會員費並不是愛奇藝創收的唯一手段。線上廣告營收62億元,同比增長17%,也實作了和會員服務一樣的同比兩位數增長。品牌和效果廣告均實作同比增長。但需要註意的是,為廣告收入貢獻較大的,並非只是非會員。

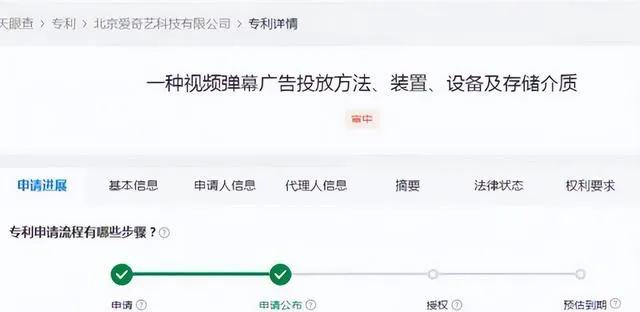

眾所周知,視訊網站充會員就可以免廣告。但在愛奇藝,開通VIP仍有廣告,而且還被命名為「會員專屬廣告」。除了傳統的貼片、懸浮、資訊流等形式,暫停播放有廣告,彈幕中也植入了廣告,愛奇藝還專門為此申請了專利。

從會員和非會員,在權益上的因人而異、廣告上的一視同仁,不難看出,愛奇藝對會員服務和廣告創收的執著。但這無疑降低了兩類使用者對平台的好感。

除了會費和廣告的設計,外部短視訊平台,也在分走包括愛奇藝在內的長視訊平台的流量。

據【2023中國網路視聽發展研究報告】顯示,截至2022年12月,短視訊使用者規模增長至10.12億人,整體網民占比94.8%,人均單日使用時長為168分鐘。無論是從使用者規模還是時長上,都遠超優愛騰等長視訊平台。

在碎片化時代下,沒有廣告、不收會員費、X分鐘看完一部影視劇的短視訊模式,正在給長視訊平台帶來巨大的使用者增長和盈利壓力。

對於愛奇藝而言,難以復刻的爆款、不斷上漲的會員價格,都在制約存量使用者的續費和增量使用者的付費意願。

而居高不下的內容制作成本,廣告vs會員的蹺蹺板效應,相比爆款「玄學」而言,都是更為現實、也相對更容易解決的問題。