近期,上證指數延續弱勢,銀行板塊卻屢創新高。

截至8月20日收盤,上證指數跌0.93%至2866.66點,深證成指收跌1.24%,創業板指下挫1.34%。銀行板塊卻逆勢走強,中證銀行指數(399986.SZ)收漲0.3%,已是連續四個交易日上漲,在上證指數已累計下跌2.45%的8月,該指數創下3.69%的漲幅。

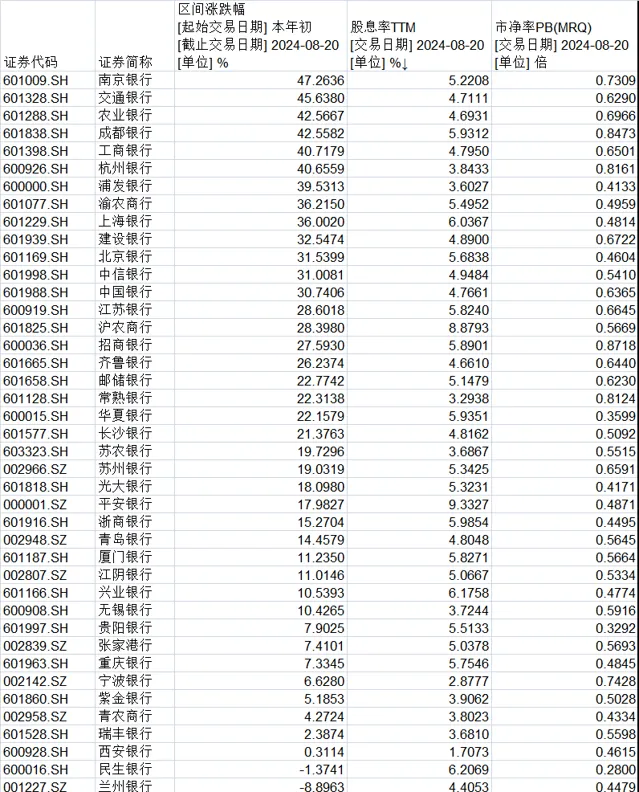

銀行股年內被資金「瘋狂」買入,建設銀行、農業銀行、工商銀行、中國銀行、交通銀行五家國有大行股價更是相繼創下新高。農業銀行當日盤中創下最高價4.94元,建設銀行截至收盤股價報8.18元,工商銀行股價盤中攀上6.4元最高點,中國銀行也在盤中創下4.97元的最高價,交通銀行盤中漲至最高價7.98元。

業內人士分析認為,銀行股本身低估值但高股息,具備配置價值,多路資金增持尤其是ETF資金湧入成為銀行股被買爆的基本邏輯,疊加近期多家上市銀行陸續披露「期中考」成績單,凈息差出現小幅企穩趨勢,推動銀行股持續上漲。

闊步上漲的銀行股

A股市場個股一片下跌之際,銀行板塊卻闊步上漲。今年以來,中證銀行指數已創下19.92%的漲幅,累計振幅快要趕上2021年全年的22.65%。

多只個股也紛紛創下近五年內最大漲幅。截至8月20日收盤,6只銀行股累計漲幅超過40%,分別是南京銀行、交通銀行、農業銀行、成都銀行、工商銀行和杭州銀行。僅3只銀行股出現下跌,分別是鄭州銀行、蘭州銀行和民生銀行。

在今年以來機構避險情緒升溫下, 銀行板塊具備高股息和低估值特征成為資金優選,疊加去年以來市場防禦性情緒提升,更是催化了銀行板塊的行情。 一位公募基金經理對記者表示,「資產荒」下銀行板塊的分紅邏輯具備配置價值,可以將其視為固收類資產,同時其較低的市場估值,使得銀行板塊仍有上漲空間。

隨著近期上市銀行半年報披露,平安銀行和滬農商行兩家的分紅方案也成為投資者關註焦點,還有15家銀行此前已確認將準備實施中期分紅。回顧上市銀行2023年的分紅方案,Wind數據顯示,共有41家上市銀行合計分紅6133億元,其中六大行累計分紅4133元,占比近七成。

「市場無風險利率系統性下行,並顯著低於銀行的股息率。」浙商證券銀行業首席分析師梁鳳潔認為,由於地產周期進入下半場,各類金融產品打破剛兌,2023年開始居民可獲得的無風險利率系統性低於銀行股息率,「存銀行不如買銀行」成為現實。

截至最新收盤日,42只上市銀行股中,有39只股息率超過3%,最高的平安銀行達到了9.33%,五大國有行平均股息率達到4.77%,建設銀行為4.89%。

除了大手筆分紅帶來的高股息,銀行股的低估值也是資金配置的重要邏輯。上市銀行的高利潤與低估值已是老生常談,背後是與利潤相關的因素,比如凈息差、收入變化、資產負債規模與結構等,都能成為低估值的「推手」。但無論如何變化,從市凈率這一指標來看,上市銀行的估值明顯處於低位。即便年內銀行股迎來「瘋漲」行情,截至最新交易日收盤,42只上市銀行股市凈率都在1倍以下,民生銀行最低為0.28倍。

「漲幅再怎麽高,看到銀行股的單價,其實很多都是個位數。」前述基金經理對記者表示,銀行股在整個A股市場中價格處於低位,後續仍有上漲空間。

哪些因素在助推?

綜合市場觀點來看,資金面被認為是這波銀行股上漲的主要推動力。而資金面主要來自於被動基金、保險資金和銀行理財,近期這一波銀行股再度上漲,主要是因為被動基金加倉。中泰證券銀行業首席分析師戴誌鋒認為,被動基金是推動銀行股上漲的重要力量。

年內,被動基金大幅加倉滬深300指數,截至最新收盤日,滬深300ETF資產凈值從年初的1311億元增至2698億元,增幅已超過一倍;滬深300ETF易方達、滬深300ETF華夏資產凈值增幅更是接近三倍。大量資金湧入,銀行股作為滬深300指數第一大權重行情,顯著受益。

根據興證策略團隊的估算,截至上周五(8月16日),年內股票型ETF凈流入約6293億元,其中寬基礎類別ETF凈流入6359億元。寬基礎類別ETF是核心增量來源,且其中流入最多的為跟蹤滬深300指數的ETF產品,年內凈流入約4477億元,占全部寬基凈流入規模的70%以上。

另一大類資金是保險。「 今年主導性的增量資金主要是兩塊,一個是ETF,另一個是保險。 這兩塊資金對銀行均有較高比重的配置,也因此成為銀行股上漲的重要驅動。」一位券商銀行業分析師對記者說。

根據國家金融監管總局數據,截至今年上半年,保險公司保費收入累計同比增長10.65%,保險資金運用余額較年初增長9.62%。財險和人身險合計持有的股票和基金規模較年初分別增加1369億和1693億元。在險資重倉股中,銀行持倉占比高達48.3%,較年初提升0.8個百分點。

不過,記者註意到,部份險資準備賣出高漲的銀行股。8月20日,杭州銀行釋出槽後公告稱,持股1.86%的股東中國人壽擬在公告披露之日起三個交易日後的三個月內,透過集中競價或大宗交易方式減持合計不超過110,092,230股,即不超過公司普通股總股本的1.86%。

除了資金助推外,近期銀行業息差企穩也成為銀行股上漲的「催化劑」。日前,國家金融監管總局披露的數據顯示,二季度商業銀行凈息差為1.54%,與一季度保持一致,體現出商業銀行凈息差收窄壓力逐步緩釋。

「商業銀行累計凈利潤的同比增速有所回落,但回落速度有所放緩。」興業研究宏觀團隊認為,2024年上半年,商業銀行凈息差較2023年上半年下降19.50個基點,該降幅較2024年一季度的同比降幅有所收窄。這可能意味著基本面見底回升還需時間。

未來怎麽看?

歷史上,銀行股幾次顯著超越大盤分別在2006年底、2009年中、2012年底、2014年底、2018年初、2021年中。從過往銀行股上漲的邏輯來看,業內普遍認為,一般來說,會體現在經濟預期的拐點和流動性拐點。

一位私募基金合夥人對記者表示, 銀行股基本面的驅動因素主要有兩個,一是資產品質,這是最為核心的驅動因子,另一個是信貸高增,也是推動業績高增的重要推動力。 舉例來說,比如2009年,股份行、城商行相對漲幅靠前,資產端擴張速度為核心交易變量,基建貸款高增的銀行漲幅相對更高。

一位銀行業內人士稱,短期來看,考慮到降息周期尚未結束、息差仍然承壓,信貸規模增速存在放緩趨勢,撥備反哺力度趨弱,預計銀行業績增速短期難言改善。

從上述兩個因素來看,上市銀行資產品質仍待最佳化。今年一季度,42家上市銀行中超半數銀行的不良貸款率較上年末仍保持不變或下降,南京銀行下降振幅較高,不良貸款率較上年末下降0.07個百分點。但部份上市銀行的撥備覆蓋率較上年末有所下降。這一勢頭在上市銀行半年報中延續,從已披露「期中考」成績單的上市銀行不良貸款率來看,有5家上市銀行上半年出現下降,4家與去年末持平,僅平安銀行一家出現上升。

上市銀行仍面臨著信貸投放的挑戰,主要原因是全社會信貸需求疲軟。央行最新公布的7月份金融數據顯示,當月全社會社融增量為7708億元,雖高於去年同期,但較6月大幅回落;社融口徑的人民幣貸款更是出現罕見負增長,新增規模為-767億元,是2005年7月以來首次出現負增長,同比大幅多減1131億元。

也有不少機構持長期看好銀行板塊的觀點。東興證券銀行業研究員林瑾璐認為,銀行板塊配置的積極因素在增多,包括存款成本改善行程有望加快資產品質預期邊際改善等。中長期來看,當前利率中樞趨勢下行,「資產荒」壓力預計仍會延續,高股息紅利資產配置價值突出。在被動基金擴容以及引導中長期資金入市的背景下,資金面有較強支撐,看好板塊配置價值。