🏆我們專註新三板、北交所研究9年 | 文末精選研究匯總

分析師:諸海濱 S0790522080007

北交所新受理34家公司

本批可關註天工股份等

# 本批新受理34家公司營收中值2.92億元,「小巨人」企業16家

截至2023年12月29日,北交所已有145家公司獲受理,覆蓋高端裝備制造、TMT、化工新材料、消費、生物醫藥等多元細分領域;524家披露意向,其中493家輔導中,15家已輔導驗收。

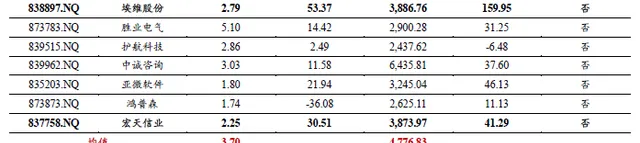

近期新受理的34家公司分布於TMT(10家)、高端裝置制造(7家)、化工材料(10家)、醫藥(3家)、消費(1家)及環保(3家)行業,2022年營收中值2.92億元,歸母凈利潤中值3880.36萬元。其中天盛股份、天工股份、公元新能、興洋科技、格林司通、伊夫股份及宏天信業 7家公司2022年實作營收、歸母凈利潤均同比增長30%以上 ,業績增長能力較強。

三耐環保、恒升醫學、丹娜生物、盛富萊、天盛股份、瑞克科技、天工股份、中達新材、科拜耳、天威新材、雙達股份、陽光精機、天演維真、晶華光學、萬泰股份及偉邦科技16家公司為國家級專精特新「小巨人」企業。

# 北交所發行受理重要資訊回顧2023.12.25-2023.12.29

已上市:萊賽雷射(1228)

已申購:捷眾科技(1226)

待申購:雲星宇(0103)

已過會:無錫鼎邦(1228)、金則利(1229)

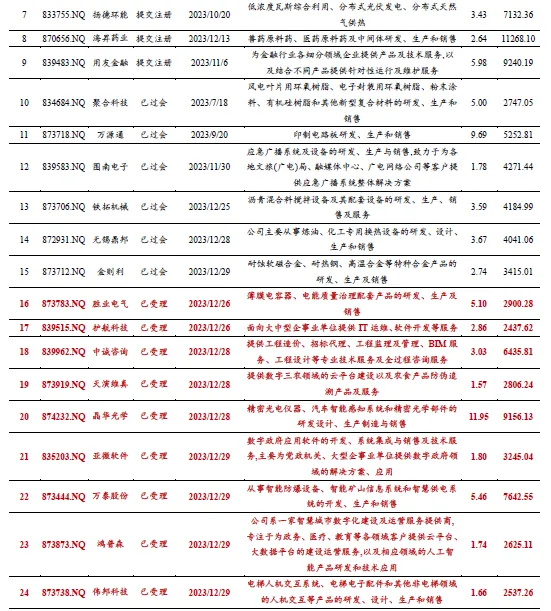

新受理:勝業電氣、護航科技、中誠咨詢、天演維真、晶華光學、微雅軟體、萬泰股份、鴻普森、偉邦科技、宏天信業、雙達股份、晶陽機電、三協機電、陽光精機、宏海科技、溫多利、盛富萊、天盛股份、瑞克科技、天工股份、興洋科技、中達新材、科拜耳、天威新材、瑞爾競達、弘森藥業、恒升醫學、丹娜生物、麗宮股份、公元新能、國環科技、三耐環保、格林司通、伊夫股份

終止上市:科倫股份

# 天工股份、興洋科技等財務表現亮眼,可進一步關註

1、天工股份:

主要從事

鈦及鈦合金材料

的研發、生產與銷售,將原材料海綿鈦與其他金屬元素透過配比、熔煉、鍛造及各種精加工工序,制作成產品。2022年實作營收3.83億元(+36%),歸母凈利潤6998.14萬元(+244%)。

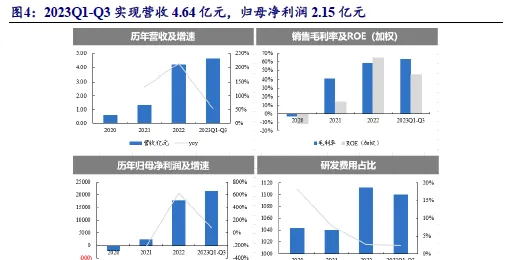

2、興洋科技: 從事電子級矽基材料研發、生產和銷售的高新技術企業。公司的主要產品為高純度電子級矽烷氣,下遊的套用領域以光伏行業和顯示面板行業為主,並 逐步拓展到新能源電池領域 。2023Q1-Q3實作營收4.64億元(+54%),歸母凈利潤2.15億元(+76%)。

3、中達新材: 主營業務為 工業用不銹鋼無縫鋼管 ,產品主要包括熱交換器及鍋爐用管、流體輸送用管、精密裝置用管和高效節能用管等無縫鋼管產品。2022年實作營收10.42億元,歸母凈利潤4694.76萬元(+100%)。

#風險提示:政策變動風險、公司經營風險、宏觀經濟波動風險、監管處罰風險

【目錄】

1、 新受理34家公司營收中值2.92億元,「小巨人」企業16家

2、 天工股份、興洋科技等財務表現亮眼,可進一步關註

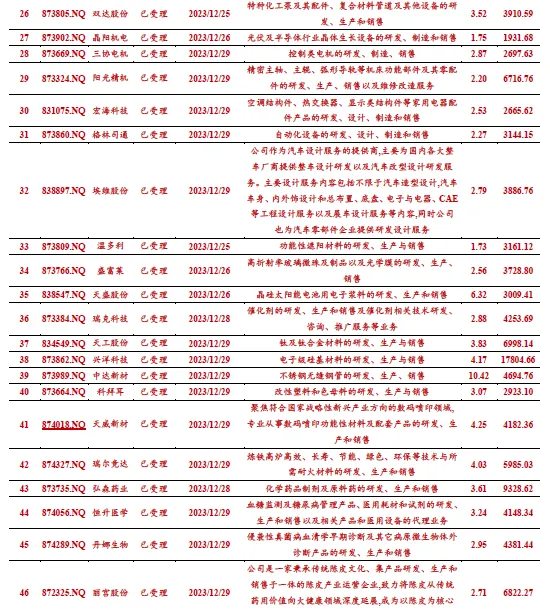

2.1、 天工股份:鈦合金「小巨人」,可比公司平均PE TTM為35.5X

2.2、 興洋科技:高純度電子級矽烷氣龍頭公司,可比公司PE 2022均值為41.8X

2.3、 天威新材:數位噴印材料「小巨人」,可比公司納爾股份、鴻盛數位

2.4、 晶華光學:精密光學產品制造和品牌營運「小巨人」,可比公司PE 2022均值為65.9X

2.5、 麗宮股份:專註陳皮領域「中國茶葉百強企業」,可比公司PE 2022均值為20.6X

2.6、 丹娜生物:侵襲性真菌病血清學早期診斷「小巨人」,可比公司PE 2022均值為29.3X

2.7、 瑞克科技:專註催化劑及下遊化工工藝整體方案技術開發,可比公司PE 2022中值為21.7X

2.8、 恒升醫學:血糖監測及糖尿病管理「小巨人」,可比公司PE 2022均值為22.7X

2.9、 弘森藥業:呼吸系統領域藥品矩陣豐富,可比公司PE 2022 均值為27.2X

2.10、 中誠咨詢:立足蘇州全咨化起步早的工程造價企業,可比公司PE 2022 均值為33.3X

2.11、 中達新材:不銹鋼無縫鋼管「小巨人」,可比公司PE 2022均值24.4X

2.12、 萬泰股份:智慧防爆裝置和礦山資訊系統「小巨人」,可比公司PE 2022均值27.1X

3、 風險提示

💴💴💴

【閱讀原文】👇內容詳見完整報告

1、新受理34家公司營收中值2.92億元,「小巨人」企業16家

截至2023年12月29日,北交所已有145家公司獲受理,覆蓋高端裝備制造、TMT、化工新材料、消費、生物醫藥等多元細分領域;524家披露意向,其中493家輔導中,15家已輔導驗收。

近期新受理的34家公司分布於TMT(10家)、高端裝置制造(7家)、化工材料(10家)、醫藥(3家)、消費(1家)及環保(3家)行業,2022年營收中值2.92億元,歸母凈利潤中值3880.36萬元。其中 天盛股份、天工股份、公元新能、興洋科技、格林司通、伊夫股份及宏天信業 7家公司2022年實作營收、歸母凈利潤均同比增長30%以上,業績增長能力較強。

三耐環保、恒升醫學、丹娜生物、盛富萊、天盛股份、瑞克科技、天工股份、中達新材、科拜耳、天威新材、雙達股份、陽光精機、天演維真、晶華光學、萬泰股份及偉邦科技16家公司為國家級專精特新「小巨人」企業。

北交所發行受理重要資訊回顧2023.12.25-2023.12.29

已上市:萊賽雷射(1228)

已申購:捷眾科技(1226)

待申購:雲星宇(0103)

已過會:無錫鼎邦(1228)、金則利(1229)

新受理:勝業電氣、護航科技、中誠咨詢、天演維真、晶華光學、微雅軟體、萬泰股份、鴻普森、偉邦科技、宏天信業、雙達股份、晶陽機電、三協機電、陽光精機、宏海科技、溫多利、盛富萊、天盛股份、瑞克科技、天工股份、興洋科技、中達新材、科拜耳、天威新材、瑞爾競達、弘森藥業、恒升醫學、丹娜生物、麗宮股份、公元新能、國環科技、三耐環保、格林司通、伊夫股份

終止上市:科倫股份

2、天工股份、興洋科技等財務表現亮眼,可進一步關註

2.1、天工股份:鈦合金「小巨人」,可比公司平均PE TTM為35.5X

業務情況

主要從事鈦及鈦合金材料的研發、生產與銷售,將原材料海綿鈦與其他金屬元素透過配比、熔煉、鍛造及各種精加工工序,制作成產品。

創新內容

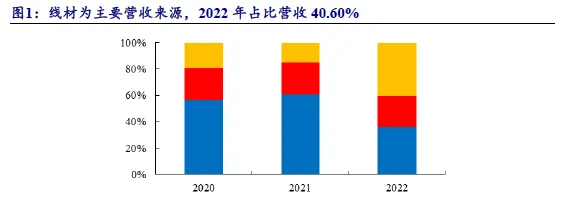

國家級專精特新「小巨人」企業、高新技術企業,截至2023年6月30日,公司已取得專利56項,其中發明專利8項。2022年線材占主營業務收入比重41%。

主要客戶

2023p前五大客戶銷售額為4.6億元,占比當期營業收入94.54%。客戶1為86.52%、凱利特3.62%、聖珀新材1.98%、中潤新材1.22%、力泰金屬1.19%。

財務情況

2022年實作營收3.83億元,歸母凈利潤6998.14萬元。 公司2022年實作營業收入3.83億元,同比增加35.65%,毛利率達25.69%,盈利能力較強。從利潤端看,2022年實作歸母凈利潤6998.14萬元,同比增加244.00%,凈利率18.34%。

行業空間

2015年中國鈦加工材銷量為4.37萬噸,2022年增長至14.55萬噸,年均復合增長率為18.75%。2015年中國鈦加工材產量為4.86萬噸,2022年增長至15.28萬噸,年均復合增長率為17.80%。2022年中國各類鈦材中板材產量最高,占全年各類鈦加工材總產量的56.29%;線材的產量占全年鈦材產量的23.18%;管材的產量占全年鈦材產量的11.92%。

募投計畫

年產3,000噸高端鈦及鈦合金棒、絲材生產線建設計畫總投資4億元,計畫建設期2年。

同行可比

可比公司西部材料、西部超導、寶鈦股份,可比公司PE TTM均值為35.5X。

2.2、興洋科技:高純度電子級矽烷氣龍頭公司,可比公司PE 2022均值為41.8X

業務情況

從事電子級矽基材料研發、生產和銷售的高新技術企業。公司的主要產品為高純度電子級矽烷氣,下遊的套用領域以光伏行業和顯示面板行業為主,並逐步拓展到新能源電池領域。

創新內容

截至2023年9月30日,公司已取得13項發明專利、13項實用新型專利,省級專精特新。

主要客戶

包括通威股份、隆基綠能、天合光能、晶澳科技、晶科能源等主要太陽能電池片廠商、以及京東方、天馬微電子、友達光電等主要顯示面板生產商;也透過了貝特瑞、杉杉股份、萬華化學等動力電池負極材料廠商的供應商認證。

財務情況

2023Q1-Q3實作營收4.64億元,歸母凈利潤2.15億元。 公司2023Q1-Q3實作營業收入4.64億元,同比增加53.94%,毛利率達63.54%,盈利能力較強。從利潤端看,2023Q1-Q3實作歸母凈利潤2.15億元,同比增加75.77%,凈利率46.40%。2020-2022年營業收入和凈利潤CAGR分別為170.11%和227.66%。

行業空間

電子級矽烷氣市場需求與下遊產業的景氣程度關聯性較高。2025年,預計光伏電池片產量超過1000GW對應電子級矽烷氣需求量為17,756.22噸,顯示面板行業需求或達到2,638.92噸,積體電路行業需求或達到341.21噸,負極材料需求或達到1.4-2.6萬噸。總體需求量約為3.4-4.6萬噸。

募投計畫

①年產16,000噸電子級矽烷配套12,000噸顆粒狀電子級多晶矽計畫(一期,年產8,000噸電子級矽烷氣配套2,300噸顆粒狀電子級多晶矽),擬募集11.93億元。②補充流動資金26000萬元。總共擬募集14.53億元。

技術優勢

公司已掌握了「改良歧化法矽烷生產技術」、「矽烷低溫精餾純化技術」、「液相增壓充裝技術」、「自動化系統生產技術」等核心技術,行業玩家為興洋科技、矽烷科技、中寧矽業、陜西天宏、中能矽業、福建恒申等。以公司2022年銷量1,749.39噸測算,公司市場占有率為23.96%。

同行可比

初始發行量不超過20090萬股,可比公司PE 2022均值為41.8X。

2.3、天威新材:數位噴印材料「小巨人」,可比公司納爾股份、鴻盛數位

業務情況

專業從事數位噴印功能性材料及配套產品。套用於工業印制產業,主要包括紡織品數位印花、廣告影像數位噴印、包裝及出版物數位印刷以及電子電路數位噴印、光伏面板數位印刷等前沿套用領域。

創新內容

國家級專精特新「小巨人」企業、高新技術企業,截至2023年6月30日已取得30項發明專利。「陶瓷噴墨打印裝飾顏料與油墨的關鍵技術研發與產業化」與「環保型數位印花彩色熱昇華墨水」計畫曾分別榮獲廣東省科學技術獎二、三等獎。

主要客戶

2023p前五大客戶銷售額為4,607.92萬元,占比當期營業收入19.62%。廣州鑫飛揚為7.19%、深圳市潤天智5.20%、鄭州瑞禾彩商貿2.63%、上海靚順2.37%、南京根道2.23%。

財務情況

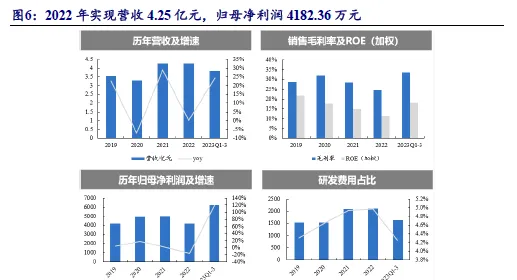

2022年實作營收4.25億元,歸母凈利潤4182.36萬元。 公司2022年實作營業收入4.25億元,同比增加0.06%,毛利率達24.42%。從利潤端看,2022年實作歸母凈利潤4182.36萬元,同比下降15.88%,凈利率9.85%。

行業空間

據中國印刷及裝置器材工業協會統計,2015年-2019年,中國數位噴印墨水市場規模均保持在年均20%以上的增長速度。在國內數位噴印替代傳統印刷行程不斷加快的背景下,數位噴印墨水對傳統油墨的替代率也將不斷提升,預計到2025年,中國數位噴印墨水市場銷量有望增長至27.5萬噸。

募投計畫

年產31,000噸數位噴印功能性材料生產基地建設計畫建成達產後,預估年營業收入104,919.65萬元,年凈利潤12,247.27萬元。

同行可比

天威新材可比公司為納爾股份及鴻盛數位,可比公司PE2022均值為26.0X。

2.4、晶華光學:精密光學產品制造和品牌營運「小巨人」,可比公司PE 2022均值為65.9X

業務情況

從事精密光學鏡片與鏡頭、光學儀器相關產品的研發、生產、銷售和服務。公司兩個品牌「Bresser」是歐洲銷量最大的光學儀器品牌之一,「ExploreScientific」也在美國具有較高的品牌知名度。

創新內容

截至2023年9月30日,已取得授權專利187項,其中發明專利19項,先後承擔了4項省級和4項市級科研或產業化計畫,並取得2020年度廣東省科學技術獎技術發明一等獎。

主要客戶

公司在全球範圍打造了線上與線下相結合的銷售網路,在歐洲、美洲及亞太地區設立了區域行銷中心,線上的主要合作方有亞馬遜、京東以及天貓等知名電商平台,線下的主要合作方有奧樂齊、歷德、沃爾瑪、開市客等全球知名商超。公司境外銷售收入占比較高,超過60%。

財務情況

2023Q1-Q3實作營收7.32億元,歸母凈利潤3958.55萬元。 公司2023Q1-Q3實作營業收入7.32億元,同比減少11.16%,毛利率達29.56%。從利潤端看,2023Q1-Q3實作歸母凈利潤3958.55萬元,同比下降29.38%,凈利率6.08%。

行業空間

精密光電儀器是工農業生產、資源勘探、空間探索、科學實驗、國防建設以及社會生活各個領域不可缺少的觀察、測試、分析、控制、記錄和傳遞的工具。ADAS滲透升級助力車載網路攝影機發展。未來精密光學部件將朝著更高精度、更加穩定、小型化與模組化發展。

募投計畫

①精密光學擴產計畫,擬投入2.3億元(計畫完全達產後實作年產顯微鏡18.75萬台和車載鏡頭550萬顆);②智慧感知系統擴產計畫,擬投入3.42億元;③研發中心升級建設計畫,擬投入7221萬元;④補充流動資金10000萬元;總共擬募集7.47億元。

技術優勢

公司是業界少有的擁有天文望遠鏡、運動光學產品(雙筒望遠鏡、瞄準鏡、夜視儀、觀鳥鏡等)、顯微鏡、氣象類產品(氣象儀器等)等品類齊全的精密光電儀器產品,且具備從前端至後端垂直一體化的研發設計、生產制造、國際化品牌管理以及全球化渠道建設的公司。

同行可比

初始發行量不超過3684萬股,可比公司PE 2022均值為65.9X。

2.5、麗宮股份:專註陳皮領域「中國茶葉百強企業」,可比公司PE 2022均值為20.6X

業務情況

致力將陳皮從傳統藥用價值向大健康領域深度延展,成為以陳皮為核心的大健康產業領導者。主營新會陳皮,以及柑普茶、陳皮糕點和陳皮預制菜等深加工產品。

創新內容

截至2023年12月28日,公司獲得專利共計22項,其中發明專利9項。廣東省「專精特新中小企業」連續多年入選「中國茶葉百強企業」。

主要客戶

經銷模式以傳統經銷商渠道為主;直銷模式包括線下銷售、天貓商城、京東商城等國內知名電子商務平台建立品牌專營店進行銷售。

財務情況

2022年實作營收2.71億元,歸母凈利潤6822.27萬元。 公司2022年實作營業收入2.71億元,同比下降8.06%,毛利率達52.75%。從利潤端看,2022年實作歸母凈利潤6822.27萬元,同比增加4.70%,凈利率25.15%。

行業空間

2022年新會區茶枝柑種植面積依舊維持在約13.9萬畝高位水平,2022年新會陳皮全產業鏈總產值已進一步達190億元,2022年新會陳皮總產值占地區GDP比例已經達到19.97%。

募投計畫

「新會陳皮制造中心及研發中心建設計畫」總投資1.20億元,建設期2年。計畫全部達產後,預計可實作年產值1.33億元,年凈利潤3,126.91萬元,計畫內部收益率為19.82%(稅後),稅後靜態投資回收期為7.14年(含建設期)。

技術優勢

公司掌握的「透過融合陳皮發生黴變時的多項物理參數耦合模型決策分析,研究檢測陳皮黴變的方法及裝置」,成功實作了倉儲過程中廣陳皮品質變化的即時監測和及時預警處理,防止大規模減產事故發生,系國內首創;公司掌握的「陳皮富氧式電場高效陳化提質技術」,實驗檢測數據顯示電場陳化90天陳皮中川陳皮素、桔皮素含量相較於自然陳化分別增加了11.56%、27.47%,顯著提高了陳皮中多甲氧基就黃酮的含量,使其藥理活性更強。

同行可比

初始發行量不超過2000萬股, 可比公司PE 2022均值為20.6X。

2.6、丹娜生物:侵襲性真菌病血清學早期診斷「小巨人」,可比公司PE 2022均值為29.3X

業務情況

專註侵襲性真菌病血清學早期診斷及其它病原微生物體外診斷產品。

創新內容

截至2023年12月22日,已取得72項境內外專利、境內外觀設計專利19項、國際PCT發明專利3項;已獲得70項境內醫療器械產品註冊及備案證書,以及93項歐盟CE認證;已取得17項軟體著作權。為國家高新技術企業、專精特新「小巨人」企業、天津市制造業單項冠軍企業、國家智慧財產權優勢企業。

主要客戶

經銷、直銷模式均為銷售自有品牌產品,ODM模式為貼牌銷售,發行人貼牌銷售均為境外銷售。醫院和第三方醫學檢驗實驗室,境外貼牌銷售的客戶主要為當地醫療器械品牌商。

財務情況

2022年實作營收2.95億元,歸母凈利潤4381.44萬元。 公司2022年實作營業收入2.95億元,同比增加26.11%,毛利率達63.38%。從利潤端看,2022年實作歸母凈利潤4381.44萬元,同比下降37.71%,凈利率14.85%。

行業空間

弗若斯特沙利文預計,2018-2030年,全球病原微生物診斷市場規模從154.1億美元增長至571.1億美元,CAGR11.5%;中國病原微生物診斷市場規模從168.2億元增長至902.7億元,CAGR15.0%;中國侵襲性真菌病診斷試劑市場規模從2.4億元增長至30.3億元,CAGR23.5%。

募投計畫

「總部基地建設計畫」總投資3.02億元,建設期36個月,計畫達產年新增營業收入6.78億元,計畫達產年總成本費用為4.16億元,計畫達產年凈利潤為2.14億元。「新產品研發計畫」總投資1.54億元,建設期3年。

行業地位

2022年公司在中國侵襲性真菌病診斷試劑市場的份額約為30%。公司在侵襲性真菌病產品豐富程度、核心技術先進性、行業標準制定、核心原料自研能力、市場推廣能力等方面均具有有利競爭。公司產品已進入全國34個省級行政區1,300多家醫療機構,其中三級醫院960多家。

同行可比

初始發行量不超過1,579.67萬股,可比公司PE2022均值為29.3X。

2.7、瑞克科技:專註催化劑及下遊化工工藝整體方案技術開發,可比公司PE 2022中值為21.7X

業務情況

主要產品為甲醇合成催化劑、丁炔二醇合成催化劑、稀硝酸還原催化劑、草酸酯加氫催化劑等;服務領域包括煤化工、化工新材料等。

創新內容

截至2023年6月30日,公司共擁有專利53項(含正在申請中專利10項),其中發明專利32項、實用新型21項。公司擁有國家級「新能源催化劑國家地方聯合工程實驗室」。獲得國家發改委頒發的「國家高技術產業化十年成就獎」、中國氮肥工業協會頒發的「國家技術進步一等獎」等。

主要客戶

主要客戶系國內著名的煤化工及化工原料企業,包括長城能源、萬華化學、新疆藍山、新疆美克、新疆廣匯等大型企業。

財務情況

2023Q1-Q3實作營收3.02億元,歸母凈利潤6022.61萬元。 公司2023Q1-Q3實作營業收入3.02億元,同比增加43.34%,毛利率達36.58%,盈利能力較強。從利潤端看,2023Q1-Q3實作歸母凈利潤6022.61萬元,同比增加70.81%,凈利率19.97%。

行業空間

多年來,中國催化劑行業長期處於貿易逆差狀態。根據中國海關總署公布的數據,2022年中國催化劑行業進口總額為27.36億美元,貿易逆差為17.48億美元。

募投計畫

「新增年產2800噸基礎化工催化材料計畫」,預計投資總額為14,049.00萬元,年產值預計達到39,500.00萬元,正常營運期預計年均凈利潤達到4,617.19萬元。

優勢

(1)丁炔二醇合成催化劑新產品實作了對進口產品的替代,使瑞克科技成為實作該類催化劑工業化生產及套用的廠家,也使中國成為掌握該類催化劑關鍵制備技術的國家之一。(2)公司稀硝酸還原催化劑解決了煤制乙二醇計畫的廢水處理長期困擾行業發展難題,在國際上率先成功開發出硝酸催化還原技術,並得到了商業化套用(資料源自【中國化工報】報道)。

同行可比

初始發行量不超過1047.90萬股,可比公司PE 2022中值為21.7X。

2.8、恒升醫學:血糖監測及糖尿病管理「小巨人」,可比公司PE 2022均值為22.7X

業務情況

主營業務為血糖監測及糖尿病管理產品、醫用耗材和試劑的研發、生產和銷售以及相關產品和醫用裝置的代理業務。目前,公司打造了杭州和珠海兩大研發中心,並在烏魯木齊、杭州及珠海建設了三大產品生產基地,形成了多區域聯動的業務發展格局。

創新內容

國家高新技術企業、第三批「專精特新小巨人」、自治區首批創新型中小企業。截至2023年12月25日,公司及下屬子公司擁有專利85項(其中發明專利12項),電腦軟體著作權35項。

主要客戶

公司前五名客戶主要為政府醫療管理機構、醫院、國有企業及經銷商。

財務情況

2022年實作營收3.24億元,歸母凈利潤4148.34萬元。 公司2022年實作營業收入3.24億元,同比增加16.13%,毛利率達50.85%。從利潤端看,2022年實作歸母凈利潤4148.34萬元,同比下降6.18%,凈利率12.80%。

行業空間

中國作為全球糖尿病患者最多的國家,伴隨患病率的提升,血糖監測器械市場的規模也持續增長。根據【2023年中國血糖健康管理行業白皮書】數據顯示,中國血糖監測器械市場規模已由2015年42.0億元增長至2022年129.6億元,年復合增長率達17.5%。

募投計畫

「血糖試紙和血糖儀器擴產建設計畫」,投資總額為5,917.05萬元,計畫建設完成後,可實作年產800萬盒血糖試紙和8萬台血糖儀器的生產能力,完全達產後年均將形成收入和利潤總額分別為32,464.00萬元(不含稅)和5,184.21萬元。

優勢

產品方面,已初步構建了「血糖監測+慢病管理系統+胰島素泵治療」的糖尿病診療產品生態閉環,可以滿足醫療機構和糖尿病患者各個環節的監測和診療需求。技術方面已建立了較為完善的產品技術研發體系,掌握了低成本高效能的血糖測試儀技術、藍芽血糖測試儀技術、NB-IoT物聯網血糖測試儀技術、血糖一體機技術、紅血球壓積校正技術和電化學生物傳感器技術等一系列具有行業代表性的重要技術。

同行可比

初始發行量不超過2580萬股,可比公司PE 2022中值為22.7X。

2.9、弘森藥業:呼吸系統領域藥品矩陣豐富,可比公司PE 2022 均值為27.2X

業務情況

主營化學藥品制劑及原料藥,化學藥品制劑主要類別包括呼吸系統類、消化系統類、心腦血管系統類、神經系統類及抗感染類等五大領域。

創新內容

截至2023年6月30日。擁有發明專利18項,被認定為「江蘇省博士後創新實踐基地」,是江蘇省呼吸系統給藥工程技術研究中心。

主要客戶

不存在大客戶依賴。制劑類產品全部透過經銷模式進行銷售,原料藥類產品以直銷模式為主。2022年配送經銷商和傳統經銷商占比分別為44.74%與42.52%。華東地區收入大幅增加,硫酸特布他林霧化吸入用溶液和甲硝唑原料藥銷售增加。

財務情況

2022年實作營收3.61億元,歸母凈利潤9328.62萬元。 公司2022年實作營業收入3.61億元,同比增加24.34%,毛利率達63.95%,盈利能力較強。從利潤端看,2022年實作歸母凈利潤9328.62萬元,同比增加87.92%,凈利率25.84%。

行業空間

新產品研發丙酸氟替卡松霧化吸入用混懸液適用於兒童及青少年輕度至中度哮喘急性發作的治療,有望打破吸入制劑進口產品壟斷格局,大幅降低患者用藥成本。2018年全球抗哮喘藥總銷售達到558.41億美元,其中丙酸氟替卡松全球銷售額為106.03億美元,占比18.99%。

市場地位

2022年,吸入用硫酸沙丁胺醇溶液國內市占率第三(21.87%);註射液國內市占率第一(58.78%),治療哮喘等疾病;硫酸特布他林霧化吸入用溶液國內市占率第四(4.04%),隨著國家集采,占有率將進一步提高,治療支氣管類肺部疾病;鹽酸雷尼替丁膠囊國內市占率第三(11.95%),適用於胃潰瘍等。

募投計畫

共擬募資4.57億元,其中3.91億元用於「年產100億粒(片)口服固體制劑、5億支小容量註射劑和180噸原料藥建設計畫」一期,建設期36個月,達產年稅後利潤約為15,150.07萬元。

同行可比

發行前總股本9877萬股,本次發行不超過2456萬股(不含超額配售),可比公司PE 2022均值27.2X。其中,健康元(600380)的硫酸特布他林霧化吸入用溶液為主要同類競品。

2.10、中誠咨詢:立足蘇州全咨化起步早的工程造價企業,可比公司PE 2022 均值為33.3X

業務情況

提供工程造價、招標代理、工程監理及管理、BIM服務、工程設計等專業技術服務及全過程咨詢服務。

創新內容

截至2023年12月26日,共擁有16項專利、49項軟體著作權,其中發明專利3項;參與編制了團體標準【建設計畫全過程工程咨詢標準】。取得了工程監理資質證書(房屋建築工程監理甲級、市政公用工程監理甲級等)、工程設計資質證書(建築行業(建築工程)甲級)等資質認證。

主要客戶

「立足蘇州、放射線長三角、面向全國」,根據江蘇省建設工程造價管理總站數據,2021年、2022年公司工程造價咨詢營業收入分別位列江蘇省第5名、第3名。2022年招標代理業務排名蘇州市第1名。2022年江蘇省內業務占比98.36%。(註:各客戶包含下屬子公司)

財務情況

2023Q1-Q3實作營收2.55億元,歸母凈利潤5061.69萬元。 公司2023Q1-Q3實作營業收入2.55億元,同比增加26.27%,毛利率達44.61%,盈利能力較強。從利潤端看,2023Q1-Q3實作歸母凈利潤5061.69萬元,同比增加37.87%,凈利率19.84%。2019-2022年營業收入和凈利潤CAGR分別為8.29%和24.92%。

行業空間

住建部2018-2022年【工程造價咨詢統計公報】,中國工程造價咨詢企業數量由8,139家增至14,069家。同時,中國工程造價咨詢業務收入由772.49億元增至1,144.98億元。

全咨化

全過程咨詢服務代表了工程咨詢服務業的發展方向,公司較早開展。2012-2014年吸收合並具備工程監理資質證書的貝思特、建立BIM服務團隊。2021年收購了具備工程設計甲級資質的中發設計。蘇科外國際中學部計畫獲得蘇州市第一個「揚子杯」全過程咨詢獎項。

募投計畫

共擬募資3.3億元,其中1.23億元用於「工程咨詢服務網路建設計畫」,將在全國範圍內共計拓展或升級分支網點11家,新增營業網點1家。建設期為3年,達產後預計年新增營業收入1.43億元,凈利潤3017萬元。此外資金用於研發與資訊化建設、EPC業務拓展、補充流動資金等。

同行可比

發行前總股本5071萬股,初始發行量不超過1500萬股,可比公司PE2022均值為33.3X。其中,青矩技術長期專註於工程造價咨詢業務並持續處於國內領先地位。

2.11、中達新材:不銹鋼無縫鋼管「小巨人」,可比公司PE 2022均值24.4X

業務情況

主營業務為工業用不銹鋼無縫鋼管,產品主要包括熱交換器及鍋爐用管、流體輸送用管、精密裝置用管和高效節能用管等無縫鋼管產品。

創新內容

截至2023年6月,擁有專利25項,其中發明專利5項,軟體著作權6項,商標24項。

主要客戶

產品可廣泛套用於石油化工、多晶矽、半導體、核電軍工、電站鍋爐、機械裝置制造、船舶制造、醫藥裝置制造等行業,主要客戶包括中國石化、恒力石化、中核集團、萬華化學、巴斯夫(BASF)、森松(江蘇)重工有限公司、贛鋒鋰業、藍科高新、蘭石重裝等國內外知名公司。

財務情況

2022年實作營收10.42億元,歸母凈利潤4694.76萬元。 公司2022年實作營業收入10.42億元,同比下降1.58%,毛利率達13.67%,盈利能力較強。從利潤端看,2022年實作歸母凈利潤4694.76萬元,同比增加99.84%,凈利率4.51%。2020-2022年營業收入和凈利潤CAGR分別為16.32%和87.07%。

行業空間

無縫鋼管消費量方面,2015至2018年中國無縫鋼管表觀消費量由2,421萬噸下降至2,086萬噸,與無縫鋼管產量變動趨勢一致。2018年之後,無縫鋼管表觀消費量有所回升,2021年上升至2,724萬噸,相較於2020年同比增長10.04%。

募投計畫

「年產2萬噸熱交換器用管智慧化生產計畫」達產後,可實作新增年產2萬噸熱交換器用管的產能,預計每年可新增銷售收入9億元(含稅),靜態投資回收期(含建設期)為7.46年。

優勢

擁有較為先進的數控制造加工生產線,能夠滿足核電軍工用管、半導體用管等高端精密裝置用管的生產需求。公司擁有國家認可委員會(CNAS)認定的國家認可實驗室,配置了光譜儀、室溫/高溫力學試驗機、沖擊試驗機、硬度檢測儀、金相檢測裝置等先進精密裝置,能夠為公司的原材料、半成品及產成品提供可靠的效能檢測,助力產品品質取得市場客戶的認可。

同行可比

初始發行量不超過3478萬股,可比公司2022PE均值24.4X。

2.12、萬泰股份:智慧防爆裝置和礦山資訊系統「小巨人」,可比公司PE 2022均值27.1X

業務情況

聚焦煤礦領域,專業從事智慧防爆裝置和智慧礦山資訊系統的「小巨人」,長期實踐於煤礦領域的工業物聯網技術套用,為客戶提供「軟硬體一體」的智慧化、資訊化產品。

創新內容

截至2023年12月27日,已取得專利167項,其中發明專利49項。

主要客戶

公司主要客戶包括淮南礦業集團、國家能源集團、晉能控股集團、山東能源集團、龍煤礦業集團等眾多國內大中型煤礦企業。近年來,公司逐步加強與各大高校的合作研發,並加大同中國移動、中國聯通、華為等企業的交流合作,提高5G通訊技術在煤礦生產領域的套用,深度布局公司未來發展的技術儲備。

財務情況

2022年實作營收5.46億元,歸母凈利潤7642.55萬元。 公司2022年實作營業收入5.46億元,同比增加22.50%,毛利率達41.75%,盈利能力較強。從利潤端看,2022年實作歸母凈利潤7642.55萬元,同比增加82.19%,凈利率14.58%。2020-2022年營業收入和凈利潤CAGR分別為5.55%和15.00%。

行業空間

根據安永(中國)企業咨詢有限公司釋出的【智慧賦能煤炭產業新萬億市場】,已有生產型礦井單礦智慧化改造升級費用約在1.49億元人民幣至2.63億元人民幣之間,新建型礦井單礦改造費用約在1.95億元人民幣至3.85億元人民幣之間。根據中國煤炭工業協會數據,截至2022年底,全國煤礦數量約4,400處,中國煤礦智慧化建設將創造萬億級的廣闊智慧礦山領域市場。

募投計畫

「智慧防爆裝置產業化計畫」擬使用募集資金2.03億元,計畫完成達產後,預計實作年銷售收入59,927.00萬元(含稅),投資回收期(稅後,含建設期)為6.76年。

優勢

(1)煤礦企業重視供應商的產品技術水平、品質穩定程度、售後服務等。(2)產品覆蓋煤礦生產企業對礦用智慧防爆裝置與智慧礦山資訊系統的需求,已初步具備為煤礦生產企業提供安全生產系統化解決方案的能力,滿足了煤礦生產企業購買全套產品的需求。

同行可比

初始發行量不超過3276萬股,可比公司2022PE均值27.1X。

3、風險提示

政策變動風險、公司經營風險、宏觀經濟波動風險、監管處罰風險

--開源證券北交所研究團隊--

↓↓2023年報披露時間整理↓↓

👏感謝您的閱讀,歡迎交流

開源北交所研究團隊專註北交所,新三板,科技新產業研究,連續多年獲得新財富最佳分析師、水晶球獎最佳新三板北交所研究、金牛獎和第一財經最佳分析師等榮譽。

所獲榮譽

👉2023年新財富最佳北交所公司研究團隊 第一

👉2016-2022年水晶球獎 北交所最佳分析師公募榜/總榜 雙第一

👉2016-2017年金牛獎新三板研究第一名

👉2015-2016年新財富最佳新三板研究第一名