炬芯科技股份有限公司(股票簡稱:炬芯科技)成立於2014年6月,2021年11月在上交所科創板上市。炬芯科技的總部位於珠海,在深圳、合肥、上海、成都和香港等地均設有分部。

炬芯科技是國內領先的低功耗AIoT芯片設計廠商,主營業務為中高端智慧音訊SoC芯片的研發、設計及銷售,專註於為無線音訊、智慧穿戴及智慧互動等基於人工智慧的物聯網(AIoT)領域提供專業整合芯片。其主要產品為藍芽音訊SoC芯片系列和人員攜行式音視訊SoC芯片系列等。

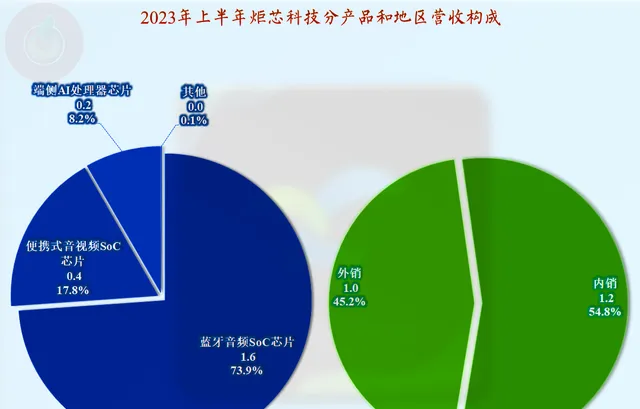

由於只有2023年的「業績快報」,年報數據還沒有釋出,我們就將就炬芯科技上半年的營收構成看一下。「藍芽音訊SoC芯片」是其核心產品,占比接近四分之三;其他還有「人員攜行式音視訊SoC芯片」和「端側AI處理器芯片」產品,合計占比另外的四分之一。

內銷的部份占比超過一半,另外一小半的產品銷往境外市場,這說明炬芯科技的產品競爭力還相當不錯。

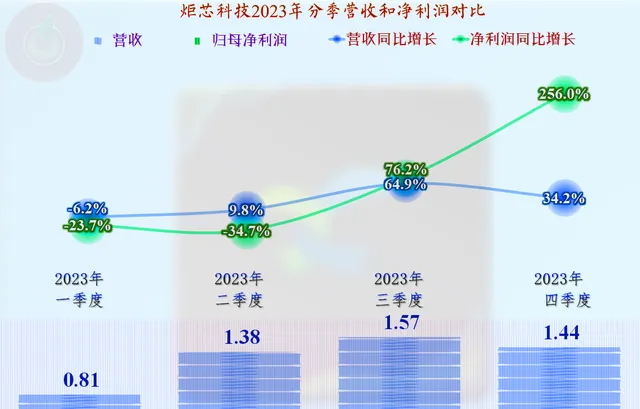

炬芯科技上市後的第一個完整年份,營收和凈利潤就雙雙下跌,度過了一個讓投資者失望的2022年。還好,炬芯科技在2023年,營收和凈利潤都在大幅反彈,只是兩項指標均未達到2021年,也就是上市當年的規模。

分季度來看,2023年一季度的營收和凈利潤均在同比下跌之中,二季度營收恢復了同比增長,但凈利潤仍然是同比下跌的狀態;三、四季度的營收和凈利潤均出現了同比增長,這或許預示著行業下行的趨勢,至少是行業低谷期,差不多要過去了。

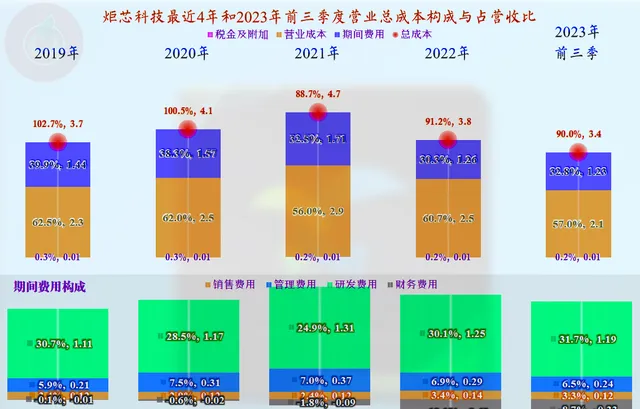

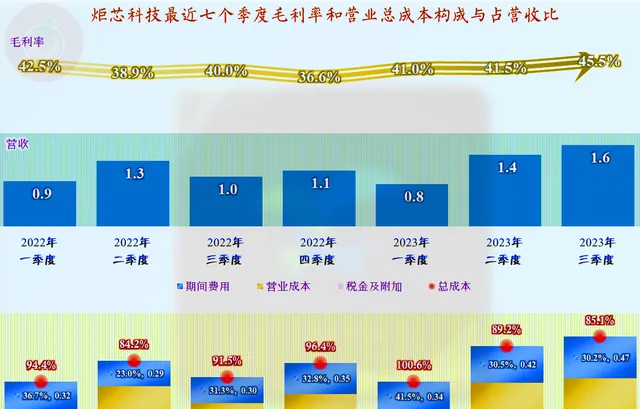

從前三季度看,炬芯科技的毛利率增和明顯,從其公開數據的年份看,43%的表現僅略低於2021年,大大高於其他年份。但銷售凈利率並非排名第二,而是除了低於2021年,還低於2019年,這說明近年來,炬芯科技的期間費用增長明顯。

凈資產收益率在上市後的表現就一直較差,接近定期存款的水平,還是讓人比較失望的。這除了盈利能力波動的原因,還有上市後凈資產增長較大的因素。

從成本和費用構成看,2020年及以前,炬芯科技的主營業務是虧損的。在2021年,其主營業務的盈利空間超過了10個百分點,2022年回落至10%以內,2023年前三季度正好為10個百分點。

期間費用占比雖然呈下降趨勢,但2023年前三季度又恢復了增長。主要是其研發費用的投入太高,在2022年就超過了營收的三成,2023年前三季度,更是創下了31.7%的新紀錄。占比高並不一定就是健康的,因為這不一定是公式的分子,也就凈利潤金額高,也有可能是分母,也就是營收低,也就是還沒有達到規模效應的狀態。

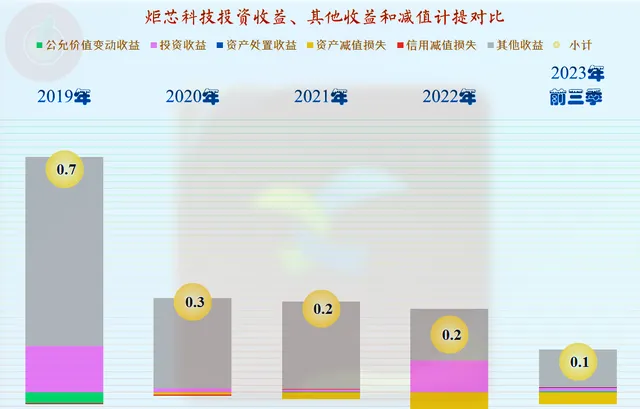

上市後,財務凈收益增長明顯,這方面的收益幾乎占到凈利潤的一半了,芯片公司靠理財賺錢,這除了不好聽以外,也嚴重影響其凈資產收益率。因為,吃利息根本不需要設計芯片方面的人才,只需要識字,甚至不識字能數清錢的人就會存款吃利息。

炬芯科技在其他收益方面,每年都有凈收益,但2019年以後,最近幾年來的收益水平都不太高,除了部份年份有投資收益外,主要就是一些政府補助。最近兩年的資產減值損失偏大,也起到了一定的抵消作用。

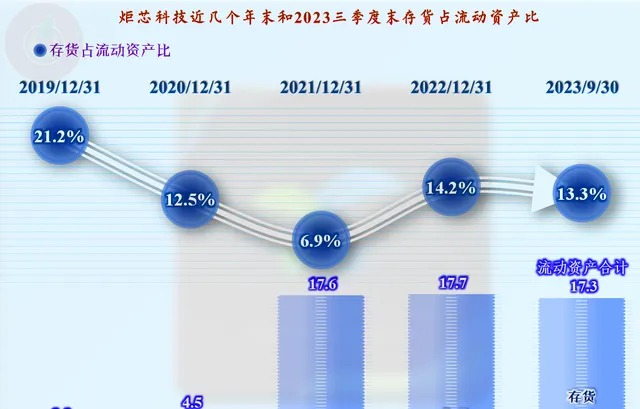

2022年末的存貨規模明顯增長,2023年三季度末雖然有所下降,但仍然比前些年高很多。考慮到這兩年的營收規模均不如2021年,存貨的增長顯然不是自然增長導致的。

分季度來看,毛利率從2022年二季度開始下跌,在四季度達到36.6%的低谷後開始回升,2023年三季度達到了45.5%。這個水平已經相當高了,如果能夠持續一段時間,對炬芯科技的盈利能力回升還是相當有利的。

其主營業務盈利空間受到毛利率和期間費用占營收比的影響,而期間費用占營收比主要取決於當季的營收規模,也就是其計算公式中的分母。這就能解釋2023年一季度,為何在毛利率回升的情況下,反而出現了主營業務虧損,因為這個季度的營收規模太低了,只有三季度的一半,導致其期間費用占營收比超過了毛利率。

除2022年以外,炬芯科技的經營活動凈現金流均為凈流入的狀態,表現穩定;2022年主要是前面就說過的存貨大幅增長和主動降低杠桿。

大額融資後,近年來的經營性長期資產投入規模有限,似乎有點說不過去。2022年可以說是因為疫情耽誤了,2023年又去怪什麽呢?

在上市前,炬芯科技的長短期償債能力就極強,上市後更是達到了「變態」的級別,僅其現金就是總負債的十多倍。我個人覺得,如果炬芯科技沒有更好的發展方向,大額融資無法擴大營收規模和盈利能力,基本只能維持現在的經營規模,或者緩慢增長,根本就不用來上市。因為,私人公司沒有公眾公司這麽高的管理成本,憑著其競爭力不錯的產品,其實是相當賺錢的。

從炬芯科技和前幾天分析的中芯國際的財報看,國內芯片企業似乎都解決了資金問題。這本來是大好事,但都帶來了嚴重的資金閑置,凈資產收益率較低的問題。如果其營收增長還比較快,投資者也會認為是值得的,畢竟以後賺錢的機會還比較大;如果營收增長變慢甚至下跌,投資者似乎就只剩下支持高科技公司的情懷了,而情懷對投資者來說,是大忌。

聲明:以上為個人分析,不構成對任何人的投資建議!