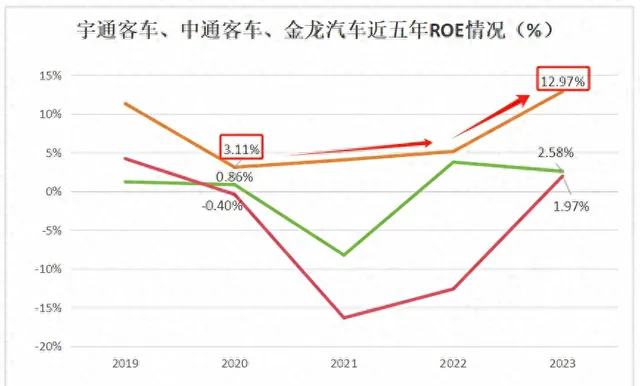

在客車行業中, 宇通客 車的表現確實令人矚目,特別是其 ROE(凈資產收益率)的持續領先和快速增長:

- 行業領先的ROE :

宇通客車的ROE在客車行業中一直保持領先地位。 與中通客車和金龍汽車等競爭對手相比,宇通客車的ROE遠超它們 ,這顯示了宇通客車在資產管理和盈利能力方面的卓越表現。

- 盈利能力持續增強 :

從2020年起,宇通客車的盈利能力一直在持續增強。具體來說, 2020年宇通客車的ROE僅有3.11% ,然而到了 2023年,其ROE已經迅速增長至12.97% 。這一顯著的增速表明,宇通客車在提升效率和增加利潤方面取得了顯著成效。

- 業績的顯著提升 :

宇通客車ROE的快速增長並非偶然,而是公司持續最佳化管理、提升產品品質和服務、以及有效市場開拓的結果。這種持續的努力和改進使得宇通客車的業績在近年來有了顯著的提升。

宇通客車:盈利能力飆升的秘訣何在?

基於杜邦分析的理論,分析宇通客車的ROE增長情況,並特別關登出售凈利率、總資產周轉率和權益乘數這三個因素對ROE的影響:

- 銷售凈利率的顯著提升 :

銷售凈利率是影響ROE的重要因素之一,它反映了銷售收入轉化為凈利潤的效率。宇通客車的銷售凈利率從2020年的2.39%大幅提升到了2023年的6.8%,這一增長振幅顯著。

銷售凈利率的提升主要得益於公司最佳化成本管理、提高產品附加值以及市場拓展等策略的實施。這使得宇通客車在保持銷售規模增長的同時,盈利能力得到了顯著增強。

- 總資產周轉率的穩定 :

總資產周轉率反映了企業資產的營運效率。根據行業普遍情況,我們可以推測宇通客車的總資產周轉率在近幾年可能保持相對穩定或略有提升。

穩定的總資產周轉率意味著宇通客車在資產管理方面做得相對較好,能夠有效地利用資產創造價值。

- 權益乘數的相對穩定 :

權益乘數反映了企業的負債程度,即企業利用財務杠桿的程度。可以假設在近幾年內,其權益乘數保持相對穩定。

穩定的權益乘數意味著宇通客車在財務杠桿的使用上相對謹慎,既不過度依賴債務融資,也不過於保守地僅依賴自有資本。這種穩健的財務策略有助於降低財務風險,同時保持一定的資本擴張能力。

歸納 :

宇通客車ROE的增長主要得益於 銷售凈利率的顯著提升 。從2020年的2.39%到2023年的6.8%,銷售凈利率的大幅增長成為推動ROE增長的核心因素, 那麽銷售凈利率為什麽增長如此迅猛?

影響銷售凈利率因素 :銷售毛利率與期間費用率

(一)毛利率:

- 毛利率提升情況 :

2020年,宇通客車的毛利率為17.48%,這一數據反映了當時公司在成本控制和產品定價方面的策略。

隨後幾年,宇通客車的毛利率一直在穩步提升。到了2023年,其毛利率達到了25.65%,較2020年增長了超過8個百分點。這一提升速度在客車行業中確實極為罕見,特別是在行業下行周期中更顯突出。

- 毛利率提升的原因 :

價格管控和訂單風險管理 :宇通客車加強了價格管控和訂單風險管理,透過最佳化產品定價策略,提高了訂單產品的毛利率。這一措施有助於公司在保持銷售規模的同時,提升盈利能力。

海外銷量增加 :宇通客車在海外市場的銷量增長也為其毛利率的提升做出了貢獻。海外銷量的增加不僅最佳化了公司的盈利能力,還透過規模效應降低了成本,進一步提升了毛利率。

產品布局最佳化 :宇通客車在產品布局方面進行了最佳化,推出了多款新產品,並完成了部份產品的升級換代。這些新產品和升級產品具有更高的附加值和競爭力,有助於提升公司的毛利率。

- 毛利率提升的影響 :

毛利率的顯著提升對宇通客車的凈利率產生了積極影響。隨著毛利率的提升,公司的凈利率也相應提高,從而帶動了ROE的增長。

同時,毛利率的提升也增強了宇通客車在客車行業中的競爭力。在行業整體下行的情況下,宇通客車能夠保持毛利率的穩步提升,顯示了其強大的市場適應能力和盈利能力。

宇通客車毛利率的提升,來自2個核心因素:

1、新能源客車放量

客車市場的新能源化率早在2016年就超過了50%,新能源化率已經達到98.9%,在2020-2023年間,在整個客車銷量結構中的占比均在75%以上

電動化轉型與毛利率提升

宇通客車正積極響應新能源汽車市場的發展趨勢,加快產品電動化轉型。根據數據,2022年,公司新能源客車的銷售收入達到了106.59億元,占營業收入的比例高達48.9%。到了2023年,這一比例還有所提升。這一轉變對公司毛利率的提升起到了關鍵作用。由於電動產品具有更高的附加值和更長的生命周期,因此其毛利率通常也更高。隨著電動產品占比的提升,宇通客車的整體毛利率也得到了顯著提升。

智慧網聯化布局與技術創新

除了電動化轉型外,宇通客車在自動駕駛技術、車聯網及智慧網聯雲平台技術等方面取得了多個重大突破。

- 自動駕駛技術 :宇通客車在自動駕駛技術方面取得了顯著進展,已經布局了燃料電池智慧駕駛客車相關產品。這些產品將為客戶提供更加安全、高效、舒適的出行體驗,同時也將為公司帶來更多的市場機遇。

- 車聯網技術 :宇通客車還積極推廣車聯網技術,透過車載傳感器、控制器等裝置收集車輛資訊,實作車輛與車輛、車輛與道路基礎設施之間的資訊互動。這將有助於提升車輛的安全性和營運效率,同時也將為公司帶來更多的增值服務機會。

- 智慧網聯雲平台 :宇通客車還建立了智慧網聯雲平台,實作了對車輛的遠端監控、故障診斷、數據分析等功能。這將有助於提升公司的售後服務水平,提高客戶滿意度,同時也將為公司帶來更多的商業價值。

2、海外業務放量

中國客車制造業成本80萬是非常低的,以歐美為一輛高端客車的造價大約在200萬,日本的160,南韓的114萬。所以宇通客車的毛利率上,海外客車高平均銷售單價(102.4萬元)能夠帶來31.66%的高毛利率,相較國內毛利率23%要高8.7%。

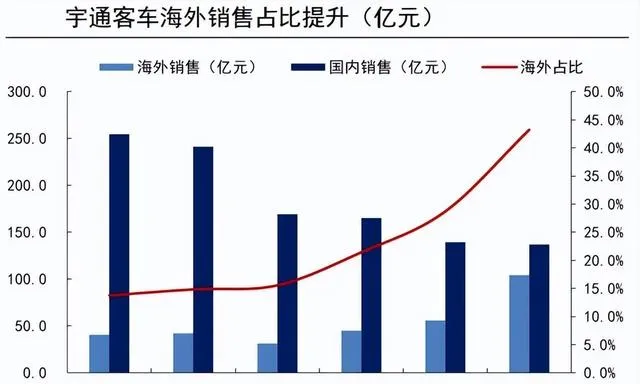

一、海外業務營收占比快速增長

自2020年以來,宇通客車的海外業務營收占比呈現出快速增長的態勢。在此之前,海外業務占比一直維持在14%左右,但到了2023年,海外營收占比已經提升到了38.48%。這一增長主要得益於公司加大海外市場拓展力度,以及海外客戶對宇通客車產品的認可度和需求量的不斷增加。

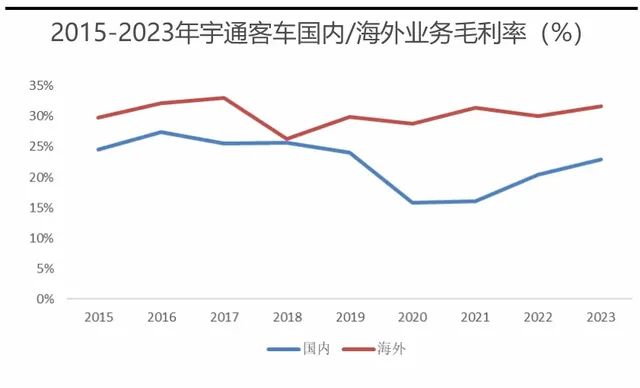

二、海外業務毛利率高於國內業務

宇通客車的海外業務毛利率一直高於國內業務。這主要得益於公司在海外市場上的產品定價策略、成本控制以及品牌影響力等方面的優勢。由於海外市場的競爭環境、客戶需求和成本結構與國記憶體在差異,因此宇通客車在海外市場上的盈利能力更強。海外業務毛利率的提升也進一步推動了公司整體毛利率的提升。

三、銷售結構改善與單車凈利潤提升

隨著海外業務營收占比的快速增長和海外業務毛利率的提高,宇通客車的銷售結構得到了顯著改善。這種改善不僅體現在營收結構上,也體現在單車凈利潤上。2023年4季度,宇通客車的單車凈利潤達到了7.5萬元,而在2024年1季度,單車凈利潤進一步提升至8.5萬元。這表明公司的盈利能力在持續提升,單車盈利能力也在不斷增強。

四、盈利能力持續提升的原因

宇通客車盈利能力持續提升的原因主要有以下幾點:

- 海外業務快速增長:

海外市場的拓展為公司帶來了更多的營收和利潤增長點,同時也最佳化了公司的銷售結構。

- 產品定價策略最佳化:

公司根據市場需求和競爭態勢調整產品定價策略,提高了產品的附加值和競爭力。

- 成本控制能力增強:

公司加強了對原材料采購、生產制造、物流運輸等環節的成本控制,降低了生產成本和營運費用。

- 品牌影響力提升:

宇通客車作為國內客車行業的領軍企業之一,其品牌影響力和市場地位不斷提升,這也為公司帶來了更多的市場機遇和客戶資源。

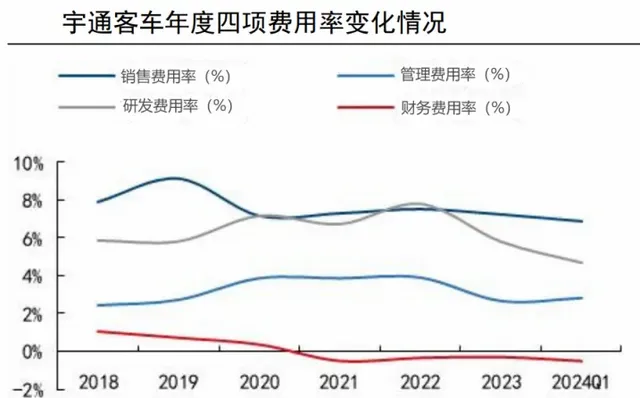

(二)費用率

近幾年來的費用管控措施成效顯著,四項費用率整體基本穩定,甚至在2023年實作了銷售、管理和研發費用率的同比降低:

- 銷售費用管控: 公司最佳化銷售網路布局,提高銷售效率,降低銷售成本。同時,透過精準的市場定位和行銷策略,提高了銷售轉化率,進一步降低了銷售費用。

- 管理費用最佳化: 宇通客車加強內部管理,最佳化流程,降低不必要的行政開支。同時,透過提高員工素質和效率,降低了人工成本。

- 研發費用控制 :公司在研發方面註重投入與產出的平衡,透過最佳化研發流程、提高研發效率,降低了研發成本。同時,公司還註重與高校、科研機構等外部資源的合作,共享研發成果,進一步降低了研發成本。