一、個人點評

我之前分析過格力電器,感覺格力就是多元化發展的負面典型,幹啥啥不行, 而今天的主角小米集團,則是多元化發展的標桿 ,從最初的智慧型手機,發展到LOT生活消費產品,再到新能源汽車,小米每一次跨界的步伐,都走的比較堅實,且看到了明顯成效。

公司最新的企業戰略,也升級成為了「人車家全生態」,正式標誌著小米完成從智慧型手機、智慧穿戴,到智慧家居用品、智慧汽車的生態全閉環。未來可以重點關註汽車板塊的走勢,這會決定小米的未來。

1.1、股價走勢復盤

看小米集團的股價走勢就很有意思,與M正好相反,是個W,雖說股價相比高點已經腰斬,但總歸當前處於上升趨勢。現在中概股普遍已開啟反彈,在今年美聯準大機率開啟降息周期的背景下,在汽車產品產銷不斷上升的情況下,公司股價有望進一步上漲。

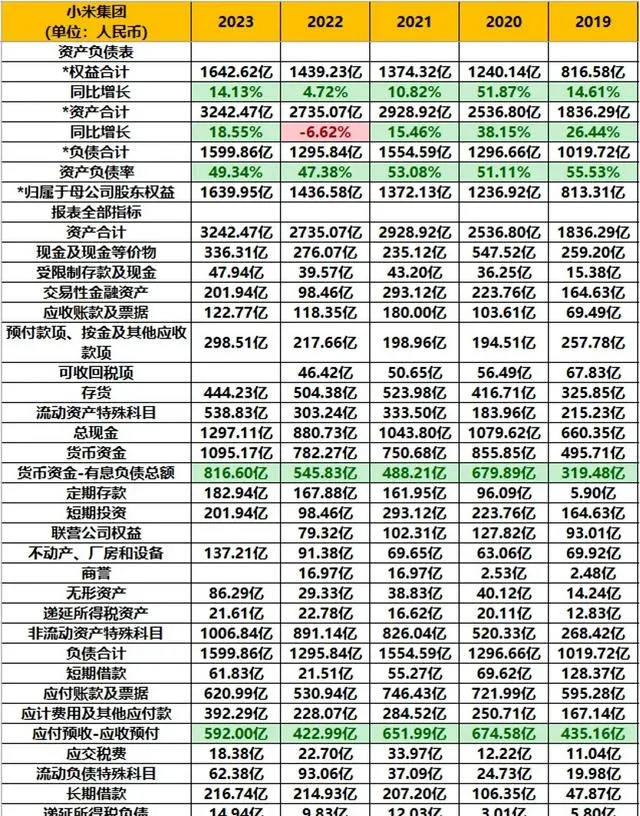

1.2、年報數據簡表

二、企業品質與財報分析

2.1、業務簡介

小米集團是一家以智慧型手機、智慧硬體和IoT平台為核心的消費電子及智慧制造公司,已成為全球最大的消費級IoT平台;同時持續拓展產品邊界,現已延伸至汽車領域,形成了「人車家全生態」戰略閉環。

公司產品涵蓋小米與紅米兩大主品牌,及其他子品牌下的智慧型手機、電視、音箱、路由器、空調、冰箱、掃地機器人、網路攝影機與新能源汽車等產品,主營業務包括 智慧型手機、IoT與生活消費產品、新能源汽車與互聯網服務 ,業務遍布全球。

2023年小米集團總收入2710億元,其中智慧型手機出售1.456億台,收入1575億,LOT裝置出售7.4億台,收入801億, 小米生態的月活使用者6.41億人,貢獻了301億互聯網服務收入 。並且小米境外收入占比很高, 達到了44.9% ,非常不容易,要知道像印度這種海外市場,真的很難搞。下面針對各業務板塊展開分析。

手機業務

疫情的後遺癥,使得智慧型手機消費市場疲軟,2023年全球智慧型手機出貨量下滑了4%,消費電子板塊也一直在底部徘徊。我特意查了一下小米22年年報,當年智慧型手機賣了1.5億台,而23年賣了1.46億台,因此它的出貨也在下降,整體市場份額比較穩定,依然在12.8%左右。

市場都在預測,2024年將是智慧型手機銷售的復蘇之年,畢竟龐大的更新需求, 以及未來AI手機進一步取代智慧型手機的大方向(蘋果手機已經開始整合AI功能了),會促使手機銷售重回增長。

業績也同樣證明了這一點,2023年四季度,小米手機出貨量同比增長22.7%, 24年一季度,出貨量同比增長33.8% ,市場份額也上升到了14.1%,說明小米手機的競爭力還是非常強的。

從技術角度來分析,去年10月小米釋出了最新的小米澎湃OS作業系統,並在小米14系列、紅米K70系列中搭配第三代驍龍8平台,進一步提高手機效能。

從價格角度來看,為了擺脫低端手機的標簽,小米推出的MIX Fold 3折疊屏手機、小米14 Ultra都是走高端路線,銷售成績還是相當不錯的。從市場角度,由於華為被歐美制裁導致出貨量大減,小米在海外市場份額不斷提升。

說完好的方面,再說一些隱憂。華為手機當年是怎麽垮掉的,我想大家都知道,高端智慧型手機離不開芯片的加持,而高端芯片依然牢牢掌握在歐美企業手中,小米雖感謝不殺之恩,但洋大人也只是為了養著幫它賺錢, 一旦公司手機業務利潤率開始提升,那隨之而來大機率就是芯片加價,總之讓你餓不死又吃不飽, 這就是歐美科技壟斷的套路。

另外未來手機將會由智慧型手機前進演化為AI手機,蘋果在WWDC大會上宣布,將與OpenAI建立合作夥伴關系,在手機中內嵌AI功能,根據研究顯示,到2028年,每年手機銷量中,將有一半都會是AI手機產品。

我看小米手機的年報中,對於AI方面內容涉及較少,未來大機率還是要選擇與他人合作。 蘋果為什麽厲害,一是靠生態,二是靠自研芯片與處理器,小米在這兩方面同樣也不占優勢 。所以我的判斷是,未來小米手機如果只做中低端,問題不大,沖擊高端的話,可能會面臨阻力,另外需要考慮AI這個大變量,應對不力的話,摩托羅拉和諾基亞就是前車之鑒。

這裏聊個題外話,我認為未來的AI手機,要麽將算力整合在手機記憶體和處理器中,要麽將算力部署在雲端,前者需要更強的芯片效能與散熱,也需要更大電池規格來支撐,後者可能更有優勢,需要5G甚至衛星通訊的支持,因此對基頻芯片、射頻芯片提出更高要求。所以人工智慧的到來,會帶動手機產業進行一次全面的技術升級,就看是否有中國企業,能在這輪升級中,在某些關鍵環節完成技術反超,打破西方公司的技術壟斷。

LOT產品業務

小米的LOT業務,就是我們在實體店看到的,除手機外的各式各樣的小米商品,大到電視冰箱,小到耳機手環,可以說小米已經在電子產品與家電產品行業站穩了腳跟。

按照公司年報數據,23年小米LOT平台裝置銷售了7.397億台,這是不包括智慧型手機、平板及膝上型電腦的數據,擁有5件以上連線到小米LOT平台裝置的使用者數量達到1450萬人,同比增長25.3%,米家月活使用者8580萬人。

我數了數自家小米產品,不算手機的話, 有兩台電視,藍芽音箱,網路攝影機,智慧門鎖,溫度計,充電寶等等 ,小米產品確實價效比較高,且連上app後操控也比較方便。

具體到各大類別產品來看,23年空調賣了440萬台,同比增長49%,冰箱賣了200萬台,翻倍增長,洗衣機賣了130萬台,同比增長24%,平板產品賣了500萬台,同比增長超過50%,以上都是正增長起拉動作用的。不過公司原來的大單品,智慧型電視和膝上型電腦收入同比下降了17.8%,一進一出相互抵消,LOT業務整體營收801億元,同比微增0.4%。

未來小米依然會以手機和為核心,將家居、家電、電子產品、智慧汽車等裝置相互連線起來,打造自己的「人車家全生態」戰略,不論哪種產品賣的更多,都有望提升連結到LOT平台的使用者數量,從而促使使用者的後續購買行為,更傾向於小米的產品,這也是小米發展布局LOT的底層邏輯。

這裏再來看小米的戰略規劃,就說明雷軍還是比董明珠強很多的 。小米以手機起家後,最早於13年開始投資部署LOT平台戰略,16年推出「米家」app,並於18年開始推動手機+A LOT戰略,20年升級為手機×A LOT戰略,現在又加上了汽車,各業務之間產生相互協同發展的作用,從而推進企業成長。而格力都是單線作戰,什麽題材火爆就進軍什麽領域,自然就做不成。

互聯網服務業務

23年小米互聯網服務收入達到301億元,同比增長6.3%,別看營收總額占比並不高, 但由於互聯網業務的毛利率極高,達到了74.2%,因此為小米貢獻了接近40%的毛利潤 ,所以不要小瞧這個業務,它很賺錢。

互聯網服務中,最主要的收入來源是廣告,實作了205億營收,同比增長11.2%,其次是遊戲業務,收入44億,同比增長7%。使用者的來源主要有兩大塊,一是智慧型手機,二是智慧型電視,所以硬體端的實力,支撐起小米高利潤的後端高附加值服務業務。

對於未來的汽車業務所帶來的服務收入,因為我家車早就賣了,且一直當個等等黨沒著急買,所以汽車板塊,我暫時想不到對互聯網服務業務有什麽貢獻, 大致離不開車機流量,遊戲,電視所附加的增值服務這幾種。

所以回頭來看,小米一直的發展策略,就是先將裝置價效比拉滿,不追求在裝置上賺錢,當量走起來形成生態後,品牌隨之建立,並且透過向裝置提供高附加值的後端服務,賺取大量利潤。

未來隨著小米硬體產品結構的不斷最佳化,品類不斷擴張,其提供的互聯網服務收入也會持續增長, 一件裝置多次觸達使用者,形成多次付費場景 ,雷軍對於產品商業化做的確實很不錯。

新能源汽車業務

小米造車始於2021年,當年3月小米釋出公告,未來10年將累計投入100億美元,用於電動汽車業務,三年後的24年,小米汽車首款產品SU7上市。

目前能查到的公告數據,截止到5月底,小米SU7交付了15764輛,據網上訊息,6月交付超過1萬輛,具體數據還沒有。目前SU7交付主要受限於產能不足,估計全年交付量大約會落在8-10萬輛之間。這個成績已經很厲害了,因為傳統新勢力中,排末尾的小鵬汽車,6月也就交付了10600輛左右。

我查了一下資料,小米造車之所以這麽快,而不像遠在美國的賈老板, 就是因為布局的早 。15年起小米就參與了蔚來的A輪和B輪投資、小鵬的A+輪和C輪投資, 可能覺得自己幹會比它們更好,所以親自下場。

除了直接投資外,小米在電動汽車三電系統、智慧化、後服務等環節均有投資布局,因此在造車環節,可以將自己的投資公司成果,與自身產品相結合,從而形成協同效應。

技術方面,小米汽車在電機、高壓平台、一體化壓鑄、智慧駕駛與智慧座艙領域宣稱領先,反正各家新能源車企都說自己的技術最好,我感覺也就只能聽聽,汽車產品還需要經過時間和消費者的真實使用來檢驗,可以等等後續評價。

小米汽車目前在手訂單量充足,據說交付的極慢,平均交付周期高達半年以上,因此許多下定車主,等不了這麽長時間,產生了一定的退單。

我之前也分析過理想和賽力斯,一般來說第一款車都是用來試水的,關鍵要看小米積累了經驗後,後續產品的開發,能夠拿出什麽樣的價格與產品力,這也會決定小米汽車未來的走勢。

對外投資

對外投資雖然不在公司業務範圍,但同樣構成了小米的核心競爭力。按照公司23年年報數據, 小米對外投資了超過430家公司 ,總賬面價值達到671億元,雖然投資收益不高,但公司投資範圍廣泛,為的就是提前布局,未來一旦某個領域出現發展機會,小米就可快速入局。

小米的投資註重加強與公司上下遊產業鏈的協同合作,這樣可以提升小米在技術、資源、材料方面的采購與生產能力。同時小米在許多重點領域均有投資,我給大家列舉一下: 機器人、物聯網、軟體工具、交通運輸、VR、AR、體育、房地產、旅遊、電子、企業服務、智慧硬體、文娛傳媒、人工智慧、社交平台、先進制造大數據、電子商務、醫療、教育、金融等方面 ,每個領域少則5家、多則近20家企業,投資之廣讓人驚嘆。

2.2、業績點評與財報分析

從資產端來看,小米依然處於中速增長的趨勢中,凈資產5年翻了一倍,總資產除了22年稍有下滑外,同樣保持兩位數增長,資產負債率也下降到了50%以下。

公司當前賬面貨幣資產超過千億,有息負債並不多,整體上債務壓力不大。公司存貨相比21、22年有所下降,目前為444億的規模,相比營收整體可控。公司應付預收減去應收預付款項高達592億,無償占用了上下遊大量資金。

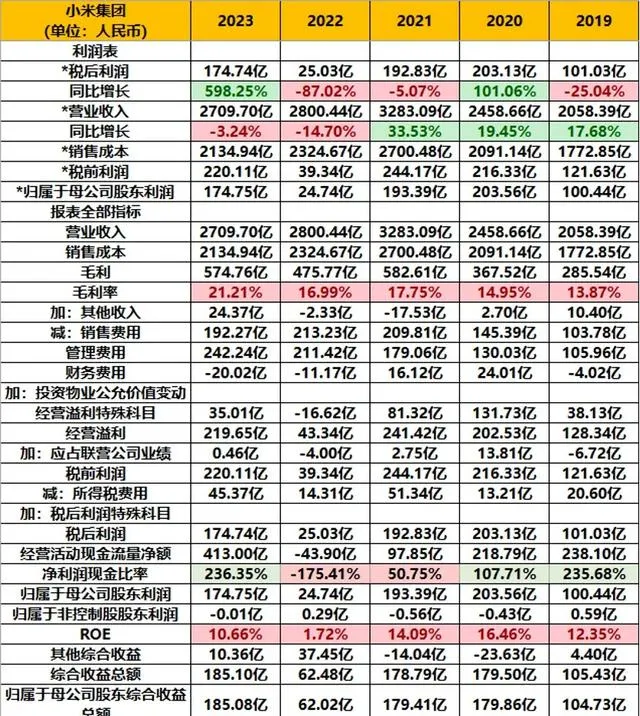

從收入端來看,公司依然沒有回到2020年的業績巔峰,在我看來,這可能也是被造車業務拖累的。20年的快速增長,本就有快速填補華為留下市場空缺的特殊動力驅動,未來公司業績,就要指望新能源汽車發力了。

按照其他新能源車企的表現,如果每年賣10萬輛,大約要虧50億,如果賣到20萬輛,沒準能保本,賣到40萬輛一年,則能夠賺80-100億左右,就看小米汽車後續的表現了。短期內汽車業務依然會拖累集團業績,但這並不一定是壞事情。

一個好的現象是, 公司毛利率正在不斷提升 ,說明公司開始從低端向高端攀登,見到了成效,賺錢能力不斷變強,這背後就是我前文說的,互聯網服務業務的貢獻。

同樣受汽車業務拖累,公司近三年ROE指標下降明顯,但凈利潤指標已經慢慢向前期高點靠攏了,按照公司24年一季報數據,總收入755億元,同比增長27%,經調整凈利潤65億元,同比增長100.8%,我判斷今年公司的業績,大機率會再上一個台階,超過2020年的水平。

現金流方面來看,小米大機率還是需要融資輸血的,除非公司汽車業務可以快速貢獻利潤。

2.3、未來展望

整體看下來,小米已經慢慢擺脫了極致價效比的標簽,開始透過建設生態、品牌、供應鏈與行銷網路,來形成自身的有利競爭。

生態方面,小米透過「人車家全生態」系統,透過將手機、智慧產品、新能源汽車相互連結,實作不同裝置間的相互操控與協同,最終實作無感互聯,能力互補的小米產品生態。

供應鏈方面, 小米透過投資的方式,在上下遊產業鏈布局,保持供應鏈穩定的同時,放大成本優勢 。品牌方面不用多說,SU7上市大定破8萬,就是米粉的貢獻。小米線下行銷網路是比較完善的,透過快速響應使用者需求,利用互動體驗式的銷售模式,給予客戶優質購物體驗。

未來三年小米的業績,主要就看汽車業務的發展,因為無論是手機、LOT產品還是互聯網服務業務,都不會產生爆炸式的營收增長,只有新增的汽車業務有這種可能性。

假設24-26年,小米汽車的年銷量可以達到10萬輛、20萬輛、40萬輛,那麽有可能貢獻250億、500億、1000億的營收增量。10萬輛靠SU7可以達到,但想要上到40萬輛以上,肯定需要後續產品的不斷推出, 至少要有三款月銷量超過1萬台的爆款產品才行 ,加上汽車行業當前競爭格局慘烈,因此對小米汽車的業績預期,要盡可能謹慎。

三、股價走勢與估值分析

3.1、股價復盤與估值走勢

從估值的角度來看, 當前小米集團的動態PE為22倍,PB為2.28倍,我認為相對比較合理 ,2倍多的資產估值並不貴,22倍的市盈率相當於4.5%的收益率水平,也算尚可,未來只要汽車業務可以放量促進業績增長,那麽當前的價格還是有些吸重力的。

至於具體的估值表格我就不給了,因為小米當前的汽車業務存在較大不確定性,未來該業務發展的好與壞,會形成兩個巨大的極端,導致業績面貌完全不同。

我認為站在當前的時間節點來看小米,投資者只需要判斷一件事情, 即小米造車是否能夠成功 ,成功的標準為,未來會躋身中國新能源車市場前五名的位置,目前來看第一是比亞迪、第二是特斯拉,小米還需與其他競爭對手搶奪另外三個位置。

如果能做到這一點,那麽當前就可以買入小米,因為其業績至少還會有一倍的增長空間,如果做不到,那就要放棄小米。所以是否買入,全憑內心判斷。